|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Мат.ожидание непрерывной С.В.Пусть непрерывная С.В X задана плотностью распределения f(x). Допустим, что все возможные значения X принадлежат отрезку [a; b]. Разобьем этот отрезок на n частичных отрезков длиной Перейдем к пределу: Свойства математического ожидания: 1. Мат. ожидание постоянной величины равно самой постоянной M(C)=C. 2. Постоянный множитель можно выносить за знак мат.ожидания M(CX)=CM(X). 3. Мат.ожидание произведения двух независимых С.В. равно произведению их мат.ожиданий M(XY)=M(X)M(Y). 4. Мат.ожидание суммы двух С.В. равно сумме мат. ожиданий слагаемых M(X+Y)=M(X)+M(Y). Дисперсиейдискретной С.В. называют мат.ожидание квадрата отклонения случайной величины от ее мат. ожидания: D(X)=M[X-M(X)] По определению дисперсии: D(X)=M[X-M(X)] Дисперсия равна разности между мат. ожиданием квадрата С.В. X и квадратом ее мат. ожидания. D(X)=M(X D(X)=M[X-M(X)] Дисперсией непрерывной случайной величины называют мат.ожидание квадрата ее отклонения. Если возможные значения X принадлежат отрезку [a; b], то D(X)= (a и b могут быть

Свойства дисперсии: 1. Дисперсия постоянной величины C равна 0 D(C)=0. 2. Постоянный множитель можно выносить за знак дисперсии, возводя его в квадрат D(CX)= C 3. Дисперсия суммы(разности) двух независимых С.В. равна сумме(разности) дисперсий этих величин D(X  4. D(X)=M(X D(X)=M[X-M(X)] Вычисление мат.ожидания и дисперсии при биномиальном распределении.

– число появления события A в n независимых опытах. P(A)=p; q=1-p; X{0, 1, 2,…, n}, /////////////////////на всякий случай вывод для тех, кому очень интересно Формула распределения: P (m) =

По определению, математическое ожидание случайной величины вычисляется по формуле:

где x i - значения случайной величины x , p i - вероятности событий Для закона распределения случайной величины мы получим:

Поскольку

то

Окончательно:

Для дисперсии, по определению, имеем:

получим:

///////////////////////////////////////////////////////////////

p Вычисление мат. ожидания и дисперсии при распределении Пуассона. X – число появлений события A в n независимых испытаниях.

///////////////////////////////////////////////////////////// на всякий случай вывод для тех, кому очень интересно

Рассмотрим второй случай асимптотического приближения биномиального распределения, когда

В биномиальном распределении величина

Таким образом, в распределении Пуассона величина Проведем вычисления дисперсии для распределения Пуассона:

поскольку

Таким образом, в распределении Пуассона дисперсия также равна

/////////////////////////////////////////////////////////// P |

||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-29; просмотров: 389. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

,

,  ,…,

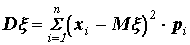

,…,  и выберем в каждом из них произвольную точку x

и выберем в каждом из них произвольную точку x  (i=1, 2,…, n). Определим мат. ожидание непрерывной величины по аналогии с дискретной; составим сумму произведений возможных значений x

(i=1, 2,…, n). Определим мат. ожидание непрерывной величины по аналогии с дискретной; составим сумму произведений возможных значений x  :

:  .

.

; M(X)=

; M(X)=  .

. .

. -M(X)]

-M(X)]  -M(X)]

-M(X)]  p

p  -M(X)]

-M(X)]

и -

и -  соответственно)

соответственно) Y)=D(X)

Y)=D(X)  D(Y).

D(Y).

.

.

,

,

.

.

p

p  q

q  . M(x)=np. D(x)=npq.

. M(x)=np. D(x)=npq. , а

, а  – имеет конечное значение. Случайная величина

– имеет конечное значение. Случайная величина  называется распределенной по закону Пуассона с параметром

называется распределенной по закону Пуассона с параметром  , если эта случайная величина может принимать значения

, если эта случайная величина может принимать значения  , соответствующая вероятность которых определяется по формуле Пуассона, когда

, соответствующая вероятность которых определяется по формуле Пуассона, когда  .

. имеет смысл математического ожидания. Проведем вычисления математического ожидания для распределения Пуассона:

имеет смысл математического ожидания. Проведем вычисления математического ожидания для распределения Пуассона: .

.

,

, ,

,

;

;  – параметр распределения;

– параметр распределения;  =np; M(x)= D(X)=

=np; M(x)= D(X)=