|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Объемы ввода торговых площадей.Торговая недвижимость в России за последние четыре года стремительно развивалась. По данным информационного агентства «Интерфакс» в 2007-2008 году Россия была лидером среди стран Европы по количеству вводимых торговых площадей, следом за ней идут Италия и Турция. Уже по итогам 2007 года Россия обогнала европейские страны по объемам ввода торговой недвижимости — за год в стране было сдано более 1,84 млн кв. м. что увеличило общее предложение по стране на 26%. По данным обзора «100 наиболее значимых инвестиционных проектов строительства ТК и ТРК», рынок коммерческого строительства России в 2007 году характеризовался резким увеличением объема ввода объектов: так, темпы роста строительного объема коммерческих зданий составили 282%, а площади - 214% при средних показателях по рынку нежилого строительства - 189,1 и 176,7% соответственно. Общий объем рынка торговой недвижимости в России достиг порядка 110 млрд. долл. США и 24,4 млн. м2. Однако большая часть этого рынка была сосредоточена в Москве и Санкт-Петербурге: в российской столице объем рынка торговых центров составлял 62 млрд. долл. США и 13,7 млн. м2, а в Санкт-Петербурге - 12 млрд. долл. США и 2,6 млн. м2. На долю регионов приходилось 33 % торговых площадей страны или 16,3 млн.м2. По данным Praedium ONCOR в 2008 году суммарный ввод площадей (общая площадь) в новых торговых объектах России составил 3,1 млн. кв.м. В соответствии с отчетом Cushman & Wakefield объем ввода новых качественных торговых площадей в России составил 1,65 млн. кв. м., что увеличило объем качественной торговой недвижимости в стране на 23% процента. Более позднее, чем в Европе, начало в России финансового кризиса создало в прошлом году условия для того, чтобы РФ стала одной из немногих европейских стран, где в 2008 году наблюдалась инвестиционная активность на рынке торговой недвижимости, - вложения в этот сегмент, по итогам прошлого года, выросли в сравнении с 2007 годом на 70%, свидетельствуют результаты исследования компании CB Richard Ellis (CBRE). Помимо России, такой рост объема инвестиций - более чем на 70% - наблюдался только в Дании и Нидерландах

По подсчетам аналитиков CBRE, общий объем вложений в торговые помещения на территории России в 2008 году составил 1,2 миллиарда долларов, и, таким образом, на их долю приходилось 36% от общей суммы инвестиций в коммерческую недвижимость страны. Таким образом, Россия в 2007-2008 стала безоговорочным лидером среди стран Европы по объему вводимых площадей. По подсчетам экспертов Cushman & Wakefield следом за Россией в списке лидеров по вводу торговых площадей в 2007—2008 годах следует Украина с показателем 2,8 млн. кв. м. Третье место со значительным отрывом (всего 1,9 млн. кв. м) заняла Испания. Далее в списке называются Румыния (1,8 млн. кв. м), Польша (1,5 млн. кв. м), Турция (1,4 млн. кв. м), Великобритания (1,2 млн. кв. м) и Франция (1,1 млн. кв. м). Несмотря на активное развитие рынка торговой недвижимости, по оценкам международных экспертов России потребуется еще не менее 15 лет, чтобы достичь среднеевропейского уровня развития рынка торгово-развлекательных центров. По оценкам экспертов общая емкость рынка торговой недвижимости России может достичь к 2012 году 42-45 млн.м2, из которых 28-30 млн.м2 (ок. 65 %) будет приходиться на региональный рынок, который в последнее время растет наиболее высокими темпами. Первые проекты коммерческой недвижимости в регионах были реализованы 5-7 лет назад. Самый динамичный сектор рынка коммерческой недвижимости в регионах - торговые и торгово-развлекательные центры. Что касается офисных проектов, то они пока менее популярны у региональных девелоперов. В последние четыре года большинство крупнейших городов демонстрируют темпы роста розничного товарооборота существенное превосходящее среднероссийские. Лидером по темпам роста является Казань, Краснодар, Челябинск и Екатеринбург. При этом наиболее высоким уровнем насыщенности качественными и торговыми площадями характеризуются Самара и Новосибирск (по 600 кв. м. на 1000 человек по состоянию на конец 2008 года). Более привлекательными для размещения ТК и ТРК являются города с высоким уровнем розничного товарооборота и отсутствием достаточного количества качественных торговых площадей на душу населения - Ростов-на-Дону, Уфа и Пермь. Наиболее привлекательными городами для реализации проектов по строительству также являются такие города, как Нижний Новгород и Челябинск. Здесь при сравнительно низком уровне розничного товарооборота на душу населения наблюдается недостаток торговых площадей. Диаграмма № 1

Однако финансовый кризис резко изменил вектор развития рынка торговой недвижимости. Снижение потребительского спроса остро поставило вопрос о дальнейшем строительстве новых торговых центров. Естественно, что с учетом его влияния фактические объемы сдачи торговых площадей в эксплуатацию в 2009-2010 гг. будут значительно ниже заявленных величин. Особенно актуально это для столицы и крупных городов России. Поскольку различные регионы затронуты кризисом в разной степени, то там, где сохраняется низкий уровень безработицы и прежний уровень доходов, вопрос о появлении новых торговых площадей по-прежнему остается актуальным. Уже в 2008 году из запланированного по России объема ввода в эксплуатацию торговых площадей было введено только 20%, в том числе, в Москве из запланированного 1 млн. кв. м было построено немногим более 250 тысяч квадратных метров (по данным компании Cushman & Wakefield Stiles & Riabokobylko). Ожидается, что в 2009 году темпы роста строительства новых торговых объектов сократятся до 40%. Как заявил Даррэлл Станфорд, управляющий директор «CB Richard Ellis Россия и Украина», сейчас можно говорить о том, что больше половины из заявленных до кризиса проектов не будут введены в эксплуатацию в 2009 году. В результате финансового кризиса на рынке торговой недвижимости заморожена большая часть проектов, поэтому из общего заявленного объема качественных торговых площадей (1 млн. кв. м), на рынок выйдет не более 30%. В 2009 г. ритейлеры откроют в России лишь 35 гипермаркетов против 77 в 2008 г. С таким прогнозом 18 марта на конференции Торгово-промышленной палаты по состоянию потребительского рынка выступил глава Национальной торговой ассоциации Между тем, объем запланированных к вводу площадей торговых центров в России по-прежнему огромный. Например, в Москве объем введенных в эксплуатацию площадей может стать рекордным: до конца года ожидается открытие одного крупного объекта Золотой Вавилон Ростокино (170 тыс. кв. м) и нескольких более мелких. Таблица № 3 В целом за первое полугодие 2009 года рынок торговой недвижимости Москвы пополнился пятью новыми современными торговыми центрами, Общая введенная площадь — более 370 тыс. кв. м, которые увеличили предложение в данном сегменте на 208 000 кв. м арендопригодных площадей. По данным экспертов, в первом квартале были сданы в эксплуатацию торговые центры "Метрополис", "Мегаполис", "Спектр", «Павлово Подворье». Во втором квартале 2009 года открылся ТЦ "Филион". Это наибольший показатель прироста площадей в первом полугодии за последние пять лет, который, в частности, более чем в 2,5 раза превышает аналогичный в 2008 году. Все эти объекты должны были открыться в 2008 году. Совокупный объем торговых площадей в Москве составил 2,87 млн. кв. м (98 объектов). Всего в этом году планировалось ввести в эксплуатацию 960 тыс. кв. м торговых площадей, а в 2010 году — 1 060 тыс. кв.м. Однако, по прогнозу экспертов компании Jones Lang LaSalle из-за кризиса в течение 2009-2010 гг. предложение на рынке торговых центров Москвы увеличится не более , чем на 1 млн. кв. м., около 280 тыс. кв. м в 2009 году, остальное – в 2010. Общий план будет выполняться не более чем на 50%. Аналогичная ситуация сложилась в Санкт-Петербурге. Необходимо отметить, что в течение последних пяти лет в Петербурге ежегодно вводилось в эксплуатацию не менее 300 000 кв. м. торговых площадей в новых комплексах, гипермаркетах и специализированных центрах. Рекордным в этом отношении стал 2006 год – впервые было сдано свыше миллиона квадратных метров торговых площадей, объем городского рынка сразу удвоился. Именно в 2006 году эксперты начали говорить о том, что в ближайшее время в Петербурге может наступить насыщение рынка современных торговых площадей, а успешными будут только объекты с грамотной концепцией и каким-нибудь эксклюзивным «якорем», притягивающим покупателей. Однако в течение последних двух лет новое предложение сокращалось (в 2007-м было введено 470 000, в 2008-м – около 440 000 кв. м.), арендаторы «переваривали» все вводимые площади, владельцы торговых помещений повышали арендные ставки, девелоперы заявляли все более крупные и амбициозные проекты. Финансовый кризис резко изменил ситуацию. С начала 2009 года на городском рынке торговых центров наступило затишье. Из-за трудностей в финансировании многие девелоперы приостанавливают возведение объектов. По данным Becar Realty Group, уже в прошлом декабре официально было заморожено строительство восьми торговых центров общей площадью 650 000 кв. м. – это 51% предполагаемого объема ввода на 2009 год. На рынке торговой недвижимости Санкт-Петербурга отмечается стагнация. По данным петербургских консалтинговых компаний, общий объем качественных торговых площадей в Петербурге к началу второго квартала 2009 года составил 3 300 000–4 000 000 кв. м. (арендопригодные – 2 400 000–2 700 000 миллиона квадратных метров). По оценкам компании, на сегодняшний день в Петербурге действуют 148 крупных торговых и торгово-развлекательных центра, 81 из них – с площадью более 10 000 квадратных метров. При этом на долю торговых и торгово-развлекательных комплексов приходится 71% (2 600 000 кв. м.), гипермаркетов – 13% (498 000), DIY-центров – 9% (354 000), специализированных мебельных центров – 6% (242 000), гипермаркетов cash&carry – 1% (52 000) рынка. В настоящее время, по подсчетам Агентства развития и исследований в недвижимости (АРИН), в Петербурге на различных стадиях строительства находятся 34 торговых центра с арендопригодной площадью около 600 000 кв. м. Однако активно возводятся только около 40% из них. В основном это объекты в Центральном, Выборгском, Московском и Приморском районах, на завершающих этапах строительства. Таблица № 4 Торговые центры, планируемые к открытию в Санкт-Петербурге в 2009-2010 гг.

*GBA – общая торговая площадь, GLA – арендопригодная торговая площадь Источник: Knight Frank, Colliers International, Astera, АРИН

По мнению большинства экспертов, объемы ввода торговых центров в Санкт-Петербурге в ближайшие годы существенно сократятся. Но цифры, характеризующие спад, участники рынка приводят различные. По данным Becar Realty Group, объем ввода до конца 2009 года составит около 113 000 кв. м. вместо 1 200 000 квадратных метров, ранее запланированных девелоперами. Аналитики Knight Frank SPb считают, что за тот же период в городе будет открыто не более шести торговых центров общей площадью 253 600 кв. м. – 20–25% от заявленного. Примерно такие же цифры называют в АРИН (220 000) и в Colliers International SPb (250 000). В London Consulting&Management Company прогнозируют, что в ближайшие два года в Петербурге появится 12 торговых центров общей площадью не более 420 000 кв. м. Эксперты из петербургского офиса GVA Sawyer настроены более оптимистично. По их мнению, в текущем году будет введено 350 000–450 000 квадратных метров арендопригодных качественных торговых площадей (против 900 000, заявленных девелоперами). Однако уже в 2010-м аналитики компании прогнозируют серьезный спад. Новые проекты появляться практически не будут, а строительство тех, которые заявлены, но где работы либо не начаты, либо находятся на начальной стадии проектирования, будет заморожено. Объем ввода арендопригодных торговых площадей в будущем году составит не более 150 000–250 000 кв. м. Аналогичная ситуация в регионах. В компании «Магазин магазинов» в ассоциации с СB Richard Ellis приводят данные за 8 месяцев этого года: в регионах России (за исключением Москвы, Московской области и Санкт-Петербурга) было введено в эксплуатацию 609 тысяч общей и 378 тысяч кв. метров торговой площади в торговых центрах против 1,467 млн общей и 906 тысяч торговой площади за аналогичный период 2008 года. Таким образом, сокращение количества вышедших на рынок торговых площадей составило 58%. В условиях финансового кризиса проекты, завершение которых было намечено на 2010 год, приостановлены девелоперами ввиду невозможности привлечения кредитных ресурсов и, соответственно, во II полугодии 2009 года и 2010 году может произойти значительный спад объемов ввода торговых площадей. Финансовый кризис заставил ряд девелоперов пересмотреть концепции реализации инвестиционных проектов, что неминуемо повлечет отказ от реализации некоторых из них ( в части строительства новых объектов) и увеличение развлекательной составляющей в других (ранее построенных) объектах). Из-за снижения потребительских доходов, власти некоторых муниципальных образований (Москвы, Екатеринбурга, Нижнего Новгорода) также решили отложить переоборудование рынков и базаров в торговые центры. В результате, доля площадей неорганизованной торговли в России увеличилась с 12,9% в июне 2008 до 13,5% в июне 2009. Международные эксперты утверждают, что на данный момент крайне сложно прогнозировать объемы ввода площадей в аренду в 2010 году, скорее всего в России они не превысят 1,5 млн. кв. м. В настоящее время из общего числа заявленных по стране торговых объектов остановлено строительство около 85%. Например, отказалась от большинства проектов компания «Макромир», компания «Midland Development» заявила, что из 200 торговых объектов продолжит строительство только 20-ти, которые расположены в Московском регионе. Компания «Корстон» приостановила строительство 11 многофункциональных комплексов в Хабаровске, Омске, Астрахани, Нижнем Новгороде и Владивостоке. Основной причиной является снижение иностранных инвестиций в строительство торговых объектов, а также сокращение покупательской способности населения. Финансовый кризис заставил многих инвесторов, а также потенциальных арендаторов обращать внимание на условия и сроки реализации проектов, отдавая предпочтения тем, которые находятся на стадии завершения (срок сдачи – конец 2010 года). Ключевым фактором, обусловливающим благоприятные перспективы рынка торговой недвижимости в долгосрочной перспективе, несмотря на кризис ликвидности и резкое ухудшение условий кредитования девелоперских проектов, являются сохраняющиеся высокие темпы оборота розничной торговли. Аналитики отмечают, что в 2008-2009 гг. темпы роста оборота розничной торговли планируются на уровне 1,9 и 1,75 раз выше, чем реального ВВП, и только в 2010-2011 гг. прогнозируется сближение показателей их прироста. Учитывая динамику основных экономических показателей по итогам 1 полугодия 2009 года эксперты считают, что сегодня с большой долей вероятности можно прогнозировать повышение деловой активности в масштабах России уже осенью этого года. При сохранении положительной динамики основных макроэкономических показателей, отложенный спрос перерастет в реальный, а объем совершаемых на рынке операций с недвижимостью вырастет минимум на 20-30%. В ряде регионов, где уже сегодня очевидны признаки стабилизации, ожидается восстановление отложенного спроса в полном объеме. В связи с этим, эксперты Cushman & Wakefield Stiles & Riabokobylko ожидают дальнейшего развития сектора торговой недвижимости в Москве в ближайшие годы, а также еще более стремительного девелопмента торговых центров в российских городах с населением от 500 до 300 тыс. человек. Это связано с тем, что большинство региональных городов, особенно с населением менее пятисот тысяч, по-прежнему недообеспечено современными торговыми площадями, а также с более высокой нормой доходности в регионах. Доходность объектов торговой недвижимости в регионах, по оценкам аналитиков, варьируется от 10 до 30%. Прогнозируемый рост арендных ставок на площади в качественных торговых центрах в регионах на ближайшие несколько лет составляет 10—20% в год. Вместе с тем эксперты признают, что многие крупные города в ближайшее время могут столкнуться с перенасыщением торговыми объектами, что ощутимо снизит их доходность. В результате некоторые города получили отметку «минус» в графе «инвестпривлекательность». В список городов с отрицательным индексом инвестпривлекательности вошли Казань, Нижний Новгород, Новосибирск, Тюмень и Красноярск. высокие перспективы роста финансовой отдачи могут быть у проектов в таких городах, как Омск, Челябинск и Пермь (Источник: RBC daily © 02.06.2008) Текущая ситуация по вводу торговых площадей по итогам 2 квартала 2009 года выглядит следующим образом. Таблица № 5

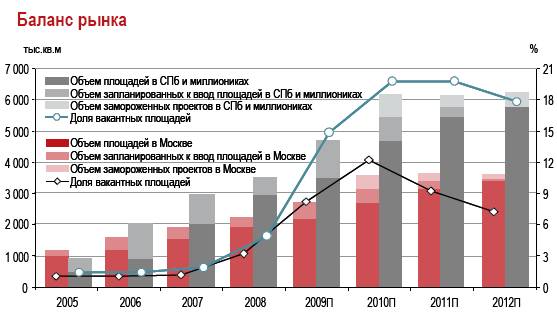

По оценке аналитиков компании Jones Lang LaSalle, во второй половине 2009 г в Москве появится 282,2 тыс. кв. м площадей в торгово-развлекательных центрах, в 2010 г. еще 690 тыс. кв. м. В Санкт-Петербурге во второй половине 2009 г. появится 143,8 тыс. кв. м, в 2010 г. – 233,53 тыс. кв. м. Поскольку различные регионы затронуты кризисом в разной степени, то там, где сохраняется низкий уровень безработицы и прежний уровень доходов, вопрос о появлении новых торговых площадей остается актуальным. В целом по России /включая Москву и Санкт-Петербург/ во второй половине этого года будет введено 2 517 867 кв. м, а в 2010 г. – 1 534 746 кв. м. Таким образом, в 2010 г. на регионы придется менее половины новых площадей. Диаграмма № 2

Насыщенность площадями Обеспеченность населения торговой площадью — это показатель, характеризующий фактическое наличие торговой площади в расчете на 1000 жителей в отдельно взятом населенном пункте. В России существует социальная норма обеспеченности населения торговыми площадями. Она составляет 260-270 кв.м на 1000 человек. Данный норматив стандарта проживания, был установлен строительными нормативами, разработанными еще в 1980-е гг. и безнадежно устарел. Он является, по сути, таким же показателем как минимальный размер оплаты труда и не может быть использован в качестве оптимального. В крупных городах России муниципальные власти самостоятельно разрабатываю и утрверждают данные нормативы. Оптимальная норма обеспеченности торговыми площадями не установлена. Специалисты предполагают, что данный показатель должен зависеть от оборота розничной торговли в конкретно взятом населенном пункте, т.е. зависеть от уровня жизни населения. Более того, обеспеченность торговыми площадями должна различаться в пределах одного города. В центре концентрация торговых площадей должна быть выше. Например, на территории города Москвы уже сегодня норматив обеспеченности торговыми площадями значительно различается по районам. Говоря о Европе часто ссылаются на некий стандарт обеспеченности торговыми площадями, который составляет 1000 кв.м на 1000 жителей. Его задают такие города как Париж и Лондон. В целом же по Европе показатель составляет ок. 600 кв.м на 1000 жителей. Но здесь возникает проблема соотношения количества и качества. На начало 2007 года в стране приходилось всего 23 м2 арендуемых площадей в торговых центрах на 1 тыс. жителей в то время как, например, в Польше этот показатель составлял 124 м2, в Испании - 209 м2, в Швеции - 405 м2. Санкт-Петербург в 2007 году являлся лидером по обеспеченности качественными торговыми площадями, по сравнению с другими городами России. На конец 2007 года, обеспеченность в Санкт-Петербурге достигла показателя – 517 кв.м. на 1 000 человек. К концу 2008 года этот показатель в северной столице увеличился до 678 кв.м. / 1000 человек. Показатель обеспеченности населения г. Москва торговыми площадями на конец 2008 года сложился на уровне 274 кв. м на 1000 человек. Обеспеченность Москвы торговыми площадями в 2009 году достигла 312,2 м2/1000 жителей, что заметно ниже по сравнению с другими европейскими столицами стран мира. Например в Стокгольме этот показатель составляет ок.800, в Варшаве - 650, в Праге обеспеченность торговыми площадями превышает 550 кв. м. В Мадриде этот показатель составляет 430 кв. м, в Берлине – 380 кв. м, в Будапеште – 550 кв. м. Диаграмма № 3

Вместе с тем, эксперты отмечают, что с учетом обеспеченности торговыми площадями в столичных и крупных городах Европы, а также прогноза ввода качественной торговой недвижимости, обеспеченность торговыми площадями в Санкт-Петербурге и Москве в ближайшее время приблизится к европейской. Более того, при условии реализации всех заявленных проектов обеспеченность населения Москвы торговыми площадями через 4-5 лет может достигнуть до 1-го кв. м. на человека. На сегодняшний день наиболее насыщенными регионами на рынке торговой недвижимости являются города-миллионники, а также крупные региональные центры В ряде городов-миллионников России значение в 2007 году находилось в диапазоне 420-670 кв.м на 1000 жителей; в городах с населением 300-700 тыс. чел. – в границах 130-300 кв.м на 1000 жителей (не считая г. Калининград с очень высокой насыщенностью). Ожидается, что к 2010 году, если будут реализованы все заявленные проекты, количество площадей в ТЦ во многих городах с населением от 300 тысяч до 1 миллиона человек возрастет в два раза, и показатель насыщенности будет превышать 800 кв.м арендной площади на 1000 жителей. Это означает весьма серьезную конкуренцию, борьбу за арендаторов и покупателей. Очень часто в регионах ориентируются на Москву и Санкт-Петербург по количеству площадей и торговых объектов, не учитывая населения. Но в этих мегаполисах с колоссальными потоками жителей, мигрантов и гостей города показатель насыщенности получается гораздо ниже. Например, по некоторым прогнозам в Новосибирске к 2010 году насыщенность площадями в ТЦ на 1000 жителей ожидается почти на 40% выше, чем в Санкт-Петербурге, и более, чем в 2 раза выше, чем в Москве. Поэтому насыщенность площадями в торговых центрах сегодня в Москве (как это не парадоксально) в 1,5-2 раза меньше, чем в некоторых городах с населением 1 миллион, 500 тысяч, 300 тысяч человек. Для сравнения приведем некоторые показатели насыщенности торговыми площадями в 2008 году и прогноз на ближайшую перспективу по отдельным региональным центрам: Таблица № 6

Источник – исследования компании «Юнион-Стандарт Консалтинг» (Москва), «Группа Инстрат» (Новосибирск). Примечания:

Расчет насыщенности в перспективе, представленный в таблице, был сделан в августе 2008 г., и сейчас картина может измениться. Но цифры наглядно иллюстрируют, что прежде, чем строить, надо очень серьезно подумать, выдержит ли город такое количество площадей в торговых центрах. Уже сейчас видно, что с учетом площадей в стрит-ритейле и отдельно расположенных зданиях (от павильонов до гипермаркетов и DIY) на 1 городского жителя будет приходиться больше 1 квадратного метра торговой недвижимости. В перспективе очень многое зависит от других факторов, участвующих в формировании формулы – от роста доходов населения и доли качественной (современной) торговой недвижимости в регионе. Так показатели обеспеченности площадями в современных торговых центрах выглядят намного скромнее. Диаграмма № 4

В течение последних 2-3 лет идет активное освоение городов с населением от 500 тыс.человек и выше. Наименее развитыми с точки зрения насыщенности торговыми площадями, остаются города с населением от 100 до 400-500 тыс.человек. Финансовый кризис сузил возможности для развития рынка торговой недвижимости, но потребность не исчезла. Ситуация для строительства объектов торговой недвижимости во многих городах России остается благоприятной, есть потенциал для открытия новых торговых площадок. Эксперты придерживаются различных мнений о том, сколько площадей может выдержать рынок, но в том, что насыщение рынка торговыми площадями будет продолжаться, никто из них не сомневается. Таблица № 7

Динамика доходности рынка Перспективы и успешность развития любого бизнеса напрямую зависят от его доходности. Это азбучная истина. Рынок коммерческой недвижимости всегда считался одним из самых высокодоходных. В России доходность сильно зависит от региона и в настоящее время варьируется от 10% до 30 %. В Москве – 10-12%, в Санкт-Петербурге – 12-15%, в регионах – 13-30%. Этим объясняется массовая экспансия игроков рынка недвижимости в регионы. Общая черта для региональных рынков - высокая доходность тогда как затраты на реализацию этих проектов в сравнении со столичными городами относительно невелики. Финансовый кризис заставил многих пересмотреть свои взгляды на рынок недвижимости. На рынке коммерческой недвижимости происходит снижение доходности вложений. Несмотря на это, Россия по-прежнему рассматривается как перспективный рынок для инвестиций в недвижимость. Поскольку средняя доходность коммерческой недвижимости на Западе на данный момент не превышает 10,5 % годовых. Например, уровень доходности коммерческой недвижимости в Лондоне и Берлине в настоящий момент составляет 5–6 %, в Варшаве и Праге – 10–11 %. За последние пять лет доходность по всем сегментам российского рынка коммерческой недвижимости снизилась практически в два раза. Период снижения пришел на смену периоду роста доходности, который продолжался не менее восьми лет. В предшествующие годы минимальная доходность проектов по коммерческой недвижимости составляла в среднем 18-22 %, в отдельных случаях могла достигать 35-40 %. Сегодня среднегодовая доходность оценивается в среднем в 15−17% годовых против 22−25 % несколько лет назад. По оценкам экспертов, во всех сегментах доходность примерно близка, и во всех – наблюдается ее отрицательная динамика. В сегментах торговой и офисной недвижимости происходит постепенное насыщение рынка и ужесточение конкуренции, что неизбежно приводит к снижению доходности. По мнению специалистов компании Blackwood, средняя доходность от эксплуатации торговых центров в России колеблется от 12 до 16%. ТЦ с правильно выбранной концепцией, расположенные в центральных торговых коридорах, приносят прибыль в размере от 20 до 22%. Площади в среднеудаленных от центра районах приносят своим владельцам от 10 до 12%. Доходность торговых площадей, которые находятся на окраине города, оценивается в 6–8%. По данным «ДиалСтройИнвеста», доходность среднего торгового центра в Москве в конце 2008 года составляла около 10-12%, в Санкт-Петербурге - 15-17%, а в городах-миллионниках, несмотря на более низкую покупательную способность населения она заметно выше. Доходность офисных проектов несколько выше в Северной столице сегодня оценивается в 14-16%, тогда как в Москве этот показатель для бизнес-центров высокого уровня составляет в среднем 12,5%. Доходность региональных офисных объектов составляет от 14 до 18%, а в некоторых случаях может доходить до 35%, в то время как доходность проектов этого сегмента в Москве постепенно снижается. На данный момент она составляет порядка 11-15%, но эксперты прогнозируют, что в будущем она будет снижаться до уровня, сопоставимого с европейским. Пока несколько выше доходность складского сегмента, однако и риски там больше: чтобы создать большой комплекс, нужна крупная логистическая компания с хорошими транспортными и грузовыми потоками. Поскольку доходность гостиничного сегмента всегда была меньше, чем в других сегментах, она и снизилась меньше. Срок окупаемости проектов по офисной недвижимости составляет 5-6 лет, по торговой недвижимости - 4-6 лет, по складской недвижимости - 6-7 лет. Рынок в целом по России весьма разнороден, поэтому единый для всей страны тренд снижения доходности отсутствует. Явное падение доходности в сегменте офисов (до 12% годовых) наблюдается в городах-миллионниках – Москве, Петербурге, Екатеринбурге. В то же время в регионах даже не слишком удачные проекты в отсутствие конкуренции по-прежнему приносят до 25% годовых. Так в Москве в 1 квартале 2009 года после длительного периода роста на протяжении нескольких лет показатели нормы доходности торговой недвижимости постепенно начали снижаться. Максимальный уровень снизился с 14% до 11%, тогда как средний показатель по рынку составляет порядка 8-8,5% против докризисных 10-11%. По оценкам экспертов, до конца 2009 года изменения данного тренда не произойдет, и доходность продолжит незначительно снижаться на фоне общих ожиданий достижения рынком дна. Снижение доходности проектов в данной области происходит в силу нескольких причин – как положительных для рынка, так и не слишком радостных. Эксперты выделяют три основных: рост себестоимости строительства, насыщение рынка коммерческой недвижимости качественными площадями, удорожание источников финансирования и приход на российский рынок западных институциональных инвесторов. В настоящее время на фоне некоторого снижения или вялого роста (в отдельных регионах и сегментах рынка) арендных ставок, темпы роста цен на землю и себестоимости строительства обгоняют темпы роста аренды. Рост затрат на строительство и земельные участки не позволит значительно прирасти инвестиционной доходности данных объектов. Это снижает доходность вложений в новые объекты. Среди прочих причин удорожание кредитных средств. Увеличение ставок по кредитам оказывает отрицательное влияние на доходность инвесторов, которые в проектах используют преимущественно заемный капитал. Обслуживание кредита в отдельных случаях может достигать 30% от общего объема инвестиций в проект. Кроме того, сложности на фондовом рынке, порождают нехватку средств для реализации проектов, что, в свою очередь, тормозит ввод в эксплуатацию многих новых объектов (особенно это заметно в крупных городах на рынках Москвы, Петербурга, Екатеринбурга). Эксперты полагают, что время супервысоких доходов прошло. Прогнозируемый предельный средний уровень доходности проектов 15 %. Даже если доходность инвестиций в коммерческие объекты впоследствии и начнет повышаться (доходность зависит от множества факторов, и какие-то, в принципе, могут преодолеть общую тенденцию снижения), однако она уже вряд ли достигнет уровня прошлых лет. В отдельных случаях доходность может достигать больших значений, но это, как правило, связано не с хорошим просчетом рынка, как раньше, а с высокими рисками Несмотря на снижение уровня доходности в мегаполисах, российский рынок по-прежнему остается для инвесторов более привлекательным, чем европейский, поскольку уровень предельный доходности проектов, оцениваемый на внутреннем рынке российскими инвесторами как предельный, все равно выше, чем в странах Европы. В европейских странах торговая инфраструктура (в т.ч. рынок торговых центров) давно сформирована и наполнена.

Европейские показатели доходности и сроков возврата вложенных инвестиций давно стабилизировались, поскольку рынок торговых центров в большинстве развитых европейских стран уже насыщен. Можно говорить о 5-7% прибыльности от аренды площадей торговых центров в странах центральной Европы. Сроки окупаемости колеблются в пределах 10-15 лет. По оценкам исполнительного директора по странам Европы, Ближнего Востока и Африки в компании Jones Lang LaSalle Hotels Марк Уинн-Смит в то время, когда в странах Евросоюза вследствие кредитного кризиса наблюдается заметное снижение инвестиционной активности, в России увеличивается объем инвестиционных сделок. При этом инвесторов все чаще привлекают региональные центры, хотя львиная доля инвестиций по-прежнему оседает в Москве. По мнению российских и иностранных инвестиционных фондов, рынок коммерческой недвижимости Петербурга занимает второе место по привлекательности среди всех российских регионов и обладает высокой доходностью сегментов коммерческой недвижимости по сравнению с европейскими показателями. Директор по России и СНГ (отдел экономических и стратегических исследований) компании Jones Lang LaSalle Владимир Пантюшин отмечает высокую активность в России иностранных фондов. В 2008 году на российском рынке торговой недвижимости работали инвесторы из 11 стран, преимущественно с европейским и глобальным капиталом. С экономической точки зрения для инвесторов наиболее интересны проекты многофункциональных комплексов и проекты комплексного освоения территорий Эксперты компании ASTERA прогнозируют дальнейшее снижение доходности инвестиций в коммерческую недвижимость по мере насыщения рынка. В ближайшее время рынок будет выравниваться, а доходность объектов недвижимости (в первую очередь – бизнес-центров и торговых центров) – снижаться. Несмотря на это, спрос на качественные офисные помещения, семейные торговые центры в регионах, торговые центры класса luxury, а также логистические центры, по-прежнему будет расти на протяжении ближайших пяти лет. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 531. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||