|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Общие замечания к использованию метода парных продаж.Метод парных продаж основан на прямом попарном сопоставлении цен сходных оцениваемому объектов, отличающихся друг от друга только по одному элементу сравнения, и определением на базе полученной таким образом информации корректировки по рассматриваемому элементу сравнения. Расчет поправок методом парных продаж основан на допущении о том, что сравниваемые объекты не отличаются ни по одному ценообразующему фактору, кроме того, по которому определяется соответствующая поправка. Из данного допущения следует, что Оценщик должен брать в расчет данные одного сегмента рынка и объекты, максимально близкие между собой по всем характеристикам, кроме той, для которой считается поправка. Соответствие других характеристик сопоставляемых объектов характеристикам объекта оценки приветствуется, однако не является обязательным. При отсутствии достаточного объема информации по ценам сделок (ценам предложения) непосредственно по рассматриваемому сегменту рынка поправка может определяться прямым попарным сопоставлением арендных ставок и/или иных ценовых показателей по объектам недвижимости сопоставимого оцениваемому назначения. Данное обстоятельство должно быть указано в Отчете об оценке как сделанное допущение, а выбор сегмента рынка и сравниваемых показателей обоснован Оценщиком. В расчете поправок методом парных продаж не должны участвовать объекты-аналоги, указанные в таблице 7.1. В результате определения и внесения корректировок цены объектов-аналогов, как правило, должны быть близки друг к другу. В случае значительных различий скорректированных цен целесообразно выбрать другие объекты-аналоги.  Корректировка должна проводиться отдельно по каждому фактору ценообразования.

Поправка на цену предложения применяется для объектов-аналогов, по которым известны не фактические цены продажи по уже осуществленным сделкам, а цены предложения, публикуемые агентствами недвижимости, информационными агентствами, в периодической печати, в информационно-телекоммуникационной сети Интернет и других открытых источниках информации. Поправка учитывает возможность снижения начальной цены предложения в ходе торгов. Величина корректировки, как правило, определяется методом экспертного обоснования на основании данных, полученных от агентств недвижимости, других участников рынка недвижимости, в периодической печати, а также путем прямого моделирования ситуации купли-продажи. Следует обратить внимание на то, что величина данной поправки, как правило, не может превышать 1,00. Исключение составляют случаи, в которых цена объекта-аналога определена по данным о его начальной цене предложения на открытых торгах, аукционах и т.д. В этом случае поправка на цену предложения должна определяться путем анализа среднего роста начальной цены предложения в ходе торгов на данной торговой площадке, в целом по аналогичным торговым площадкам или другим обоснованным способом, с учетом особенностей объекта оценки.

Поправка на дату продажи учитывает изменение стоимости объектов-аналогов, произошедшее с момента их продажи (предложения) до даты оценки. Величина корректировки, как правило, определяется методом экспертного обоснования с учетом данных, полученных от агентств недвижимости, других участников рынка недвижимости, в периодической печати путем анализа динамики цен на недвижимое имущество на рассматриваемом сегменте рынка недвижимости (с учетом местоположения объекта оценки) за указанный период. Динамика цен на недвижимое имущество в рассматриваемом районе может быть обоснована: - путем прямого анализа цен предложения; - ссылкой на достоверный и авторитетный источник, публикующий информацию о тенденциях рынка недвижимости[22] в рассматриваемом районе. Динамика цен на недвижимое имущество в рассматриваемом районе должна определяться в ежегодном (%/год) или в ежемесячном исчислении (%/месяц) в зависимости от рассматриваемого периода, для которого рассчитывается поправка на дату продажи. При наличии в источниках информации сведений о динамике цен за период, отличный от годового (ежемесячного)[23], переход к динамике за иной период должен производиться по формулам сложного процента. Это же правило используется при переходе от ежегодных к ежемесячным (и наоборот) показателям динамики цен на рынке. Ø Расчет ежемесячной динамики цен может быть осуществлен по формуле:

где

t, мес. – число месяцев в периоде, за который известна величина динамики цен.

Пример Средние цены на офисную недвижимость в Кировском районе за период с 01 августа 2004 г. до 01 января 2005 г. (5 месяцев) выросли на 16%.

Ø Расчет ежегодной динамики цен может быть осуществлен по формуле:

где Пример Цены на офисную недвижимость в Кировском районе в 2005 г. росли в среднем на 3% в месяц.

Расчет поправки на дату продажи в общем случае производится по формулам: Поправка на дату (%) = (1 + РОСТМЕС)T – 1; или Поправка на дату (k) = (1 + РОСТМЕС)T, где Поправка на дату (%) – поправка на дату продажи, выраженная в процентах к цене объекта-аналога; Поправка на дату (k) – поправка на дату продажи, выраженная в виде безразмерного коэффициента, на который затем умножается цена объекта-аналога; РОСТМЕС − среднерыночная динамика стоимости объектов недвижимости, %/мес.; Т – период с даты продажи (предложения) объекта-аналога до даты проведения оценки, мес.

Пример Цены на офисную недвижимость в Кировском районе в 2005 г. росли в среднем на 3% в месяц. Дата предложения сходного объекта – 01 мая 2005 г. Дата проведения оценки – 01 сентября 2005 г. Расчет поправки на дату продажи будет осуществлен по формулам: Поправка на дату (%) = (1 + 3%)4 – 1 = +12,55%, или Поправка на дату (k) = (1 + 3%)4 = 1,255.

Поправка на местоположение и окружение учитывает разный уровень цен на недвижимое имущество в районах расположения оцениваемого объекта и объектов-аналогов. Величина корректировки, как правило, определяется методом парных продаж путем прямого сравнения ценовых показателей, характерных для рассматриваемых районов в разрезе рассматриваемого (или сопоставимых) сегмента рынка. Расчет поправки на местоположение в общем виде осуществляется по формулам:

или

где Поправка на местоположение (%) – поправка на местоположение, выраженная в процентах к цене объекта-аналога; Поправка на местоположение (k) – поправка на местоположение, выраженная в виде безразмерного коэффициента, на который затем умножается цена объекта-аналога;

Расчет средней стоимости объектов недвижимости сопоставимого оцениваемому назначения производится как средней или средневзвешенной величины по подобранным объектам недвижимости. В расчет берутся как минимум два-три объекта для каждого из сравниваемых районов. В случае существенных расхождений объектов недвижимости сопоставимого оцениваемому назначения, отобранных для расчета корректировки на местоположение, по какому-либо еще ценообразующему фактору, кроме местоположения, их стоимость должна быть скорректирована соответствующим образом. Расчет поправок на местоположение и окружение для каждого из объектов-аналогов должен быть представлен в форме[24] таблицы 7.2). Пример Объект оценки: нежилое офисное помещение, расположенное по адресу: г. Иркутск, ул. Декабрьских Событий, 16. Объект-аналог расположен по адресу: г. Иркутск, ул. Урицкого. Для расчета поправки были отобраны две пары объектов недвижимости сопоставимого оцениваемому назначения, расположенных, соответственно, на ул. Декабрьских Событий и ул. Урицкого (1-я пара: строки 1.1, 1.2; 2-я пара: строки 2.1, 2.2; см. таблицу 7.2). С учетом недостаточного объема и разнородного характера имеющейся у Оценщика информации о ценах продажи / предложения сопоставимых оцениваемому объектов в рассматриваемых районах для расчета поправки на местоположение использовались данные об арендных ставках по объектам офисного назначения. Принимая во внимание различный накопленный износ подобранных объектов, на первом этапе была произведена корректировка на износ[25] (гр. 9) и определены скорректированные арендные ставки для подобранных объектов (гр. 10). Затем была определена средняя арендная ставка для каждой пары объектов (гр. 11) и определена поправка на местоположение для объекта-аналога, расположенного на ул. Урицкого (гр. 12):

или

Расчет поправки на местоположение для объекта-аналога по данному примеру представлен в таблице 7.2. Таблица 7.2

Примечание: 1. В стоимость аренды входят коммунальные услуги. Оплата помесячная. 2. Корректировка на состояние (износ) произведена в порядке, изложенном в п.9.4 Учебного пособия. 3. Корректировка на различия в уровне отделки для объектов не производилась ввиду отсутствия достаточного объема информации. Косвенно, состояние отделки учтено при определении физического износа. Поправка на техническое состояние и накопленный износ учитывает различный накопленный износ объектов-аналогов и оцениваемого здания. Расчет, как правило, производится по формулам:

или

где Поправка на износ (%) – поправка на техническое состояние и износ, выраженная в процентах к цене объекта-аналога; Поправка на износ (k) – поправка на техническое состояние и износ, выраженная в виде безразмерного коэффициента, на который затем умножается цена объекта-аналога; ИОБ − физический износ оцениваемого объекта, %; ИАН − физический износ объекта-аналога, %. Физический износ оцениваемого объекта, как правило, рассчитывается в ходе его оценки затратным подходом (см. гл. 9 настоящего Учебного издания). Физический износ оцениваемого объекта недвижимости с учетом точности определения физического износа объектов-аналогов принимается для расчета данной поправки, как правило, с округлением до ±5%. Определение физического износа объектов-аналогов может быть выполнено: - методом поэлементного расчета в порядке, изложенном в главе 9 настоящего Учебного пособия; - экспертно-аналитическим методом исходя из полученной информации о сходном объекте недвижимости по шкале, приведенной в таблице 3.6 Учебного пособия.

Пример Физический износ оцениваемого объекта недвижимости, определенный при его оценке затратным подходом, составляет 23%. Физический износ сходного оцениваемому объекта недвижимости, определенный экспертно-аналитическим методом по шкале экспертных оценок, составляет 10%. Расчет поправки на техническое состояние и износ будет осуществлен по формулам:

или

Следует обратить внимание на то, что при расчете поправки использовалась округленная до ±5% величина накопленного износа объекта оценки.

Поправка на отделку помещений учитывает разный уровень цен на недвижимое имущество с различным уровнем (качеством) отделки помещений. Величина корректировки, как правило, определяется методом парных продаж путем прямого сравнения ценовых показателей, характерных для помещений рассматриваемого сегмента рынка, обладающих различным уровнем выполненной отделки (простая, улучшенная, высококачественная и т.д.). Расчет поправки на уровень отделки в общем виде осуществляется по формулам:

или

где Поправка на отделку (%) – поправка на отделку, выраженная в процентах к цене объекта-аналога; Поправка на отделку (k) – поправка на отделку, выраженная в виде безразмерного коэффициента, на который затем умножается цена объекта-аналога;

Расчет поправки методом парных продаж в целом аналогичен описанному выше порядку расчета поправки на местоположение. Поправка на уникальную отделку может определяться методом определения затрат, связанных с изменением характеристики элемента сравнения, по которому объект-аналог отличается от объекта оценки. В частности, поправка может быть определена как абсолютная величина затрат на выполненные улучшения объекта (в целом по объекту или в удельных показателях на 1 м2, 1 м3). При этом следует учитывать накопленный износ выполненной отделки и улучшений, а так же среднерыночную прибыль инвестора при производстве аналогичных работ. Расчет поправки на отделку помещений, выполняемый методом парных продаж, должен быть представлен в форме[26] таблицы 7.3.

Пример Объект оценки: нежилое офисное помещение, внутренняя отделка повышенного качества. Объект-аналог обладает простой внутренней отделкой. Для расчета поправки были отобраны две группы объектов недвижимости сопоставимого оцениваемому назначения, расположенных в том же районе, что и объект оценки, обладающих, соответственно, простой отделкой помещений (1-я группа: строки 1.1, 1.2) и внутренней отделкой повышенного качества (2-я группа: строки 2.1, 2.2, 2.3). С учетом ограниченного объема имеющейся у Оценщика информации о ценах продажи / предложения сопоставимых оцениваемому объектов в рассматриваемом районе для расчета поправки на отделку помещений использовались данные об арендных ставках по объектам офисного назначения. Средняя арендная ставка для каждой группы объектов определена в строках 1.3, 2.4. Поправка на отделку помещений для объекта-аналога, обладающего простой внутренней отделкой, определена в размере (гр. 5):

или

Таблица 7.3 Расчет поправки на отделку для нежилых помещений с простой отделкой по сравнению с нежилыми помещениями, обладающими внутренней

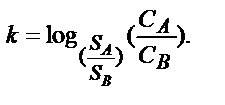

Поправка на масштаб (общую площадь) объекта учитывает различие в размерах помещений оцениваемого объекта и объектов-аналогов и определяется исходя из допущения о том, что удельная стоимость 1 м2 общей площади помещений меньших размеров, как правило, выше, чем удельная стоимость 1 м2 общей площади аналогичных помещений, отличающихся существенно большими размерами. Определение поправки на масштаб, как правило, производится методом статистического моделирования цены на основе сравнительного анализа парных продаж (предложений) объектов недвижимости, отличающихся (данное утверждение является существенным допущением выполняемых расчетов) только размерами площадей помещений. Базовая формула метода статистического моделирования цены в этом случае имеет вид:

где СА – удельная стоимость объекта "А", руб./м2; СВ – удельная стоимость объекта "В", руб./м2; SА − общая площадь помещений объекта "А", м2; SВ − общая площадь помещений объекта "В", м2; k − степенной коэффициент, связывающий соотношения удельных стоимостных показателей и показателей площади.

Степенной коэффициент, связывающий соотношения удельных стоимостных показателей и показателей площади, таким образом, может быть определен по формуле:

Расчет поправки на масштаб в общем виде осуществляется по формулам:

или

где Поправка на масштаб (%) – поправка на масштаб, выраженная в процентах к цене объекта-аналога; Поправка на масштаб (k) – поправка на масштаб, выраженная в виде безразмерного коэффициента, на который затем умножается цена объекта-аналога; SОБ – общая площадь помещений объекта оценки, м2, SАН– общая площадь помещений объекта-аналога, м2; kСР – средневзвешенный степенной коэффициент, связывающий соотношения удельных стоимостных показателей и показателей площади.

Расчет поправки на масштаб включает два этапа: 1) подбор сопоставимых пар объектов недвижимости, определение по каждой из пар степенного коэффициента k, определение его средневзвешенного значения; 2) расчет поправки на масштаб для объектов-аналогов. Поправка на масштаб, как правило, применяется только при существенных отличиях площадей объектов-аналогов от площади оцениваемого объекта. При отсутствии достаточного объема информации о фактах купли/продажи и предложения аналогичных оцениваемому объектов недвижимости непосредственно в рассматриваемом районе, подбор сопоставимых пар объектов недвижимости для расчета средневзвешенного степенного коэффициента, связывающего соотношения удельных стоимостных показателей и показателей площади, осуществляется по данным рынка нежилых помещений, расположенных в различных районах рассматриваемого населенного пункта, исходя из допущения, что влияние масштаба объектов недвижимости на их стоимость одинаково по всем рассматриваемым районам и району местонахождения объекта оценки. Расчет средневзвешенного степенного коэффициента (kСР), связывающего соотношения удельных стоимостных показателей и показателей площади объектов недвижимости, должен быть представлен в форме[27] таблицы 7.4.

Пример Объект оценки: нежилое офисное помещение, общая площадь помещений: 100 м2. Объект-аналог обладает аналогичными характеристиками, за исключением общей площади помещений, составляющей 500 м2. Для расчета поправки на масштаб были отобраны две пары объектов недвижимости сопоставимого оцениваемому назначения (1-я группа: строки 1.1, 1.2; 2-я группа: строки 2.1, 2.2), не отличающихся между собой ни по каким характеристикам, кроме общей площади помещений (см. таблицу 7.4). Степенной коэффициент, связывающий соотношения удельных стоимостных показателей и показателей площади (k) по первой паре объектов, определяется как:

Степенной коэффициент, связывающий соотношения удельных стоимостных показателей и показателей площади (k) по второй паре объектов, определяется как:

Средневзвешенный степенной коэффициент, связывающий соотношения удельных стоимостных показателей и показателей площади (kСР), определяется как средневзвешенное по парам объектов в размере −0,16. Расчет средневзвешенного степенного коэффициента, связывающего соотношения удельных стоимостных показателей и показателей площади (kСР), представлен в таблице 7.4. Поправка на масштаб для объекта-аналога:

Корректировки по прочим ценообразующим факторам (при использовании таковых) должны быть обоснованы Оценщиком. После внесения всех корректировок определяются итоговая скорректированная стоимость 1 м2 общей площади помещений объекта-аналога, а также величина суммарной корректировки. Таблица 7.4

После введения всех поправок определяется величина суммарной корректировки, рассчитываемая по формуле:

где Суммарная корректировка – выраженная в процентах к цене предложения суммарная корректировка стоимости объекта-аналога, %; СтНАЧ – цена предложения объекта-аналога, руб./ м2; СтИТОГ − итоговая скорректированная стоимость 1 м2 общей площади помещений объекта-аналога, руб./кв.м.

Значение суммарной корректировки по каждому из объектов-аналогов должно составлять не более[28] ±30% от его начальной цены. Если суммарное значение корректировки составляет более ±30% от начальной цены объекта-аналога, Оценщик должен обосновать причины и возможность использования выбранного объекта в качестве аналога. 7.4. Анализ и обобщение скорректированных цен Обобщение цен объектов-аналогов должно производиться, если разница между максимальным и минимальным значением скорректированных цен объектов-аналогов составляет не более[29] 30%. При большей разнице Оценщик обосновывает такое расхождение. В случае значительных различий скорректированных цен аналогов целесообразно выбрать другие аналоги; элементы, по которым проводится сравнение; значения корректировок. Обобщение должно осуществляться путем расчета средней взвешенной величины, моды или медианы скорректированных значений цен объектов-аналогов. Как правило, обобщение осуществляется посредством расчета средней взвешенной величины (таблица 7.5). При расчете удельных весов для каждого объекта-аналога учитываются факторы, влияющие на достоверность результатов. Форма и пример расчета удельных весов приведены в таблице 7.6. Итоговая средневзвешенная скорректированная стоимость 1 м2 общей площади помещений объектов-аналогов рассчитывается по формуле:

где С1, C2, …, Ci – скорректированная стоимость объектов-аналогов, руб./ м2; k1, k2, …, ki – удельные веса, присвоенные скорректированной стоимости каждого объекта-аналога; n – количество объектов-аналогов. 7.5. Определение стоимости оцениваемого объекта недвижимости сравнительным подходом Итоговая рыночная стоимость объекта оценки, полученная методом сравнения продаж, определяется как произведение общей площади помещений объекта оценки на итоговую средневзвешенную скорректированную стоимость 1 м2 общей площади помещений объектов-аналогов. Внесение корректировок в цены объектов-аналогов, определение итоговой скорректированной стоимости 1 м2 общей площади помещений объектов-аналогов, величина суммарной корректировки, обобщение цен объектов-аналогов, определение средневзвешенной скорректированной стоимости 1 м2 общей площади помещений объектов-аналогов, а также расчет итоговой рыночной стоимости объекта оценки сравнительным подходом должны быть представлены в табличной форме (см. таблицу 7.5).

Таблица 7.5

Таблица 7.6 Расчет удельных весов

Примечания: 1. Как правило, в каждой ячейке проставляются значения "0" или "1". Использование других значений должно быть обосновано. 2. Значения по строке "Сумма весов" определяются как сумма по соответствующему столбцу. 3. Значения по строке "Удельный вес" определяются в результате деления суммы весов по соответствующему столбцу на общую сумму весов по всем сходным объектам (указанную в гр. 2 "Сумма").

Итоговая величина рыночной стоимости оцениваемого объекта недвижимости, полученная сравнительным подходом, приводится в конце главы следующим образом: Вывод: Рыночная стоимость оцениваемого объекта недвижимости: нежилое 13 524 000 (Тринадцать миллионов пятьсот двадцать четыре тысячи) рублей, без учета НДС.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 659. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

– известная величина динамики цен за интервал времени t, мес., %;

– известная величина динамики цен за интервал времени t, мес., %; Расчет динамики цен в ежемесячном исчислении будет осуществлен по формуле:

Расчет динамики цен в ежемесячном исчислении будет осуществлен по формуле:

– известная величина динамики цен в месяц, %/мес.

– известная величина динамики цен в месяц, %/мес. Расчет динамики цен в ежегодном исчислении будет осуществлен по формуле:

Расчет динамики цен в ежегодном исчислении будет осуществлен по формуле:

,

, − средняя стоимость объектов недвижимости сопоставимого оцениваемому назначения в районе расположения оцениваемого объекта недвижимости, руб./м2;

− средняя стоимость объектов недвижимости сопоставимого оцениваемому назначения в районе расположения оцениваемого объекта недвижимости, руб./м2; − средняя стоимость объектов недвижимости сопоставимого оцениваемому назначения в районе расположения объекта-аналога, руб./м2.

− средняя стоимость объектов недвижимости сопоставимого оцениваемому назначения в районе расположения объекта-аналога, руб./м2.

,

, − средняя стоимость объектов недвижимости сопоставимого оцениваемому назначения с отделкой помещений, аналогичной отделке оцениваемого объекта недвижимости, руб./м2;

− средняя стоимость объектов недвижимости сопоставимого оцениваемому назначения с отделкой помещений, аналогичной отделке оцениваемого объекта недвижимости, руб./м2; – средняя стоимость объектов недвижимости сопоставимого оцениваемому назначения с отделкой помещений, аналогичной отделке объекта-аналога, руб./м2.

– средняя стоимость объектов недвижимости сопоставимого оцениваемому назначения с отделкой помещений, аналогичной отделке объекта-аналога, руб./м2.

,

,

,

, ,

,