|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Ипотечный кредит, его сущность и основные виды. Расчет параметров кредита.Ипотечный кредит – долгосрочная ссуда, выдаваемая коммерческими или специализированными банками, кредитно-финансовыми учреждениями под заклад недвижимого имущества. При этом одна сторона – залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны – залогодателя преимущественно перед другими кредиторами залогодателя Предметом ипотеки может быть следующее имущество: земельные участки, находящиеся в частной собственности; предприятия, а также здания, сооружения и иное недвижимое имущество; жилые дома, квартиры и части жилых домов и квартир; дачи, садовые дома, гаражи и т.д.; воздушные и морские суда, суда внутреннего плавания. Два классических способа ипотечного кредитования: одноуровневая модель ипотечного кредитования (немецкая модель); двухуровневая модель ипотечного кредитования (американская модель). В одноуровневой модели кредитом связаны заемщик и кредитор. Данная модель строится на цикличности обращения денежных средств: средства, предоставляемые заемщиком, используются для выдачи кредитов его предшественникам, уже закончившим период накопления. При реализации данной модели предусмотрено заключение следующих основных видов договоров: между заемщиком и кредитором; между заемщиком страховой организацией; между заемщиком и продавцом (строителем) жилья.  На вторичном ипотечном рынке между кредитором и ипотечным агентством заключается соответствующее соглашение об уступке прав требования по ипотечным кредитам, а также договор доверительного управления приобретенными правами требования. Это позволяет кредитору продолжать четко контролировать заемщика, получать комиссионные за обслуживание кредита, а на средства, полученные от агентства, расширять кредитные операции. При ипотеке расчет платежей может проводится по аннуитетной либо дифференцированной схеме. Аннуитет – это равный ежемесячный платеж в течение всего периода кредитования. Дифференцированные платежи предполагают ежемесячное уменьшение суммы, которая отдается в счет погашения ипотечного кредита. Аннуитетная схема более распространена.

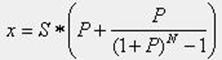

x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев. |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 385. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

x=S*(P+

x=S*(P+  ) где

) где