|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

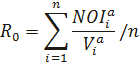

Метод прямой капитализации. Метод капитализации по норме отдачиДоходный метод оценки основан на расчете доходов, ожидаемых от использования объекта в будущем, и преобразовании их в стоимость объекта оценки.Выбор метода расчета стоимости зависит от типа и состава объекта оценки, результатов анализа информации по объектам-аналогам и объекту оценки. Оценка стоимости объекта оценки доходным методом оценки производится следующими методами расчета стоимости:− прямой капитализации; − капитализации по норме отдачи (метод дисконтирования денежных потоков); − капитализации по норме отдачи с применением расчетных моделей; − валовой ренты (вал.Мульт-ра);− остатка;− др. Метод прямой капитализации представляет собой метод расчета стоимости, который базируется на определении ожидаемого годового чистого операционного дохода от эксплуатации объекта оценки, деленного на коэффициент капитализации. Метод прямой капитализации предполагает, что доход и стоимость объекта оценки остаются постоянными. Расчет стоимости объектов оценки методом прямой капитализации производится по формуле: V = NOI /R где V − стоимость объекта оценки, д. е.; NOI − годовой чистый операционный доход по объекту оценки, д. е.; R − общий коэффициент капитализации. Определение общего коэффициента капитализации в методе прямой капитализации может осуществляться методами:− сравнительным;− мультипликатора дохода;− инвестиционной группы;− коэффициента покрытия долга. сравнительным методом рассчитывается как отношение чистого операционного дохода по объекту-аналогу к его стоимости. Метод основан на величине данных о ценах продаж и арендном доходе по объектам-аналогам. При этом общий коэффициент капитализации по объекту оценки может рассчитываться по формуле:

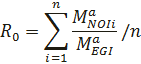

где Ro– общий коэффициент капитализации по объекту оценки; NOIai – годовой чистый операционный доход i-го объекта-аналога, д. е.; V ai– цена i-го объекта-аналога, д. е.; n– количество объектов-аналогов. методом мультипликатора дохода рассчитывается делением мультипликатора (коэффициента) чистого операционного дохода на мультипликатор действительного валового дохода и может определяться по формуле

где MaNOIi – мультипликатор (коэффициент) чистого операционного дохода i-го объекта-аналога; MaEGIi − мультипликатор действительного валового дохода i-го объекта-аналога.

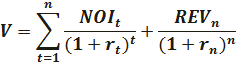

Метод капитализации по норме отдачи (метод дисконтирования денежных потоков) представляет собой метод расчета стоимости, который базируется на предположениях относительно ожидаемых изменений дохода и стоимости объекта оценки в течение срока прогноза. Метод капитализации по норме отдачи пересчитывает будущие доходы(платежи) в настоящую стоимость объекта оценки путем дисконтирования каждого будущего дохода(платежа) соответствующей нормой дисконтирования либо путем капитализации с применением расчетных моделей. Определение нормы дисконтирования может производиться следующими методами: − кумулятивного построения; − сравнения альтернативных инвестиций; − выделения; − мониторинга; − др. Расчет стоимости объекта оценки методом капитализации по норме отдачи (методом дисконтирования денежных потоков) производится по формуле:

V− стоимость объекта оценки, д. е.; NOIt − годовой чистый операционный доход объекта оценки в году t, д. е.; rt− норма дисконтирования в году t; rn− норма дисконтирования в году n; REVn − реверсия в году n, д. е.; t− расчетный период от 1 до n; n− срок прогноза. Определение реверсии может осуществляться: Сравнительным методом, методом Гордона, выделения и др. Сравнительный метод предполагает опредрев-и путем расчета ст-ти объектов-аналогов на рынке недвиж-ти с учетом коэф-та изменения ст-ти за срок прогноза. Модель Гордона – определение стоимости бизнеса капитализацией дохода первого постпрогнозного года по ставке капитализации, учитывающей долгосрочные темпы роста денежного потока. FV = CF(n+1)/( r – g) где FV – ожидаемая стоимость в постпрогнозный период; CF(n+1) – денежный поток доходов за первый год постпрогнозного (остаточного) периода; r – ставка дисконтирования;g – долгосрочные (условно постоянные) темпы роста денежного потока в остаточном периоде. Метод выделения предполагает опред-е рев-и путем прогнозир-я ст-ти ОН в остаточ периоде на основании рыночст-ти ОН на дату оценки и ее измен-я за срок прогноза.

|

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 356. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |