|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Динамические эконометрические модели

К динамическим в эконометрике относят модели, в которых в правую часть уравнения переменные входят со сдвигом по времени. Таким образом, в модели отражается динамика анализируемых показателей. Рассмотрим кратко два типа таких моделей: модели авторегрессии и с распределённым лагом. Уравнения авторегрессии

Рассмотрим модель авторегрессии первого порядка вида

Оценка параметров этого уравнения обычным МНК представляется проблематичной, поскольку при этом нарушаются предпосылки этого метода, а именно – о независимости регрессоров и остатков и о делении переменных на зависимые и независимые. Связано это с лаговой переменной Проиллюстрируем этот метод на примере исследования зависимости потребительских расходов ( Расчёты по приведённой модели (непосредственно, с лаговой зависимой переменной) дали следующие результаты (рисунок 5.1). Как видим, уравнение регрессии вполне адекватно, описывает такую зависимость довольно точно и с отсутствием автокорреляции в остатках. Однако, как отмечалось, применение МНК здесь не совсем оправдано. Введём в анализ инструментальную переменную. Её расчёт отражён на рисунке 5.2.

Рисунок 5.1 – Уравнение авторегрессии с лаговой переменной

Рисунок 5.2 – Расчёт инструмента

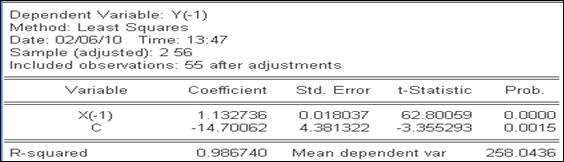

Как видим (рисунок 5.2), лаговые значения анализируемых переменных довольно тесно взаимосвязаны (R-squared = 0,987), что может служить оправданием применения такого инструмента. Сохраним расчётное значение инструментальной переменной в рабочем файле, воспользовавшись процедурой прогноза (выбрав Proc/Forecast…), под именем YF. Затем рассчитаем уравнение регрессии, заменив в предыдущем уравнении (рисунок 5.1), лаговую переменную на инструмент YF. В результате получим (рисунок 5.3).

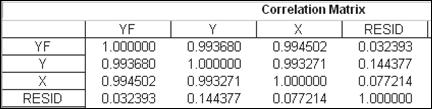

Рисунок 5.3 – Уравнение авторегрессии с инструментом Существенного изменения в уравнении регрессии не произошло. Несколько скорректировались оценки параметров уравнения да появилась автокорреляция в остатках. Зато, в соответствии с теорией, применение МНК здесь вполне оправдано, т.к. (как видно на рисунок 5.4) зависимость между инструментом (YF) и остатками (RESID) отсутствует.

Рисунок 5.4 – Корреляционная матрица анализируемых признаков

|

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 483. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

.

. . Одним из методов преодоления этих затруднений является применение инструментальной переменной. Необходимо переменную

. Одним из методов преодоления этих затруднений является применение инструментальной переменной. Необходимо переменную  . Такая переменная называется инструментальной.

. Такая переменная называется инструментальной. ) от доходов (

) от доходов (  ) в текущем периоде и расходов предыдущего периода (

) в текущем периоде и расходов предыдущего периода (  ) за 14 лет поквартально для экономики страны (в виде модели авторегрессии первого порядка).

) за 14 лет поквартально для экономики страны (в виде модели авторегрессии первого порядка).