|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Модели экспоненциального сглаживания

Простая и двойная экспоненциально взвешенная скользящая средняя

Различают простую экспоненциально взвешенную скользящую среднюю и двойное экспоненциальное сглаживание. В первом случае предполагается, что сглаживаются и прогнозируются уровни стационарного временного ряда, во втором – имеющего линейный тренд. Пусть

где Двойное экспоненциальное сглаживание предполагает экспоненциально сгладить простую экспоненциально сглаженную:

где Прогноз по этой модели осуществляется по соотношению

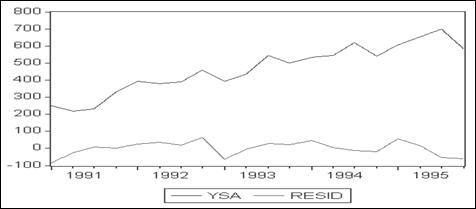

т.е. по линейному тренду с константой, равной Проиллюстрируем работу этих моделей на примере ранее рассмотренных данных (рисунок 4.25). Здесь YSA – данные из предыдущего примера (сглаженные на сезонность), RESID – остатки модели из предыдущего примера. Видно, что первый ряд имеет тренд, а второй – стационарный.

Рисунок 4.25 – Графики анализируемых рядов

Рассмотрим модель простого экспоненциального сглаживания. Откроем в рабочем файле ряд RESID и выберем «Proc/Exponential Smoothing…». Откроется диалоговое окно экспоненциального сглаживания (рисунок 4.26).

Рисунок 4.26 – Диалоговое окно экспоненциального сглаживания

В позиции «Smoothing method – метод сглаживания» выберем «Single – простой», а остальные позиции оставим по умолчанию. Значение параметра сглаживания (Alpha) устанавливать не будем, тем самым, как указано рядом, он будет оцениваться в процессе работы выбранной процедуры. В результате работы процедуры получим (рисунок 4.27). Значение параметра альфа равно 0,001, ниже указаны показатели точности прогноза: сумма квадратов остатков и корень квадратный из среднего квадратов ошибок. Прогнозное значение равно (-2,714181).

Рисунок 4.27 – Простое экспоненциальное сглаживание

По умолчанию прогнозные значения обозначаются так же, как и исходный ряд, только в конце имени добавляются буквы SM (у нас – RESIDSM). График прогнозных значений и исходных данных приведён на рисунке 4.28.

Рисунок 4.28 – График исходных данных и экспоненциально сглаженных значений

Применив процедуру двойного экспоненциального сглаживания к ряду ysa, получим (рисунок 4.29). Здесь прогнозное значение сосчитано по тренду и в конце периода равно 713,6282. Наклон линии тренда равен 25,26213.

Рисунок 4.29 – Двойное экспоненциальное сглаживание

Рисунок 4.30 – График исходных данных и значений двойных экспоненциально сглаженных

Сравнивая прогноз по линейному тренду на основе МНК (рисунок 4.20) и по двойному экспоненциальному сглаживанию (рисунок 4.30), видим, что в последнем случае прогноз несколько завышен к концу периода.

Модели Холта-Винтера

Применим к этому же ряду процедуру «Holt-Winters – No seasonal (без сезонности)» (рисунок 4.26). В этом случае прогноз осуществляется также по линейному тренду, но в работе участвуют уже два параметра сглаживания – постоянного уровня (

Применив эту процедуру к ряду ysa, получим (рисунок 4.31). Как видим, результаты несколько отличаются от прогноза по тренду по методу двойного сглаживания (рисунок 4.29). Точность несколько повысилась (RMSE = 44,87, а было 46,18), изменился наклон линии тренда, несколько отличаются и прогнозные значения (682,4 вместо 713,6).

Рисунок 4.31 – Экспоненциальное сглаживание по методу «Holt-Winters – No seasonal»

Работу модели Holt-Winters – Multiplicative проиллюстрируем на примере ранее рассмотренного ряда y (с сезонностью). В рассматриваемой модели предполагается линейный тренд с сезонной составляющей. Причём в процедуре экспоненциального сглаживания в EViews возможны два варианта учёта сезонной компоненты – аддитивный и мультипликативный. Различаются они только формой учёта сезонной компоненты в тренде. Опишем вариант мультипликативной модели. Прогноз в этой модели осуществляется по формуле

где

Здесь а(t), b(t), Результаты оценивания по этой модели приведены на рисунке 4.32. Здесь приведены: значения параметров, прогноз по модели, показатель тренда и индексы сезонности. Если сравнивать с аналогичными индексами, рассчитанными с помощью сезонной декомпозиции (рисунок 4.18), то видно, что расхождения в них не значительны.

Рисунок 4.32 – Результаты расчётов по модели Holt-Winters – Multiplicative

Ниже (рисунок 4.33) приведены графики исходного ряда и прогнозные (расчётные) значения его уровней по модели Holt-Winters.

Рисунок 4.33 – Графики исходного ряда и прогнозных значений по модели

Модель Holt-Winters – Additive «работает» аналогично, только в ней сезонность в выражение для прогноза входит с плюсом (аддитивно), а деление (при вычислении

Глава 5 |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 572. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

– сглаженное значение уровня временного ряда в момент времени t. Тогда модель простой экспоненциально взвешенной скользящей средней запишется как

– сглаженное значение уровня временного ряда в момент времени t. Тогда модель простой экспоненциально взвешенной скользящей средней запишется как ,

, – параметр сглаживания (0<

– параметр сглаживания (0<  для всех к>0, где Т – последний период выборки, ближайший к настоящему времени.

для всех к>0, где Т – последний период выборки, ближайший к настоящему времени. ,

, ,

, – простая экспоненциально сглаженная;

– простая экспоненциально сглаженная; – двойная экспоненциально сглаженная.

– двойная экспоненциально сглаженная. ,

, и наклоном

и наклоном  .

.

). Прогноз осуществляется по формуле

). Прогноз осуществляется по формуле  , где а(Т) – экспоненциально взвешенная для постоянного уровня, а b(T) – для показателя динамики. Рассчитываются эти характеристики из соотношений

, где а(Т) – экспоненциально взвешенная для постоянного уровня, а b(T) – для показателя динамики. Рассчитываются эти характеристики из соотношений ,

,  , 0 <

, 0 <  < 1.

< 1.

,

, ,

, ,

,  .

. и

и  – сезонный фактор и параметр его сглаживания.

– сезонный фактор и параметр его сглаживания.

и

и  ) нужно заменить на вычитание.

) нужно заменить на вычитание.