|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Моделирование сезонной составляющей

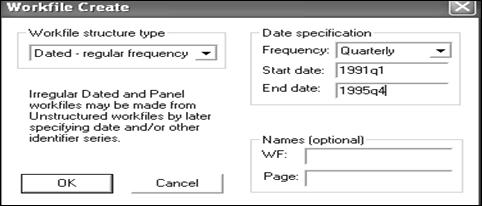

Рассмотрим использование фиктивных переменных при моделировании сезонной компоненты. Рассмотрим временной ряд продаж, в котором присутствует сезонная компонента. Для дальнейшего нам понадобится организовать рабочий файл с указанием дат, а не номеров наблюдений. Для этого в диалоговом окне создания файла надо указать, что структура данных будет с датами (Dated – regular frequency) (рисунок 3.61). При этом в файле в Excel не обязательно указывать даты, там наблюдения могут быть просто пронумерованы. Далее в диалоговом окне создания файла надо указать, что данные поквартальные и указать начальную и конечную дату (в позиции «Date specification»). У нас эти даты с первого квартала 1991г. по четвёртый квартал 1995г. (см. рисунок 3.61, позиция «Date specification»). График ряда указан на рисунке 3.62.

Рисунок 3.61 – Создание рабочего файла с указанием дат

Рисунок 3.62 – Горизонтальный график ряда

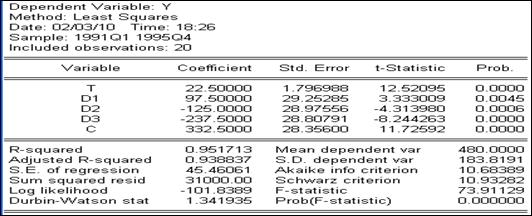

Чтобы в уравнении регрессии учесть сезонную компоненту, создадим три фиктивных переменных, соответствующие трём первым кварталам. Сгенерируем эти переменные с помощью команд: genr d1 = @seas(1), genr d2 = @seas(2), genr d3 = @seas(3). Цифра в круглых скобках указывает, на каком месте в фиктивной переменной стоит единица. Так, например, в переменной d1 единицы соответствуют первому кварталу каждого года, в переменной d2 – второму кварталу и в d3 – третьему, на остальных местах стоят нули. Подобная организация фиктивных переменных возможна лишь при условии, что исходный ряд задан с датами и поквартально. Как известно, число фиктивных переменных должно быть на единицу меньше числа моделируемых уровней. В нашем случае длина сезонности равна 4, следовательно, должно быть три фиктивных переменных. Четвёртый квартал будет являться базой для сравнения.  Уравнение регрессии будем составлять на фактор времени и на фиктивные переменные. Сгенерируем предварительно переменную t, соответствующую фактору времени (genr t = @trend). Уравнение регрессии будет иметь вид (рисунок 3.63).

Рисунок 3.63 – Уравнение регрессии с фиктивными переменными

В этом уравнении коэффициент при Т показывает средний темп роста уровней временного ряда (трендовая составляющая), а коэффициенты при фиктивных переменных – на сколько в среднем уровни временного ряда в каждом квартале отличаются от уровней временного ряда в четвёртом квартале. Так, например, коэффициент при d1, равный 97,5, показывает, что в первом квартале объём продаж в среднем на эту величину больше, чем в четвёртом и т.д. График исходного ряда, смоделированных данных и остатков (рисунок 3.64) показывает, что это уравнение адекватно исходным данным.

Рисунок 3.64 – График остатков уравнения регрессии с фиктивными переменными Глава 4 Анализ одномерных временных рядов

|

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 496. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |