|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Моделирование разных режимовНа практике иногда приходится моделировать поведение изучаемого признака в разных режимах. В этом случае приходится решать вопрос либо о замене модели для изменённого режима, либо воспользоваться фиктивными переменными. Проиллюстрируем использование фиктивных переменных. Пусть анализируется переменная gdp из ранее рассмотренного примера. Попробуем описать её динамику линейным трендом. Для этого сгенерируем трендовую переменную под именем t (genr t = @trend) и составим уравнение регрессии переменной gdp на переменную t (рисунок 3.56).

Рисунок 3.56 – Уравнение линейного тренда для gdp

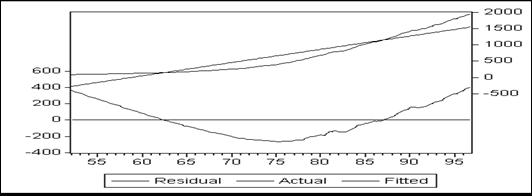

Уравнение линейного тренда довольно точное (R-squared = 0,87), но статистика Дарбина-Уотсона указывает на сильную положительную автокорреляцию в остатках (d = 0,0023). Да и график остатков указывает на неправильный выбор вида зависимости (рисунок 3.57).

Рисунок 3.57 – График остатков для линейного тренда

Конечно, можно было бы выбрать другой вид зависимости, например квадратичный тренд, но мы рассмотрим другой вариант. На рисунке 3.57 видно, что после 1975 года динамика тренда изменилась. Об этом же «говорит» и тест Чоу на точку перегиба (рисунок 3.58).

Рисунок 3.58 – Тест Чоу с точкой перегиба в 1975г.

Будем считать, что до 1975 г. переменная gdp имела один вид линейного тренда (  С помощью этой переменной смоделируем два выше рассмотренных тренда следующим образом. Рассмотрим уравнение

Рисунок 3.59 – Оценка уравнения тренда с фиктивными переменными

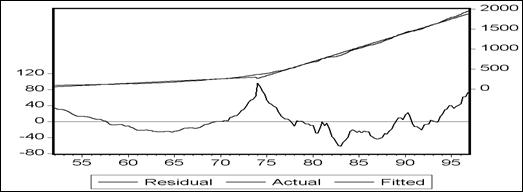

Полученное уравнение, конечно, не идеальное (очень сильная автокорреляция в остатках, рисунки 3.59 и 3.60), но описывает динамику gdp более точно, чем по исходному тренду (рисунки 3.56 и 3.57). Рассчитаем a,b,c и d исходя из полученных оценок.

Рисунок 3.60 – График исходных и расчётных данных и остатков уравнения регрессии с фиктивными переменными

Имеем а = – 1291,56, b = 17.69, a1 = 1345,75,b1 = -14,93 (с округлением). Таким образом, с = а + а1 = 54,19, d = b + b1 = 2.26. Получили, что уравнение тренда до 1975г. имеет вид Подчеркнём ещё раз, что в данном случае не ставилась задача подобрать адекватное уравнение для моделирования динамики изучаемой переменной, а иллюстрировалась идея моделирования динамики с разными режимами с использованием фиктивных переменных. Если при моделировании разных режимов угол наклона не меняется, а происходит только смещение линии регрессии по вертикали, то достаточно будет ввести одну фиктивную переменную, с помощью которой можно будет рассчитать другой свободный член для изменённого тренда.

|

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 575. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

), после 1975 г. – другой (

), после 1975 г. – другой (  ). Введём фиктивную переменную d1, равную единице до 1975г. и нулю – после 1975 г. Её можно сгенерировать следующим образом. В окно команд занесём genr d1 = 0 и щёлкнем Enter. Тем самым в рабочем файле будет сгенерирована переменная d1, все значения которой будут равны нулю. После этого данную переменную надо вывести на экран (щёлкнув по её имени дважды), затем кнопкой мыши выделить первое значение этой переменной и щёлкнуть кнопку «Edit+/–» в строке меню. После этого можно редактировать значения этой переменной, вводя нужные значения с клавиатуры. В нашем случае надо все нули до 1975 г. заменить единицами.

). Введём фиктивную переменную d1, равную единице до 1975г. и нулю – после 1975 г. Её можно сгенерировать следующим образом. В окно команд занесём genr d1 = 0 и щёлкнем Enter. Тем самым в рабочем файле будет сгенерирована переменная d1, все значения которой будут равны нулю. После этого данную переменную надо вывести на экран (щёлкнув по её имени дважды), затем кнопкой мыши выделить первое значение этой переменной и щёлкнуть кнопку «Edit+/–» в строке меню. После этого можно редактировать значения этой переменной, вводя нужные значения с клавиатуры. В нашем случае надо все нули до 1975 г. заменить единицами. . Для периода до 1975г. значения переменной d1 равны единице, поэтому для этого периода уравнение тренда будет иметь вид

. Для периода до 1975г. значения переменной d1 равны единице, поэтому для этого периода уравнение тренда будет иметь вид  , а для периода после 1975г. значения переменной d1 равны нулю, поэтому уравнение тренда будет иметь вид

, а для периода после 1975г. значения переменной d1 равны нулю, поэтому уравнение тренда будет иметь вид  через c, а

через c, а  через d получим другое уравнение тренда (

через d получим другое уравнение тренда (  , предварительно сгенерировав переменную

, предварительно сгенерировав переменную  (набрав в окне команд genr d2 = d1*t). В результате оценки этого уравнения получим (рисунок 3.59).

(набрав в окне команд genr d2 = d1*t). В результате оценки этого уравнения получим (рисунок 3.59).

, а после 1975г. изменилось и имеет вид

, а после 1975г. изменилось и имеет вид