|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

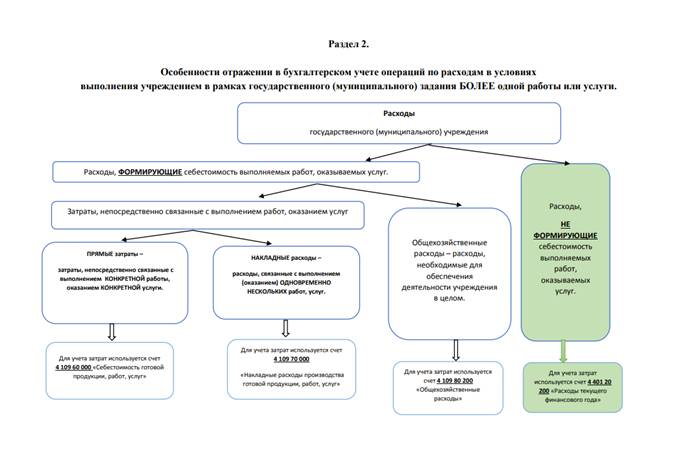

Особенности распределения расходов учреждения, относящихся к деятельности учреждения в целом.1. Под общехозяйственными расходами понимаются расходы, относящиеся одновременно к нескольким видам деятельности: - деятельность в рамках субсидии на выполнение государственного (муниципального) задания, - приносящая доход деятельность, - деятельность в рамках обязательного медицинского страхования (при наличии). Общехозяйственные расходы подлежат распределению между видами деятельности (источниками финансового обеспечения). В случае, если в составе средств субсидии на выполнение государственного (муниципального) задания Учредителем не доводятся средства на содержание учреждения в целом, распределение общехозяйственных расходов: - не ведется. При этом общехозяйственные расходы в полном объёме планируются и оплачиваются за счет средств приносящей доход деятельности (КФО –2 «Приносящей доход деятельности»); - ведется между кодами видов финансового обеспечения (далее – КФО) 2 «Приносящая доход деятельность» и КФО 7 «Средства по обязательному медицинскому страхованию» (при наличии). При этом при расчете базы для распределения расходов деятельность в рамках выполнения государственного (муниципального) задания не участвует. 2. Распределению между видами деятельности подлежат затраты, необходимые для обеспечения деятельности учреждения в целом, но не потребляемые непосредственно в процессе оказания услуги (работы). К распределяемым расходам относятся: - затраты на коммунальные услуги; - затраты на содержание объектов недвижимого имущества, - затраты на содержание объектов движимого имущества, - затраты на приобретение услуг связи; - затраты на приобретение транспортных услуг;  - прочие затраты на общехозяйственные нужды.

При этом в состав затрат на содержание объектов недвижимого имущества входят: - затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности; - затраты на аренду недвижимого имущества; - затраты на уплату налогов, в качестве объекта налогообложения по которым признается имущество; - затраты на содержание прилегающих территорий.

Затраты на содержание объектов движимого имущества: - затраты на техническое обслуживание и текущий ремонт; - затраты на материальные запасы, потребляемые в рамках содержания; - затраты на обязательное страхование гражданской ответственности владельцев транспортных средств; - прочие затраты на содержание движимого имущества. 3. В качестве базы для распределения расходов используется способ выбранный и согласованный с учредителем. 4. База для распределения общехозяйственных расходов относящихся к нескольким видам деятельности одновременно определяется по итогам деятельности учреждения за прошлый (отчетный) год на текущий год. При этом в течении года учреждение контролирует фактически сложившуюся базу распределения за каждый квартал, для целей наблюдения за ее колебаниями. Пересчет базы распределения расходов для целей распределения общехозяйственных расходов осуществляется только в случае существенных изменений в деятельности учреждения и не чаще чем раз в квартал. 5. Расчет базы распределения расходов оформляется Справкой–расчетом по форме разработанной учреждением. 6. Распределение расходов между видами деятельности осуществляется по каждому договору (контракту). Распределение расходов, относящихся к нескольким видам деятельности, осуществляется на этапе заключения договоров (контрактов) путем заключения по согласованию с поставщиком: - параллельных договоров (контрактов), предусматривающих оплату за счет разных источников в доле, приходящихся на соответствующий вид деятельности, - последовательных договоров (контрактов), предусматривающих оплату за счет разных источников в доле, приходящихся на соответствующий вид деятельности. При оплате и отражении в бухгалтерском и налоговом учете соответствующих распределяемых общехозяйственных расходов бухгалтерская служба ориентируется на установленные в договорах (контрактах) пропорции между источниками их финансового обеспечения. 7. Распределение налогов с имущества (налог на имущество, налог на землю) осуществляется ежеквартально по фактически сложившейся базе распределения за 1 квартал (полугодие, 9 месяцев, год) отчетного года соответственно. При этом для целей распределения налогов с имущества в качестве базы для распределения можно использовать только доходы учреждения, фактически сложившиеся за отчётный период. 8. При распределении по видам деятельности затрат на оплату труда и начислений на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании услуги, выполнении работы (АУП, административно-хозяйственного, вспомогательного и иного персонала) можно использовать разные методы: - применение базы распределения аналогичной общехозяйственным расходам; - отнесения затрат на тот вид деятельности за счет каких средств были произведены начисления (в соответствии с принятыми в учреждении внутренними локальными актами по заработной плате). При этом в течении года контролируется процентное соотношение между видами деятельности по выбранной базе распределения. 9. Учреждению необходимо установить должностное лицо, ответственное за соблюдение корректного распределения общехозяйственных расходов по видам деятельности: - в части расходов в рамках заключаемых договоров (контрактов); - в части налогов с имущества (налог на имущество, налог на землю); - в части затрат на оплату труда и начислений на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании услуги, выполнении работы (АУП, административно-хозяйственного, вспомогательного и иного персонала).

|

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 350. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |