|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

КРЕДИТНО-БАНКОВСКАЯ СИСТЕМА:СТРУКТУРА И ФУНКЦИИ В СОВРЕМЕННОЙ ЭКОНОМИКЕ

СТРУКТУРА КРЕДИТНО-БАНКОВСКОЙ СИСТЕМЫ Кредитно-банковская система представляет собой совокупность кредитно-денежныхинститутов, обеспечивающих движение стоимостных потоков на возвратной основе. Современная кредитно-банковская система состоит из трех звеньев: • центральный банк; • коммерческие банки; • специализированные кредитно-финансовые институты. Таким образом, кредитно-банковская система многих промышленно-развитых странс рыночной экономикой представляет собой трехуровневую систему (рис. 14.3).Первый уровень системы представляет центральный банк страны, второй уровень - коммерческиебанки, и, наконец, третий уровень составляют специализированные кредитно-финансовыеинституты (инвестиционные банки и компании, сберегательные учреждения, страховыекомпании и пенсионные фонды и т.д.).

Рис. 14.3. Структура кредитно-банковской системы

Центральный банк страны является главным элементом кредитно-банковской системылюбого государства. Исторически центральные банки возникли как коммерческие банки,наделенные правом эмиссии (выпуска) банкнот. Центральные банки занимают особое место в кредитно-банковской системе и, будучи«банками банков», являются, как правило, государственными учреждениями. В странахзападной Европы центральные банки были национализированы в период Второй мировойвойны или в послевоенный период. В США центральный банк (Федеральная резервнаясистема) находится в смешанной собственности. Во всех странах центральные банки формируют и осуществляют кредитно-денежную политику, контролируют и координируют деятельность коммерческих банков.  Коммерческие банки1 представляют второй уровень кредитно-банковской системы. Этокредитные учреждения универсального характера, которые производят посреднические,кредитные, фондовые операции, осуществляют расчеты и организуют платежный оборот в масштабах страны. Независимо от формы собственности (акционерные, кооперативные, государственные),коммерческие банки выступают самостоятельными субъектами рыночной экономики,основным мотивом функционирования которых является получение максимально возможной прибыли. Специализированные кредитно-финансовые организации включают банковские и небанковские организации, специализирующиеся на определенных видах кредитования. К специализированным кредитно-финансовым организациям относятся: инвестиционные банки; сберегательные учреждения; страховые компании; пенсионные фонды;инвестиционные компании. ___ 1 Появление термина «коммерческие банки» связано с тем, что в XVII в банки начали с обслуживания торговли и нарождавшейся промышленности

ФУНКЦИИ КРЕДИТНО-БАНКОВСКОЙ СИСТЕМЫ Каждый уровень кредитной системы выполняет в развитой рыночной экономике соответствующие функции.

ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА Центральный банк выполняет следующие функции: • монополизирует эмиссию банкнот; • аккумулирует и хранит кассовые резервы других кредитных учреждений; • осуществляет регулирование банковской ликвидности (с помощью таких инструментов, как проведение политики учетной ставки процента, операций на открытом рынкеи изменении норматива обязательных резервов коммерческих банков); • хранит золотовалютные резервы государства; • осуществляет кредитование коммерческих банков; • кредитует и выполняет расчетные операции для правительства За центральным банком законодательно закреплено право монопольной эмиссииобщенациональных кредитных денег. Клиентами центрального банка являются не фирмы и домохозяйства, а коммерческие банки. На центральный банк возлагается функцияуправления государственным долгом, то есть проведение операций по размещению илипогашению займов и выплат процентов по ним. В целом все перечисленные функции центрального банка достаточно тесно взаимосвязаны, что позволяет ему выступать регулятором денежно-кредитной системы страны.

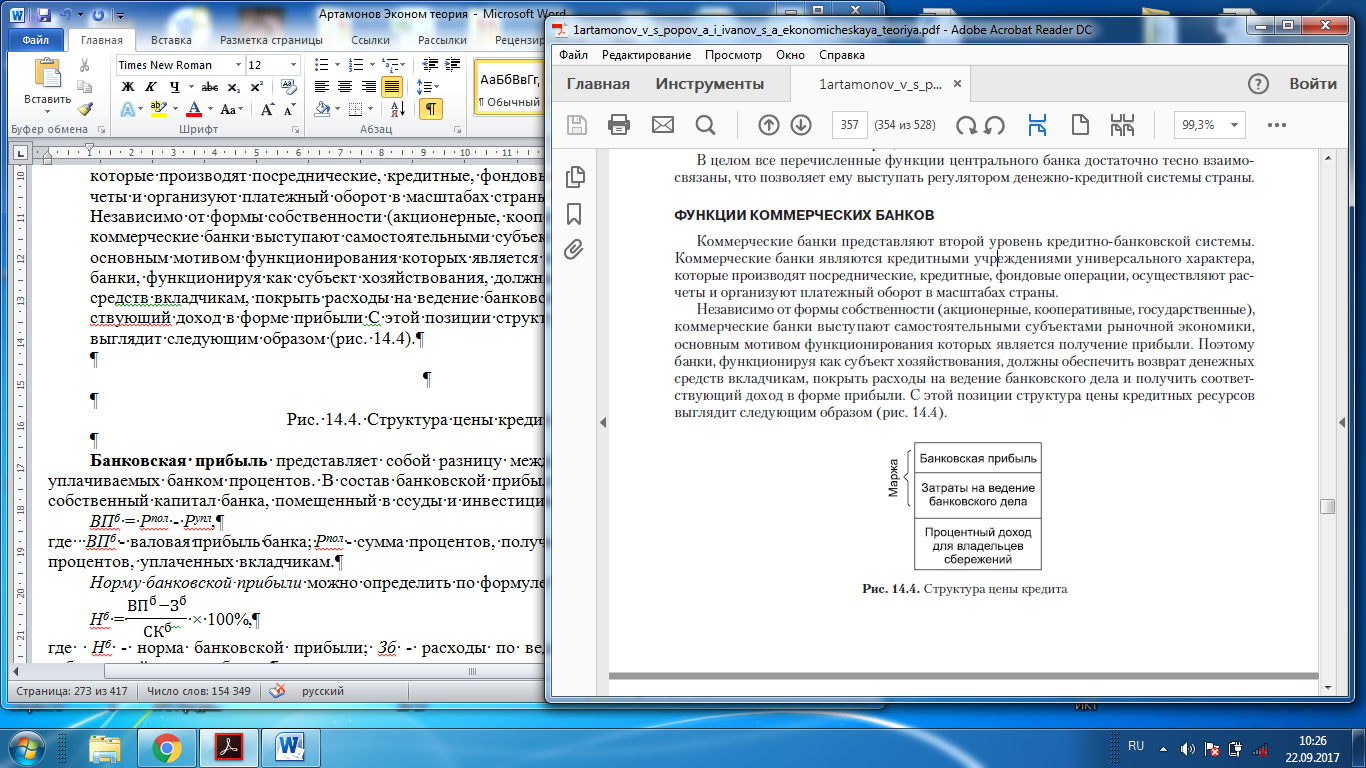

ФУНКЦИИ КОММЕРЧЕСКИХ БАНКОВ Коммерческие банки представляют второй уровень кредитно-банковской системы. Коммерческие банки являются кредитными учреждениями универсального характера,которые производят посреднические, кредитные, фондовые операции, осуществляют расчеты и организуют платежный оборот в масштабах страны. Независимо от формы собственности (акционерные, кооперативные, государственные),коммерческие банки выступают самостоятельными субъектами рыночной экономики,основным мотивом функционирования которых является получение прибыли. Поэтомубанки, функционируя как субъект хозяйствования, должны обеспечить возврат денежныхсредств вкладчикам, покрыть расходы на ведение банковского дела и получить соответствующий доход в форме прибыли. С этой позиции структура цены кредитных ресурсоввыглядит следующим образом (рис. 14.4).

Рис. 14.4. Структура цены кредита

Банковская прибыль представляет собой разницу между суммой взимаемых и суммойуплачиваемых банком процентов. В состав банковской прибыли включаются также доходына собственный капитал банка, помещенный в ссуды и инвестиции: ВПб = Рпол-Рупл, где ВПб- валовая прибыль банка; Рпол- сумма процентов, полученных с заемщиков; Рупл - сумма процентов, уплаченных вкладчикам. Норму банковской прибыли можно определить по формуле: Нб = где Нб- норма банковской прибыли; Зб- расходы по ведению банковского дела; СКб- собственный капитал банка. В современной банковской системе коммерческие банки выполняют следующие основные операции: • мобилизацию временно свободных денежных средств юридических и физических лици превращение их в капитал с целью получения дохода; • выпуск кредитных денег; • расчетно-кассовые операции; • кредитование экономических субъектов; • управление имуществом по поручению и в интересах клиента на правах доверенноголица; • организацию выпуска и размещения ценных бумаг, а также банковские инвестициив ценные бумаги; • взимание платежей и ведение бухгалтерского учета по поручению клиента; • предоставление ссуд под залог товаров, товарных документов и ценных бумаг; • валютные операции и международные расчеты; • консультирование и предоставление экономической и финансовой информации. Перечисленные операции по характеру могут быть либо «пассивными», либо «активными». ► Пассивные операции банков - это операции по привлечению денежных средств через прием вкладов и образование собственных ресурсов посредством накопления банковской прибыли. ► Активные операции банков - это операции по доходному размещению депозитов и собственного капитала. Благодаря выполнению широкого спектра операций коммерческие банки связаныпрактически со всеми звеньями воспроизводственного процесса.

ПРОЦЕСС СОЗДАНИЯ КРЕДИТНЫХ ДЕНЕГ. БАНКОВСКИЙ МУЛЬТИПЛИКАТОР Выполняя расчетно-кассовые и кредитные операции, коммерческие банки опосредуютпроцесс создания денег. Это особая функция банков по созданию кредитных денег в видебанковских депозитов. Депозит- это денежные средства, предоставленные банку на хранение, подлежащиевозврату по наступлении срока и определенных условий. Возврату подлежит сумма депозита с оплатой, установленной в депозитном договоре процентной ставки. Вклад, которыйв любой момент может быть частично или полностью изъят его владельцем, называетсятекущим депозитом. Деньги включаются в состав денежной массы только тогда, когда их держат за пределами банковской системы. Единственным ограничением создания новых денег банкамиявляются резервные требования, за выполнением которых следит центральный банк. Частьсвоих активов коммерческий банк обязан хранить как резерв, который предназначен, главным образом, для снижения степени риска неуплаты по обязательствам. Участие коммерческого банка в создании кредитных денег можно проиллюстрировать следующим примером (рис. 14.5).

Рис. 14.5. Процесс создания кредитных денег

Предположим, что коммерческий банк № 1 получил в виде вклада 100 млн. руб. Принорме обязательного банковского резерва, устанавливаемой центральным банком (например, в 10%), коммерческий банк может выдать ссуду клиенту в размере избыточногорезерва (90 млн. руб.), а 10 млн. руб. останутся в резервном фонде. Таким образом, 90 млн. руб.- это избыточные резервы. Допустим далее, что клиенты банка № 1, получившие ссуду 90 млн. руб., уплатили этиденьги различным физическим и юридическим лицам за предоставленные товары и услуги,а последние поместили вырученные деньги на депозит банка №2. Увеличение депозитовв последнем банке позволяет ему выдать новые ссуды. При этом необходимо направить в резерв 10% от суммы депозитов (9 млн. руб.). Следовательно, новые ссуды будут предоставлены на сумму 81 млн. руб., а общий прирост денежной массы (с учетом операций двух банков) составляет 171 млн. руб. Можно сделать вывод, что одновременно с выдачей новой ссуды происходит образование нового депозита в банке, обслуживающем заемщика. Таким образом, количество денег в обращении в рамках всей банковской системыувеличивается на сумму избыточного резерва Банк заемщика, в свою очередь, получиввклад, оставит резерв, а остальные деньги предоставит в ссуду. Процесс создания денегбудет продолжаться до тех пор, пока вся сумма первоначального вклада не будет использована в качестве резервов. В экономической литературе это явление называется эффектом мультипликации. Оценить размеры расширения денежной массы в результате создания банками новыхденег позволяет банковский мультипликатор (М). ► Банковский мультипликатор - это коэффициент, который показывает, во сколько раз изменится денежная масса в результате увеличения или сокращения вкладов в денежно-кредитную систему. Банковский мультипликатор находится в обратной зависимости от уровня обязательных резервов: M = где М- банковский мультипликатор; R- обязательные резервы. Избыточные резервы можно определить по формуле: E = A-R, гдеЕ- избыточные резервы; А- фактические резервы. Далее можно найти максимальное увеличение денег на текущих счетах или кредитнуюэмиссию: D = E × M, где D- максимальное увеличение денег на текущих счетах или кредитная эмиссия. Процесс создания коммерческими банками кредитных денег действует при условии, чтовсе фирмы все полученные деньги предоставляют банкам, а банки строго придерживаютсянорматива обязательного резервирования. Описанный процесс создания банками кредитных денег необходимо учитывать припроведении государством монетарной политики.

ФУНКЦИИ СПЕЦИАЛИЗИРОВАННЫХКРЕДИТНО-ФИНАНСОВЫХ ОРГАНИЗАЦИЙ Особым элементом банковской системы являются специализированные кредитно-финансовые учреждения, деятельность которых ориентирована на выполнение одного-двухвидов финансовых услуг, на обслуживание определенной категории клиентов или отраслиэкономики. К специализированным кредитно-финансовым учреждениям относят инвестиционные банки, сберегательные учреждения, страховые компании, пенсионные фонды и инвестиционные компании. Деятельность специализированных кредитно-финансовых учрежденийдополняет операции, проводимые коммерческими банками, и распространяется, какправило, на сферы кредитования, которые невыгодны или являются рискованными длякоммерческих банков. В современных условиях в связи с активным развитием рынка ценных бумаг и распространением акционерной формы собственности специализированные кредитно-финансовые институты играют важнейшую роль на рынке ссудных капиталов, превратившись в основной резервуар долгосрочного капитала, существенно потеснив в этой сферекоммерческие банки Однако это вовсе не означает уменьшения роли коммерческих банковв обеспечении платежного оборота. Инвестиционные банки занимаются операциями по выпуску и размещению на фондовом рынке ценных бумаг. Они не имеют права принимать депозиты и привлекают капитал,как правило, путем продажи собственных акций или за счет кредита коммерческих банков. Собственные ресурсы эти структуры используют для долгосрочного кредитования различных отраслей экономики. Особое место в кредитной системе занимает обширная группа сберегательных учреждений. Эти институты привлекают незначительные сбережения и доходы, которые безпомощи кредитной системы не могут функционировать как капитал. Различают следующие типы сберегательных учреждений: • сберегательные банки и кассы; • взаимно-сберегательные банки (разновидность кооперативных банковских учрежденийв США); • доверительно-сберегательные банки (в Великобритании); • ссудно-сберегательные ассоциации (в США); • кредитные кооперативы (союзы, ассоциации). В России среди сберегательных учреждений доминирует Сбербанк РФ. Страховые компании, для которых характерна специфическая форма привлечениясредств - продажа страховых полисов. Полученные доходы они вкладывают, прежде всего,в облигации и акции других компаний, государственные ценные бумаги. Пенсионные фонды различаются по организации и управлению, по структуре активов. Так, имеются фонды застрахованные (управляемые страховыми компаниями) и незастрахованные (управляемые предприятиями или по их доверенности банками), фундированные (их средства инвестированы в ценные бумаги) и нефундированные (пенсиивыплачиваются из текущих поступлений и доходов) и т.д. В России наряду со страховыми компаниями вопросами пенсионного обеспечения занимаются также негосударственные пенсионные фонды (НПФ). Инвестиционные компании размещают среди мелких держателей свои обязательства(акции) и используют полученные средства для покупки ценных бумаг различных предприятий. Мелкие инвесторы охотно покупают обязательства инвестиционных компаний,так как благодаря значительной диверсификации (вложению средств в различные предприятия) достигается известное рассредоточение активов, снижается опасность потерииз-за банкротств фирм, в чьи акции вложен капитал. Что касается инвестиционных чековых фондов, то в России они, по сути, являютсяинвестиционными компаниями. Специализированные кредитно-финансовые организации играют очень важную рольв содействии «переливу» капитала, а стало быть, способствуют структурным сдвигамв экономике. В то время как коммерческие банки обслуживают, прежде всего, кругооборотоборотных фондов, на долю специализированных учреждений приходится оборот основного капитала, то есть кредитование инвестиционного процесса. Таким образом, специализированные кредитные организации существенно дополняют процесс кредитования в реальном секторе экономики, способствуют восстановлениюи обновлению основных производственных фондов.

|

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 428. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

× 100%,

× 100%,

× 100%,

× 100%,