|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

ПОНЯТИЕ БЮДЖЕТА, ЕГО ФУНКЦИИИ ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ: СУЩНОСТЬ, ПОНЯТИЕ И ФУНКЦИИ

Государственные финансы- это единый комплекс финансовых операций органов государственного управления, с помощью которого они аккумулируют денежные средстваи осуществляют расходы. Государственные финансы являются составной частью общейфинансовой системы страны. Центральное место в государственных финансах принадлежит государственному бюджету. ► Государственный бюджет - самый крупный денежный фонд, который использует правительство для выполнения социальных и экономических функций. Вместе с тем достаточно важное место отводится различным государственным фондам, функционирующим на федеральном и региональном уровнях. Содержание понятияи структура государственных финансовых ресурсов определяются функциями государстваи структурой системы органов государственного управления. Бюджет необходим всем государствам для реализации их политических, экономическихи социальных функций. Слово «бюджет» происходит от английского budget - сумка: в Англии канцлер казначейства ежедневно приносил в парламент мешок с деньгами, которыйтак и назывался. С помощью бюджета осуществляется главная задача фактического сопоставления потребностей государства и средств для их удовлетворения. Бюджет- это центральное звено системы финансов. Поскольку финансы - системаденежных отношений, в процессе которых формируются и расходуются денежные фонды,постольку бюджет- это система денежных отношений, в процессе которых образуетсяи используется централизованный бюджетный фонд. Поэтому бюджет- основной финансовый документ страны. Но сущность бюджетаэтим понятием не ограничивается.  В Бюджетном кодексе дается следующее определение бюджета: «Бюджет- это формаобразования и расходования фонда денежных средств, предназначенных для финансовогообеспечения задач и функций государства и местного самоуправления». Бюджетное законодательство и бюджетная практика различают бюджет государстваи государственный бюджет. На основании Конституции РФ, начиная с 1994 г государственный бюджет носит название федерального бюджета. Бюджет государства - это консолидированный бюджетРоссии. Бюджетный кодекс определяет бюджет как «свод бюджетов всех уровней бюджетнойсистемы РФ». Поэтому бюджет государства - это федеральный бюджет плюс бюджетысубъектов Российской Федерации. По объему консолидированный бюджет России представляет собой сумму, превышающую федеральный бюджет в два раза. Бюджет государства - основа экономической системы. От составления бюджета зависит экономическое развитие государства, а от уровня развития экономики, в свою очередь,зависит состояние бюджета. По экономическому содержанию бюджет государства - часть созданного ВВП. Бюджетформируется в процессе распределения ВВП на различные фонды, которые полностьюили частично могут направляться в бюджет.Главным элементом экономической стратегии государства является определение того, какая часть ВВП будет направлена в бюджет. Чем выше уровень централизации в экономике, тем выше степень ее государственногорегулирования. Сущность любой финансово-экономической категории, в том числе и бюджета, проявляется в ее функциях. Бюджет выполняет накопительную, распределительную и контрольную функции (табл. 15.5). Первую функцию выполняют бюджетные доходы (налоговые и неналоговые доходы,займы внутренние и внешние). Вторую функцию бюджета выполняют конкретные направления бюджетных расходовпо отраслям хозяйства, учреждениям социальной сферы, экономическим регионам. Третья функция бюджета создает условия для контроля за поступлением и целевымиспользованием бюджетных средств.

Таблица 15.5 Функции бюджета

Государственный бюджет состоит из двух частей: доходной и расходной (табл. 15.6). ► Доходная часть бюджета показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют часть своих доходов в бюджет. ► Расходная часть бюджета показывает, на какие цели направляются собираемые государством средства.

Таблица 15.6 Государственный бюджет

Доходы бюджета подразделяются назакрепленные и регулирующие. Закрепленные доходы- доходы, которые полностью или в твердо зафиксированнойдоле, на постоянной или договорной основе в установленном порядке поступают в соответствующий бюджет. Регулирующие доходы- доходы, которые в целях сбалансирования доходов и расходов поступают в бюджет в виде процентных отчислений от налогов или других платежейпо нормативам, утвержденным в установленном порядке на следующий финансовый год. Основная часть налоговых доходов субъектов российской федерации и местных бюджетов в настоящее время формируется за счет регулирующих доходов. В доходную часть входят дотации и субвенции ► Дотации - это суммы денег, выделяемые из бюджета вышестоящего уровня в том случае, если закрепленных и регулирующих доходов недостаточно для формирования минимального бюджета нижестоящего территориального уровня. ► Субвенции - это суммы денег, выделяемые на определенные цели, на конкретный срок для выравнивания социально-экономического развития национально-государственного или административно-территориального образования. Субвенции подлежат возврату, если используются не по прямому назначению. Расходы бюджетов всех уровней делятся на: •бюджет текущих расходов- это расходы на текущее содержание и капитальныйремонт жилищно-коммунального хозяйства, объектов охраны окружающей среды,образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, средств массовой информации и другие расходы, не включенныев доходы развития; •бюджет развития включает в себя ассигнования на инновационную и инвестиционнуюдеятельность, связанную с капитальными вложениями в социально-экономическоеразвитие территорий, иные расходы на расширенное воспроизводство. Превышение расходов над доходами приводит к дефициту бюджета. Это явление ведетк образованию государственного долга. Равенство доходной и расходной частей бюджетапринято называть сбалансированным бюджетом. Превышение доходной части бюджетанад его расходной частью называется профицитом бюджета.

БЮДЖЕТНЫЙ ДЕФИЦИТ И МЕТОДЫ ЕГО ФИНАНСИРОВАНИЯ Одной из основных экономических задач государства является формирование сбалансированного бюджета. Как правило, на практике расходная часть бюджета превышаетдоходную часть. Такое состояние бюджета называется «бюджетным дефицитом». Эта ситуация характерна как для развитых стран мира, так и для нашего государства. Причинымогут быть разные. Если финансовые средства, составляющие превышение доходов надрасходами, направляются на развитие экономики, используются для финансированияприоритетных отраслей, то есть используются эффективно, то в будущем рост производства и прибыли в них с лихвой возместят произведенные затраты, и общество от такогодефицита только выиграет. Если правительство не имеет четкой программы развития,а превышение расходов над доходами допускает целью латание «финансовых дыр», финансирование нерентабельного производства, то бюджетный дефицит неизбежно приведет к росту отрицательных моментов в развитии экономики, главный из которых - ростинфляции. Для покрытия дефицита бюджета могут быть использованы различные финансовые инструменты: • внутренние займы; • внешние заимствования; • денежная эмиссия. Внутренние займы- это перераспределение имеющихся в стране ресурсов междусекторами экономики. Если в процессе исполнения бюджета происходит превышение предельного уровнядефицита или значительное снижение поступлений доходов, может быть введен механизмсеквестра расходов. Он заключается в пропорциональном снижении расходов (на 5, 10и т.д. процентов) ежемесячно по всем статьям бюджета, за исключением защищенных,в течение оставшегося текущего финансового года. Органы власти, составляющие бюджет,определяют и состав защищенных статей. Государственные займы представляют собой выпуск и реализацию ценных бумаг (облигаций и казначейских векселей). Доля государственных займов в бюджете составляет от 10 до 20%. При осуществлении внешнего заимствования привлекаются средства международныхорганизаций экономического развития, иностранных государств, иностранных коммерческих банков и фирм с целью оплаты государственных закупок за рубежом, возврата ранееполученных кредитов, процентов по имеющимся займам и других целей. Денежная эмиссия позволяет избежать негативного влияния выпуска государственныхценных бумаг на инвестиции, однако она может вызвать инфляцию. ► Эмиссия денег - единовременный выпуск в рыночный оборот достаточно больших партий унифицированных долговых обязательств: казначейских обязательств, коммерческих бумаг, ипотек, ассигнаций и т. п. В России для покрытия дефицита бюджета правительство, как правило, прибегаетк кредитам Центрального банка, а также государственным займам, осуществляемым посредством выпуска ценных бумаг, государственных облигаций. В результате появляетсяи растет государственный долг, ведь государственные облигации и кредит есть не чтоиное, как «долговые обязательства государства». Если покрытие дефицита таким способомпроизводится постоянно, то рост государственного долга может привести к «банкротствугосударства». ► Государственный долг - это общий размер задолженности правительства владельцам государственных ценных бумаг, равный сумме прошлых бюджетных дефицитов за вычетом бюджетных профицитов. Государственный долг- неизбежное порождение дефицита бюджета, причины которогосвязаны со спадом производства, ростом издержек, необеспеченной эмиссией денег, ростомобъемов теневой экономики, непроизводительных расходов и потерь и др. Государственныйдолг подразделяется навнешний и внутренний (табл. 15.7).

Таблица 15.7 Структура государственного долга

БЮДЖЕТНАЯ СИСТЕМА

Бюджетная система - это, основанная на экономических отношениях и юридических нормах, совокупность всех видов бюджетов страны. Организация бюджетной системы определяется государственным устройством страны. В состав бюджетной системы каждой страны входят различные бюджеты по их устройству. Так, в состав бюджетной системы Республики Казахстан входят: республиканский бюджет; местные бюджеты: областные, городские, районные. Принципы построения бюджетной системы, организационные формы взаимосвязи ее звеньев - составляют бюджетное устройство. Бюджетная система Республики Казахстан в соответствии с ее бюджетным законодательством базируется на принципах: единства, самостоятельности, сбалансированности. Принцип единства обеспечивается единой правовой базой, использованием единой бюджетной классификации и документации, предоставлением необходимой статистической и бюджетной документации с одного уровня бюджета на другой для составления консолидированного бюджета. Единство бюджетной системы реализуется через единую социально-экономическую политику. Самостоятельность бюджетов обеспечивают собственные и закрепленные законом источники доходов всех звеньев бюджетной системы и право использовать бюджетные средства по усмотрению соответствующего органа власти в пределах полномочий, определенных законами республики. Принцип сбалансированности бюджетов всех уровней требует при рассмотрении и утверждении бюджетов соблюдать установленные предельные размеры дефицитов бюджетов. Законом при бюджетном устройстве предусматривается самостоятельность местных бюджетов, их ответственность в государственном бюджете. В Республике Казахстан бюджетный процесс регламентируется Законом «О бюджетной системе РК», Законом «О республиканском бюджете», и другими законами, регламентирующими деятельность органов власти и местного самоуправления. Составление и исполнение бюджетов является функциями органов исполнительной власти, а рассмотрение и утверждение, контроль за исполнением осуществляют Парламент Республики и маслихаты на местах. Весь процесс составления бюджета, начиная от проекта на предстоящий год, охватывает согласованную работу регионов с центральным руководством страны. Местные органы исполнительной власти, налоговые службы вносят предложения по соответствующим инстанциям о расходах и доходах.Для разработки проекта государственного бюджета и определения параметров местных бюджетов на будущий финансовый год используется проект консолидированного финансового баланса государства, который включает государственный бюджет (республиканский и местные бюджеты) и специальные (внебюджетные) фонды. Министерство финансов Республики Казахстан не позднее 15 августа года, предшествующего планируемому, сообщает местным исполнительным органам, проектируемые размеры отчислений в доходы их бюджетов от общегосударственных налогов, суммы средств из республиканского бюджета на финансирование общегосударственных программ, суммы трансфертов и кредитов, предельные лимиты расходов на содержание аппарата управления местных органов. Местные исполнительные органы составляют свои бюджеты на основе сообщенных показателей и своих прогнозных данных по основным параметрам бюджетов областей и городов республиканского значения. Распределение общегосударственных налогов и доходов между бюджетами областей и городов областного значения и бюджетами районов производится областными, представительными органами в соответствиис их решениями об областном бюджете на финансовый год. В местных бюджетах образуется оборотный резерв наличности за счет остатка средств местных бюджетов на начало планируемого финансового года, который используется местными исполнительными органами для управления ликвидностью в течение финансового года.Исполнение республиканского бюджета организует Правительство Республики Казахстан. Все государственные органы обязаны предоставлять Министерству финансов РК в установленные сроки информацию, необходимую для подготовки отчета об исполнении республиканского бюджета. Правительство Республики Казахстан имеет право в процессе исполнения бюджета перераспределять ассигнования, связанные с мероприятиями по совершенствованию структуры и функции бюджетных организаций. Организации, содержащиеся за счет республиканского бюджета, могут с согласия Министерства финансов РК переводить средства из одной программы, подпрограммы и специфики в другую. На местах местные исполнительные органы организуют исполнение бюджета соответствующих административно-территориальных единиц, обеспечивают поступление всех предусмотренных по бюджету доходов, эффективное и целевое расходование бюджетных расходов. Исполнение местных бюджеты осуществляется на основании поквартальной разбивки по росписи доходов и расходов областного бюджета, бюджетов городов областного значения и бюджетов районов, которая составляется в пределах сумм утвержденных бюджетом. Отчетность об исполнении бюджета, то есть составление местных, квартальных и годового отчетов по доходам и расходам республиканского бюджета, обеспечивает Министерство финансов РК.

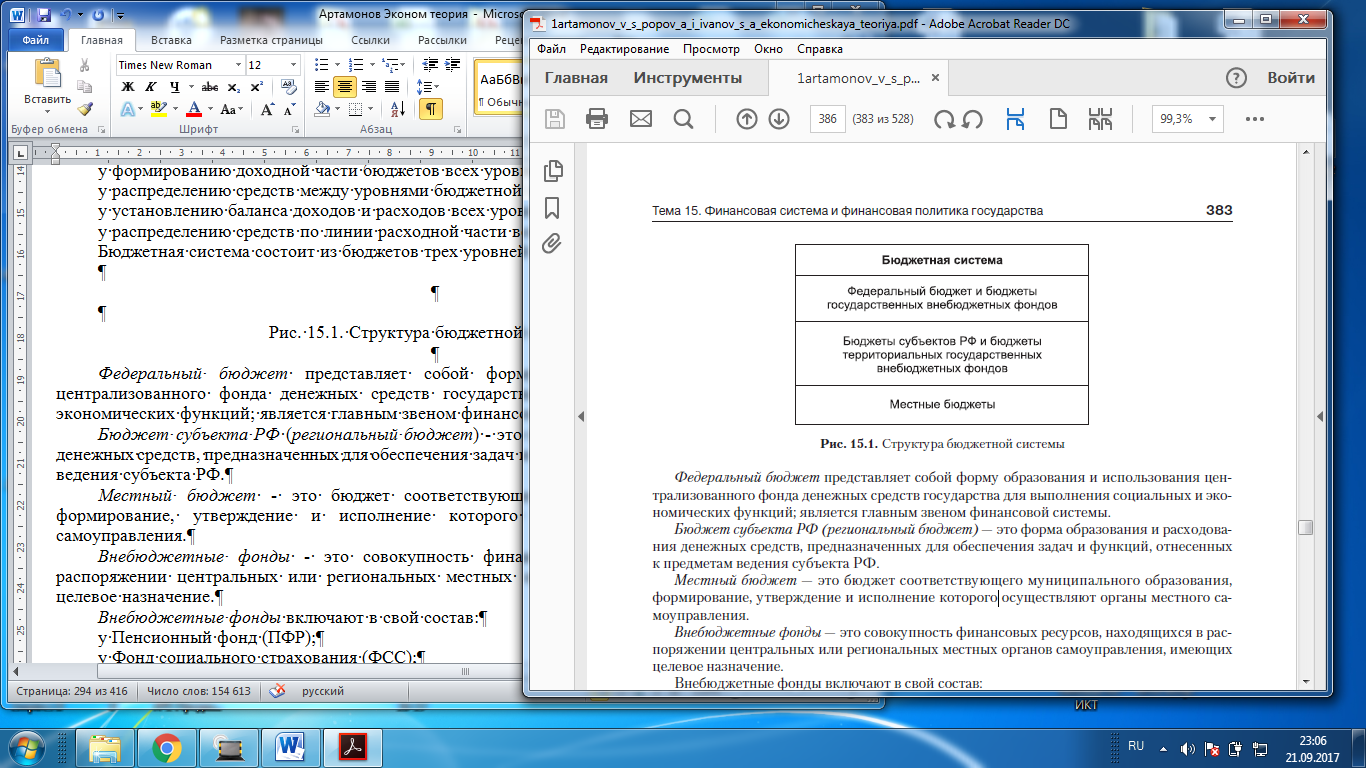

Бюджетная система РФ представляет собой совокупность бюджетов разных уровней,основанную на социально-экономических взаимоотношениях и бюджетном законодательстве. Вопросы функционирования бюджетной системы сводятся к решению следующихосновных проблем: • формированию доходной части бюджетов всех уровней; • распределению средств между уровнями бюджетной системы; • установлению баланса доходов и расходов всех уровней бюджетной системы; • распределению средств по линии расходной части всех бюджетов. Бюджетная система состоит из бюджетов трех уровней (рис. 15.1).

Рис. 15.1. Структура бюджетной системы

Федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств государства для выполнения социальных и экономических функций; является главным звеном финансовой системы. Бюджет субъекта РФ (региональный бюджет) - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенныхк предметам ведения субъекта РФ. Местный бюджет- это бюджет соответствующего муниципального образования,формирование, утверждение и исполнение которого осуществляют органы местного самоуправления. Внебюджетные фонды- это совокупность финансовых ресурсов, находящихся в распоряжении центральных или региональных местных органов самоуправления, имеющихцелевое назначение. Внебюджетные фонды включают в свой состав: • Пенсионный фонд (ПФР); • Фонд социального страхования (ФСС); • Фонд обязательного медицинского страхования (ФОМС). Начиная с 2001 г государственные внебюджетные фонды социального страхованияи медицинского страхования консолидируются не только в бюджетную систему, но и в федеральный бюджет. Автономно функционирует только Пенсионный фонд России. В процессе функционирования бюджетной системы возникают отношения по вертикали (между вышестоящими и нижестоящими звеньями), которые называются межбюджетными отношениями. Отношения между федеральным бюджетом и бюджетами субъектов РФ носят названиебюджетного федерализма, а отношения, возникающие между бюджетами субъектов РФи бюджетами муниципальных образований, - бюджетной самостоятельности. В современных условиях переходной экономики налоговые поступления стали причиной раздора между различными уровнями власти. Каждый вышестоящий орган властистремится к централизации средств на своем уровне. Поэтому бюджетные отношения отмечены конфликтами, нестабильностью, судебными и арбитражными спорами. Для выхода из этой ситуации необходимо проведение бюджетной реформы, главнаяцель которой - на длительный период разграничить налоговые поступления между федеральным, региональным и муниципальным уровнями власти.

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 428. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||