|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Рекомендации по улучшении инвестиционной привлекательности организации ООО «СИС»Для повышения инвестиционной привлекательности организации необходимо устранить негативные аспекты ее деятельности. Основной проблемой является преобладание в структуре источников формирования имущества заемных средств, и, соответственно низкая доля собственных средств, что свидетельствует о необходимости снижения заемных средств и увеличении доли собственных средств. Это может произойти путем увеличения прибыли, постепенным погашением заемных обязательств и, тем самым, появлением в структуре пассива баланса нераспределенной прибыли. Увеличение прибыли можно достичь путем увеличения объёма оказываемых услуг, расширением рынка сбыта, а именно проведения рекламных кампаний в других городах. Наличие сайта у организации является положительным фактором, но по результатам статистики он имеет низкую посещаемость, которая должна быть увеличена путем продвижения сайта в сети интернет, также следует постоянно обновлять портфолио, представленное на сайте и иметь актуальный прайс на оказываемые услуги. Продвижение сайта в сети интернет будет осуществлено штатными программистами, что на затратах организации не отразится в виду почасовой заработной платы работников. Социальные сети, в которых планируется продвижение, представляют собой: ВКонтакте (www.vk.com), Instagram (www.instagram.com), на которых у организации имеются свои страницы, продвижение организации в социальных сетях так же будет возложено на штатного программиста. Рекламные кампании в других городах будут осуществляться путем размещения рекламы на телевидении в качестве показа короткого рекламного ролика (5 сек), размещенного на телеканале «Россия 1», стоимость которого составит 43 тыс. руб. за один месяц размещения, планируемый срок размещения 2 раза в год. Стоимость создания рекламного ролика в рекламном агентстве приблизительно составит 30 тыс. руб.  При просмотре данного ролика планируется привлечение 19 клиентов в месяц, 12 из которых обратятся за созданием нового сайта, а остальные 7 обратятся для ежемесячной поддержи сайта. Стоимость готового сайта, написанного «с нуля» варьируется в диапазоне от 50 тыс. руб. до 150 тыс. руб., таких образом, при привлечении 12 клиентов для создания сайта «с нуля» усредненный планируемый доход составит 1200 тыс. руб. Стоимость ежемесячной технической поддержки зависит от количества часов обслуживания, стоимость услуги находится в диапазоне от 18 тыс. руб. до 25 тыс. руб., при привлечении 7 клиентов для обслуживания уже готового сайта в качестве технической поддержки усредненный возможный доход в месяц составит 1655,5 тыс.руб. В связи с продвижением организации в социальных сетях планируется увеличение заказчиков в среднем 10 клиентов в год, предполагая, что 7 из них закажет создание сайта (диапазон дохода 350 тыс. руб. -1050 тыс. руб.), а остальные 3 –техническую поддержку (диапазон дохода 54 тыс. руб. -75 тыс. руб. ежемесячно), то есть усредненный предполагаемый доход по разработке сайте составит 700 тыс. руб. и 64,5 тыс. руб. ежемесячно за услуги технической поддержки сайтов. В связи с увеличением объема работ необходимо увеличить штат программистов, соответственно расходы на оплату труда увеличатся в сумме, зависимой от количества часов работы программистов. Средний дневной заработок программиста за восьмичасовой рабочий день составляет 1500 руб. Таким образом при увеличении объема работ и в результате приема в штат дополнительных сотрудников ежемесячные расходы увеличатся на сумму: 1500 руб. х 2 ед. х 20 раб/дней = 60 тыс. руб. в месяц Расходы, связанные с покупкой лицензий для создания новых сайтов, зависят от количества создаваемых сайтов, стоимость лицензий рассчитывается исходя из требований клиента, диапазон цен установлен от 5000 до 45 тыс. руб., усредненная цена в данном случае составит 25 тыс. руб. Исходя из предыдущих расчетов усредненная цена за разработку сайта составляет: (50000+150000)/2=100 тыс. руб.; за ежемесячную техническую поддержку: (18000+25000)/2 = 21,5 тыс. руб. в месяц. Наглядно расчет предполагаемых доходов и расходов представлен в таблице 4.1. Таблица 4.1- Расчет предполагаемых доходов и расходов согласно рекомендации.

Налог при системе налогообложения УСНО доходы- расходы составит: (11202500-7791600) х 7,5% = 255818 руб. Итого прибыль составит: 11202500-7791600-78000-255818 = 3077082 руб. Состав структуры прибыли исходя из рассчитанных данных представлен в таблице 4.2. Таблица4.2 – Структура показатели прибыли исходя из предполагаемых значений

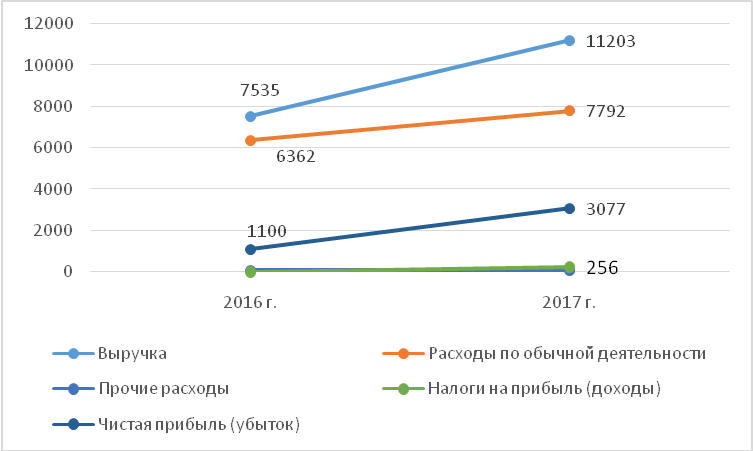

Исходя из данных можно сделать следующие выводы: Выручка предположительно увеличится на 3668 тыс. руб., соответственно, увеличатся расходы, темп роста которых составит 122,48 %, связанный с приемом в штат дополнительных сотрудников. Прочие расходы, которые представлены расходами на обслуживание банковского счета увеличатся незначительно, можно сказать - останутся на прежнем уровне. В целом рост прибыли составит 1977 тыс. руб., что является положительным показателем применения предложенных рекомендаций. Наглядно изменение показателей прибыли представлено на рисунке 4.1

Рисунок 4.1 – Динамика показатели прибыли исходя из предполагаемых значений.

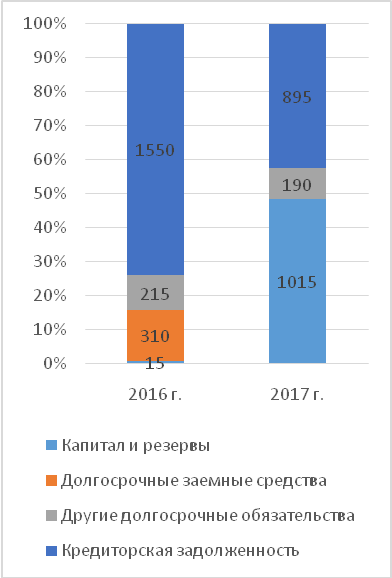

В связи с увеличением прибыли, в структуре пассива баланса появится нераспределенная прибыль в размере 1000 тыс. руб., с учетом выплаты дивидендов учредителям организации. На основе предполагаемых данных балансбудет иметь вид, представленный в таблице 4.3.

Таблица 4.3 – Структура баланса исходя из данных рекомендации.

Исходя из данных можно сделать вывод о незначительном изменении валюта, за счет изменения распределения удельного веса в структуре баланса: при соблюдении рекомендаций в структуре пассива баланса показано повышение суммы собственных средств, за счет появления нераспределенной прибыли, увеличении их в динамике на 1000 тыс. руб. или на 6666,67 %. Погашение долгосрочных заемных средств выводит собственный капитал в качестве преобладающего в структуре, кредиторская задолженность все так же имеет большой удельный вес в структуре источников формирования имущества и составляет 42,62%, но имеется тенденция к снижению. Кредиторская задолженность была погашена частично, в дальнейшем для снижения кредиторской задолженности планируется разработать график платежей и руководствоваться им, исключая появления задолженностей по оплате труда. За счет полученной прибыли организация частично обновила оборудование и программное обеспечение, погасила долгосрочные заемные средства, снизила сумму кредиторской задолженности, что видно из динамики соответствующих показателей статей баланса. Наглядно изменения в структуре имущества и источников формирования представлены на рисунке 4.2.

4.2 - Динамика структурных изменений актива и пассива баланса исходя из предложенных рекомендаций Для наглядности влияния изменений на показатели, характеризующие инвестиционную привлекательность организации будет проведен анализ показателей финансовой устойчивости и рентабельности с учетом рассчитанных данных. Расчет относительных показателей финансовой устойчивости представлен в таблице 4.4. Таблица 4.4 – Анализ относительных показателей финансовой устойчивости

При увеличении собственного капитала улучшились следующие показатели:Коэффициент капитализации снизился на 136,7 и составил 1,07, что показывает, что на 1 рубль вложенных в активы собственных средств организация привлекла 1,63 заемных средств, таким образом организация использует больший процент собственных средств. Коэффициент финансовой независимости составил 0,48, что находится в пределах нормы и свидетельствует независимость от заемных источников. Коэффициент финансирования, который составил 0,94, является показателям формирования имущества из собственных источников. Коэффициент финансовой устойчивости исходя из прогноза увеличится на 0,31 и составит 0,57, что не находится в пределах рекомендованных значений, но несмотря на это можно сделать вывод, что организация близка к обладанию финансовой устойчивостью. Анализ показателей рентабельности представлен в таблице 4.5. Таблица 4.5 - Анализ рентабельности капитала

Из анализа следуют следующие выводы: Рентабельность продаж увеличится на 0,12 и составит0,27, т.е. каждый рубль полученной выручки содержал 27 копеек чистой прибыли, рост показателя связан с предполагаемым увеличением объема продаж. Рентабельность активов также увеличится и составит1,47, т.е. каждый рубль активов станет приносить прибыль в размере 1 рубля 47 копеек. Рентабельность собственного капитала снизится на 68,03 и составит 5,97, несмотря на снижение показателя, значение является оптимальным и показывает, что на каждый вложенный рубль собственных средств организация получит 5 рублей 97 копеек. Рентабельность инвестированного капитала повысилась на 1,66 и составила 3,53 т.е. каждый рубль инвестиций (в данном случае сумма собственного капитала и долгосрочных заемных средств) станет приносить прибыль в размере 3 рубля 53 копейки. Рентабельность производства составит 0,44, т.е. каждый рубль, затраченный на оказание услуг, будет приносить чистую прибыль в размере 44 копеек. По всем показателям, исключая рентабельность собственного капитала наблюдается положительная динамика, что является показателем эффективного применения рекомендаций. Увеличение прибыли организации может осуществляться либо увеличением выручки, либо снижением затрат. Так как специфика организации предполагает в основном постоянные расходы: аренда, оплата связи, заработная плата администрации и лишь частично переменные расходы, а именно заработная плата программистов, дизайнера, единоразовые расходы на рекламу, при внедрении рекомендаций, что показывает четкосформированную структура расходов и изменение ее маловероятно, поэтому рекомендации по увеличению прибыли представлены в направленииувеличении выручки расширением рынка сбыта.

Заключение В ходе выполнения работы были изучены теоретические аспекты, касающиеся понятия инвестиционной привлекательности организации, исходя из которых было сформировано определение инвестиционной привлекательности как комплекса показателей деятельности компании, которые отражают развитие организации в динамике, а также рациональность использования имеющихся ресурсов. Также были изучены имеющиеся методики оценки инвестиционной привлекательности. Было выяснено, что главным слагаемым в методике определения инвестиционной привлекательности выступает использование финансового анализа в качестве основного механизма обеспечения финансовой устойчивости организации и оценки ее привлекательности для потенциальных инвесторов. Была разработана методика, с помощью которой проводилась оценка, представляющая собой оценку финансового состояния организации и некоторых внешних показателей: инвестиционная привлекательность региона и отрасли и некоторых внутренних показателей деятельности организации – управленческо-организационной структуры, стратегии развития, конкурентоспособность организации. Основываясь на определенной методике оценки инвестиционной привлекательности организации, была проведена оценка современного состояния уровня инвестиционной привлекательности общества с ограниченной ответственностью «Синтез интеллектуальных систем». Для оценки инвестиционной привлекательности были проведены следующие виды анализа: - вертикальный (структурный) и горизонтальный (временной) анализы бухгалтерской отчетности (бухгалтерского баланса и отчета о финансовых результатах). По результатам анализа баланса были получены данные о низкой доле собственных средств в структуре источников формирования имущества, высокой доли дебиторской задолженности в структуре имущества. Анализ структуры и динамики результатов деятельности показал, что наиболее сильное влияние на прибыль оказывают расходы по обычным видам деятельности; - анализ ликвидности баланса, по результатам которого, баланс считается неликвидным, т.е. организация не способна погасить свои обязательства; - анализ платежеспособности, который показал неоптимальный уровень ликвидности организации и неплатежеспособность организации; - анализ кредитоспособности, анализ показателей деловой активности, финансовой устойчивости, вероятности банкротства, показали общий вывод о неспособности расчета организации по своим обязательствам, финансовой неустойчивости, но низком риске банкротства. Рассматриваемая организация ООО "Синтез интеллектуальных систем" по обобщенным показателям имеет низкую инвестиционную привлекательность. Для повышения инвестиционной привлекательности были разработаны рекомендации по росту объема выручки благодаря использованию рекламы.Также предполагается разработка типичного договора на оказание услуг с четко обозначенными сроками оплаты для снижения уровня дебиторской задолженности. Организация, несомненно, развивается, что видно из увеличения выручки и прибыли, уменьшении в динамике обязательств краткосрочного и долгосрочного характеров. Наиболее разумно будет оценить те же показатели за больший промежуток времени, тогда они наиболее точно будут отражать именно работу организации, а не начальную стадию подъема. It-сфера является быстроразвивающейся и перспективной отраслью в настоящее время. Разработка сайта является прибыльным направлением, ведь сайт необходим для любой организации, для некоторых заказчиков в качестве информационного портала; для магазинов - в качестве каталогов и увеличения объема заказов, также сайты создаются в рекламных целях и для показа статуса компании. В связи с развитием сферы, несомненно, предполагается рост конкуренции, но так как анализируемая организация на рынке более года и в перспективе собирается занять устойчивые позиции не только в Томске и Томской области, но и в других областях, то организации не стоит боятся натиска вновь созданных компаний, не имеющих портфолио и четко сформированных понятий по оказанию услуг и цен на данные услуги. В целом, при устранении негативных аспектов деятельности организации, а также при применении рекомендаций организация ООО «СИС» уже по окончании года с момента применения рекомендаций. может стать привлекательной для инвестиций.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 434. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||