|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Анализ структуры и динамики имущества и источников его формированияПервым этапом оценки является проведение вертикального (структурного) и горизонтального (временного) анализа. Горизонтальный анализ направлен на изучение темпов роста показателей, который объясняет причины изменения в их структуре, таким образом, он представляет собой абсолютное и относительное изменение показателей за период. Вертикальный анализ – это анализ структуры в сравнении с предыдущим периодом, он помогает разобраться в том, какие показатели оказали наиболее существенное влияние на показатели. Анализ динамики и структуры имущества организации и источников его формирования представлен в таблице 3.1.

Таблица 3.1 - Анализ динамики и структуры имущества организации и источников его формирования

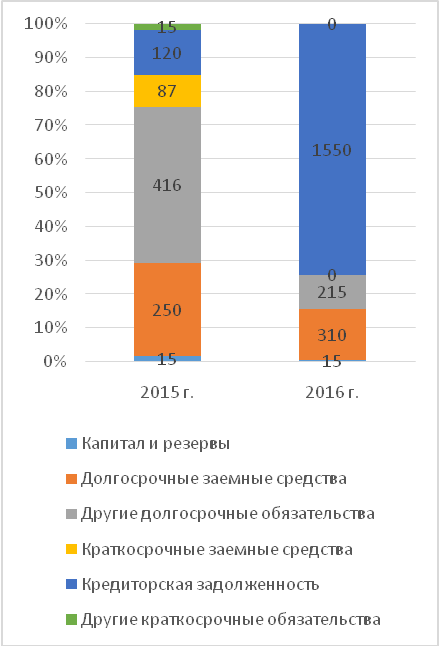

Выводы, полученныеиз анализа актива баланса: В активе баланса преобладают финансовые и другие оборотные активы организации, а данном случае полностью состоящие из дебиторской задолженности, которые составляют 64% валюты баланса. Доли остальных активов незначительны. Доля материальных внеоборотных активов, а именно основных средств снизилась на 23 %, вероятно, в связи с износом основного оборудования. В абсолютном выражении основные средства уменьшились на 78 тысяч рублей, что вероятно связано с выбытием основных средств в текущем периоде. Доля нематериальных, финансовых и другие внеоборотные активов, а именно приобретенных лицензий, снизилась на 4 %, что говорит об отказе от незначительного программного обеспечения. Доля денежных средств и денежных эквивалентов повысилась на 5 %, в денежном эквиваленте на 238 тыс. руб., что связано с увеличением объема оказываемых услуг. В связи с увеличением объемов соответственно увеличилась доля финансовых и других оборотные активы, представленная в данном случае исключительно дебиторской задолженностью, на 22 %, что является предоставлением отсрочки платежей заказчикам, а также неустойчивой платежеспособностью основной части покупателей. Темп прироста валюты баланса составил 131 %, что свидетельствует о развитии организации, но так как в основном рост произошел из-за роста дебиторской задолженности, хоть и являющимся показателем увеличения объема оказываемых услуг, в общем является негативным показателем - отводом денежных средств из оборота организации. Выводы, полученные из анализа источников формирования имущества: В структуре пассива баланса преобладает кредиторская задолженность, составляющая 74%, темп прироста которой составил 1192 %. Рост кредиторской задолженности показывает неспособность организации гасить текущие обязательства. В отчетном периоде сумма кредиторской задолженности составила 1550 тыс. руб. Значительно снизилась доля других долгосрочных обязательств, представляющая собой займы от учредителей, на 36 %, в денежном эквиваленте на 201 тыс. руб., связанная непосредственно с выплатой займов. Полностью погасились краткосрочные заемные средства и другие краткосрочные обязательства, которые были необходимы при открытии организации, на 10% и 2 % соответственно, что положительно характеризует организацию, способную рассчитываться по краткосрочным обязательствам.Доля долгосрочных заемных средств снизилась на 12%, что показывает, что организация после погашения краткосрочных обязательств принялась к ликвидации долгосрочной задолженности. Доля собственных средств, представляющая собой уставной капитал не изменилась и в денежном эквиваленте составляет 15 тыс. руб. В общей структуре баланса доля собственных средств составляет меньше 1%, что несомненно характеризует неустойчивое финансовое положение организации. Наглядно динамика структуры актива и пассива баланса представлена на рисунке 3.1.

Рисунок 3.1 - Динамика структурных актива и пассива за 2015-2016 гг. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 396. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||