|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Анализ структуры и динамики результатов деятельностиПри анализе результатов деятельности также проводится вертикальный и горизонтальный анализ. Результаты анализа показывают, из каких показателей формируется прибыль, динамику показателей и их влияние на чистую прибыль организации. Анализ динамики и структуры прибыли приведен в таблице 3.2. Таблица 3.2. - Анализ динамики и структуры прибыли

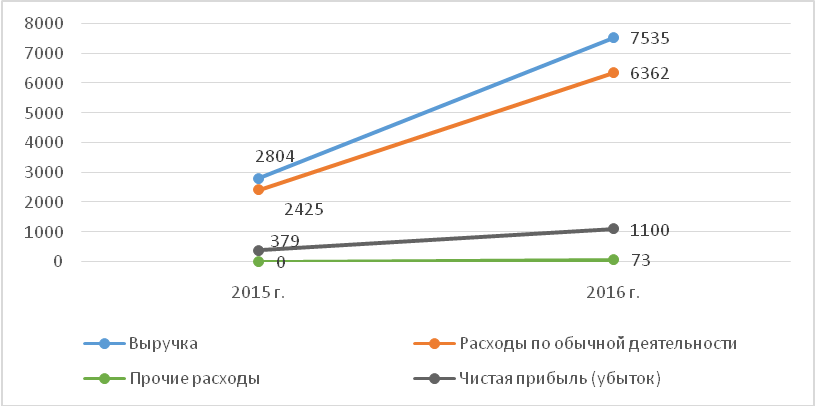

Вывод из проведенного анализа: Наиболее сильное влияние на прибыль оказывают расходы по обычным видам деятельности, которые увеличились в 2016 году на 3937 тыс. руб. В 2016 г. появились прочие расходы, размер которых составил 73 тыс. руб. и включает себя расходы на обслуживание банковского счета. Выручка в 2016 г. увеличилась на 4731 тыс. руб. и составила 7535 тыс. руб., что характеризует развитие бизнеса. Соответственно, чистая прибыль также увеличилась в 2016 г. на 721 тыс. руб. и составила 1100 тыс. руб. Динамика показателей прибыли представлена на рисунке 3.2.

Рисунок 3.2 –Динамика показателей прибыли

Анализ ликвидности баланса Ликвидность организации - экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной.  В зависимости от степени ликвидности активы организации разделяются на следующие группы: А1 = наиболее ликвидные активы = денежные средства + краткосрочные финансовые вложения А2 = быстрореализуемые активы = дебиторская задолженность А3 = медленно реализуемые активы = запасы + долгосрочные дебиторские задолженности + НДС + прочие оборотные активы А4 = труднореализуемые активы = внеоборотные активы Пассивы баланса группируются по степени срочности оплаты: П1= наиболее срочные обязательства = кредиторская задолженность П2= краткосрочные пассивы = краткосрочные займы и кредиты + задолженности участникам по выплате доходов + прочие краткосрочные обязательства П3 = долгосрочные пассивы = долгосрочные обязательства + доходы будущих периодов + резервы предстоящих расходов П4= постоянные \ устойчивые пассивы = капитал и резервы Баланс считается абсолютно ликвидным в случае, если имеют место следующие соотношения: А1> П1; А2> П2; А3 > П3; А4 < П4. Сравнение данных групп активов и пассивов представлено в таблице 3.3. Таблица3.3 – Сравнительный анализ активов и пассивов организации

На основе сравнительного анализа можно сделать следующие выводы: 1) организация не может погасить наиболее срочные обязательства с помощью абсолютно ликвидных активов; 2) организация может рассчитаться по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами; 3) организация не может погасить долгосрочные займы с помощью медленно реализуемых активов; 4) организация не обладает высокой степенью платежеспособности и не может погасить различные виды обязательств соответствующими активами. Так как не выполняются соотношения, баланс считается неликвидным, т.е. организация неспособна погасить свои обязательства.

Анализ платежеспособности Платежеспособность организации–это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых признаков устойчивого финансового положений организации. Платежеспособность организации с позиции ликвидности активов анализируется посредством специальных финансовых коэффициентов – коэффициентов ликвидности: 1) общий показатель ликвидности - показывает возможность организации расплатиться полностью своим обязательствам всеми видами активов; 2) коэффициент абсолютной ликвидности; отражает способность организации с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. (рассчитывается как отношение денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам); 3) коэффициент быстрой ликвидности — показывает возможность погашения с помощью быстро ликвидных и высоколиквидных активов своих краткосрочных обязательств (рассчитывается как отношение высоколиквидных текущих активов к краткосрочным обязательствам); 4) коэффициент текущей ликвидности - отражает возможность организации расплачиваться по своим текущим обязательствам с помощью текущих активов. (рассчитывается как отношение оборотных активов к краткосрочным обязательствам); 5) коэффициент маневренности функционирующего капитала; Коэффициент маневренности показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности; 6) доля оборотных средств в активе – характеризует наличие оборотных средств в активах организации; 7) коэффициент обеспеченности собственными средствами - отражает степень использования организацией собственных оборотных средств; показывает долю оборотных активов компании, финансируемых за счет собственных средств организации. Расчет показателей платежеспособности представлен в таблице 3.4. Таблица 3.4 – Анализ платежеспособности организации

Вывод из проведенного анализа: Общий показатель ликвидности в 2016 г. уменьшился и составил 0,59, что показывает не оптимальный уровень ликвидности организации. Коэффициент абсолютной ликвидности уменьшился на 0,32 и составил 0,16, что говорит о том, что величина денежных средств может покрывать только 16 % обязательств фирмы, чего не хватает для поддержания нормального уровня ликвидности организации. Коэффициент быстрой ликвидности составил 1,07, что незначительно больше нормы и свидетельствует о возможности быстрого погашения долгов в среднесрочном периоде. Это означает, что ООО «СИС» способно со средней скоростью вывести из оборота денежные средства и рассчитаться по краткосрочным обязательствам. Коэффициент текущей ликвидности составил в 2016 г. 1,07, что свидетельствует о низкой платежеспособности. Коэффициент маневренности функционального имеет нулевое значение в связи с отсутствием у организации медленно реализуемых активов. Доля оборотных средств увеличилась на 0,27 и составила 0,8, что является положительным фактором, показывает рост ликвидности баланса. Коэффициент обеспеченности имеет отрицательное значение, но положительно в динамике, в 2016 г. составил -0,25, что показывает, что оборотные активы финансируются за счет заемных средств организации, так как значение коэффициента меньше 0,1 и коэффициент текущей ликвидности меньше 2, то организация является неплатежеспособной.

Анализ кредитоспособности Понятие платежеспособности организации тесно связано с кредитоспособностью. Кредитоспособность отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов организации, исключая постоянные активы. Основными показателями платежеспособности являются: 1) отношение объема реализации к чистым текущим активам; Чистые текущие активы – это оборотные активы за вычетом краткосрочных долгов организации. Отношение объема реализации к чистым текущим активам показывает эффективность использования оборотных активов. 2) отношение объема реализации к собственному капиталу; 3) отношение краткосрочной задолженности к собственному капиталу; 4) отношение дебиторской задолженности к выручке от реализации. Расчет показателей кредитоспособности представлен в таблице 3.5. Таблица 3.5 – Анализ показателей кредитоспособности

На основе проведенного анализа, можно сделать следующие выводы: Коэффициент эффективности использования оборотных активовв 2016 г. в сравнении с 2015 г. увеличился на 53,92, что показывает эффективность использования оборотных активов. Отношение объема реализации к собственному капиталу составило в 502,33, что стало следствием при резком увеличении выручки. Отношение краткосрочной задолженности к собственному капиталу увеличилось на 88,53 и составил 103,33, что показывает высокую долю краткосрочной задолженности в собственном капитале и неспособность организации рассчитаться по своим обязательствам. Отношение дебиторской задолженности к выручке от реализации увеличилось на 0,04 и составило 0,18, что можно рассматривать как признак понижения кредитоспособности, поскольку долги покупателей медленнее превращаются в деньги. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 386. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||