|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Цели оценки объектов недвижимостиСтр 1 из 19Следующая ⇒ Эффективный годовой доход. Потери арендной платы. Операционные расходы. Эффективный валовой доход - это Потенциальный валовой доход за минусом потерь арендной платы из-за незанятости площадей или недобросовестных арендаторов. Прежде всего эффективный(действительный) валовой доход вычисляется по формуле:EGI=PGI-V&L где EGI – эффективный валовой доход от объекта; PGI – потенциальный валовой доход; V&L – потери аренд. платы из-за наличия вакант. помещ-й и безнадежных платежей. Понятие Эффективный годовой доход используется при составлении реконструироанного отчета о доходах. Который составляется для определения чистого операционного дохода, а затем и стоимости недвижимости.(например V=NOI/R) NOI –чист. опер.доход, R – коэффициент капитализации При составлении реконструированного отчета о доходах на весь срок прогноза оценщик может прогнозировать потенциальный валовой доход, действительный валовой доход, чистый операционный доход, потери арендной платы, операционные расходы. Расчет годового чистого операционного дохода производится в следующей последовательности: − определяется годовой потенциальный валовой доход - Если объекты оценки сданы в аренду, то показатели базового года принимаются по данным договоров аренды. Если объекты оценки не сданы -по рыночным арендным ставкам объектов-А; − определяются потери арендной платы - расчетным путем или экспертно по результатам анализа отчетов об оценке, баз данных исполнителей оценки; − рассчитывается годовой действительный валовой доход – формула выше; − определяются годовые операционные расходы -рассчитываются как сумма постоянных, переменных расходов и расходов на замещение;  − определяется годовой чистый операционный доход. Чуть подробнее операционных расходах - это периодические расходы для обеспечения нормального функционирования объекта и воспроизводства расчета чистого операционного дохода. Операционные расходы могут быть отнесены к одной из трех групп: - постоянные расходы. К постоянным расходам относят расходы, которые не зависят от степени занятости объекта арендаторами. Обычно это налоги на здание и землю, эксплуатационные расходы и страховка здания и др. Страхование бизнеса и личной собственности не относится к функционированию объекта; - переменные расходы. К ним относят расходы, которые связаны с интенсивностью использования собственности и уровнем предоставляемых услуг; - расходы на замещение - это расходы, которые предусматривают периодическую замену быстроизнашивающихся компонентов улучшений. Обычно к таким компонентам относят: кровлю, покрытие пола, а также другие строительные элементы с коротким сроком эксплуатации.

Этапы проведения оцекнио.н. Оформление результатов оценки. Процесс оценки стоимости недвижимости включает систему последовательных действий оценщика – от постановки задания на оценку, до передачи заказчику подготовленного в письменной форме отчета об оценке содержащего объекта недвижимости, выраженной в денежных единицах. Процесс оценки недвижимости включает следующие этапы: 1й этап. Постановка задания на оценку. 1.1. Цель оценки. 1 2 . Вид определяемой стоимости. 1.3. Установление оцениваемых имущественных прав. 1.4. Дата проведения оценки. 2й этап. Составление плана и договора на проведение оценки. 2.1. График работ по оценке. 2.2. Источники информации. 2.3. Выбор методов оценки. 2.4. Затраты на проведение оценки. 2.5. Денежное вознаграждение за проведение оценки. 2.6. Составление договора на оценку. 3й этап. Сбор и анализ информации. 3.1. Осмотр объекта и прилегающей территории. 3.2. Юридическое описание объекта недвижимости. 3.3. Физические характеристики и местоположение. 3.4. Экономическая информация. 3.5. Проверка достоверности собранной информации. 3.6. Анализ и обработка информации. 4й этап. Анализ лучшего и наиболее эффективного использования. 4.1. Анализ земельного участка как условно свободного. 4.2. Анализ земельного участка с улучшениями. 5й этап. Расчет оценочной стоимости объекта недвижимости на основе трех подходов. 5.1. Оценка стоимости на основе доходного подхода. 5.2. Оценка стоимости на основе сравнительного подхода. 5.3. Оценка стоимости на основе затратного подхода. 6й этап. Согласование полученных результатов и выведение ито говой величины стоимости объекта недвижимости. 6.1. Проверка полученных данных о величине стоимости. 6.2. Допущения и ограничивающие условия, обусловленные полнотой и достоверностью использованной информации. 6.3. Выведение итоговой величины стоимости. 7й этап. Составление отчета об оценке. Составление отчета об оценке. На последнем этапе оценки осуществляется передача заказчику подготовленного в письменной форме отчета об оценке, что является документальным подтверждением надлежащего исполнения оценщиком своих обязанностей. Отчет об оценке имеет развернутую форму. Своевременно составленный в письменной форме и переданный заказчику отчет об оценке является свидетельством надлежащего исполнения оценщиком своих обязанностей, возложенных на него договором. Отчет собственноручно подписывается оценщиком и заверяется его печатью. В отчете должны быть указаны дата проведения оценки, используемые стандарты оценки, цели и задачи проведения оценки объекта оценки, а также иные сведения, обеспечивающие полное и недвусмысенное толкование результатов оценки, отраженных в отчете. При оформлении отчета необходимо указать следующие моменты: • дата составления и порядковый номер отчета; • основание для проведения оценщиком оценки объекта оценки; • юридический адрес оценщика; • сведения о выданной ему лицензии на осуществление оценочной деятельности; • точное описание объекта оценки и его балансовой стоимости; • реквизиты юридического лица; • стандарты оценки для определения соответствующего вида стоимости; • перечень использованных при проведении оценки данных с указанием источников их получения, • принятые при проведении оценки допущения; • последовательность определения стоимости и ее итоговая вели чина; • ограничения и пределы применения полученного результата; • дата определения стоимости объекта оценки; • перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объек та оценки. Итоговая величина стоимости, зафиксированная в отчете, признается достоверной и рекомендуется для совершения сделки с объектом недвижимости. Цели оценки объектов недвижимости Чтобы понимать, что представляют собой те или иные цели оценки недвижимости, стоит, прежде всего, пояснить, что под оценочной деятельностью понимается такая особая деятельность субъектов оценки, которая осуществляется с определенной целью – устан в отношении того или иного объекта оценки рыночную или иную ст-ть Цели оценки - вид сделки или иное юридически значимое действие в соответствии с законодательством, для которого производится оценка стоимости · продажа конкретному покупателю, включ продажу имущества в процедуре экономической несостоятельности (банкротство); · внесение в виде не денежного вклада в уставной фонд юр лица; · продажа на торгах, аукционах, конкурсах, в том числе в процедуре банкротства; · передача в залог, ипотеку; · безвозмездная передача ; · передача в безвозмездное пользование; · передача в доверительное управление; · обмены; · наследование имущества; · возмещение убытков ущерба; · реализация управленческих решений; · кредитование, в т ч для получение льготного кредита физ лицам; · разрешение, выделение первоначальной стоимости инвентарного объекта; · иных, не противоречащих законодательству; • Выявление стоимости недвижимости при проведении мероприятий по приватизации, при передаче в доверительное управление или аренду, • Проведение оценки недвижимости требуется при составлении различный брачных контрактов, а также при разделе имущества в случае расторжения брака, например, по требованию одной из сторон в том случае, когда имеет место спор о разделе имущества. • При осуществлении контроля за правильностью и законностью уплаты налогов в том случае, если имеет место спор об исчислении налогооблагаемой базы, • При переуступке долговых обязательств, которые непосредственно связаны с объектами оценки – недвижимым имуществом, • В случае, когда недвижимость передается в уставный капитал юридических лиц. Цели оценки недвижимости непосредственно влияют и на содержание оценки – т.е. на ту совокупность отношений и действий в связи с определением стоимости объекта оценки. В каждом конкретном случае, постановка целей перед специалистом имеет первоочередное значение и ставится во главу угла.

4.Износ может определяться в процентах или долях от стоимости восстановления или замещения (относительная величина) и (или) в денежном выражении (абсолютная величина). Округление относительной величины износа производится: для конструктивного элемента - до 5%; для объекта оценки в целом - до 1%. При определении износа используются следующие методы: · нормативногоизноса; · средневзвешенного износа; экономической жизни;разбивки; · рыночнойвыборки. Допускается определение износа иными методами (модифицированными методами экономической жизни и др.). Накопленный износ объекта оценки определяется как совокупность физического, функционального и внешнего износов. В зависимости от имеющейся информации накопленный износ объекта оценки может определяться следующими методами: рыночной выборки; экономической жизни; разбивки; другими. Расчет накопленного износа объекта оценки методом рыночной выборки производится на основании данных о продажах объектов-аналогов. При этом выполняется следующая последовательность действий: отбор информации по объектам-аналогам, корректировка их цен; определение стоимости местоположения объектов-аналогов; определение остаточной стоимости улучшений по объектам- аналогам путем исключения стоимости местоположения объекта- аналога из цен продаж объектов-аналогов; расчет стоимости восстановления улучшений по объектам- аналогам; определение величины накопленного износа по объектам-аналогам путем вычитания остаточной стоимости улучшений из стоимости восстановления улучшений; определение относительной величины накопленного износа по объектам- аналогам в процентах (долях) от их стоимости восстановления; расчет средней относительной величины накопленного износа; определение накопленного износа объекта оценки путем умножения средней относительной величины накопленного износа на его стоимость восстановления (замещения). Допускается производить расчет относительной величины накопленного износа по объектам-аналогам в процентах (долях) как отношение средней величины накопленного износа по объектам-аналогам к средней стоимости восстановления по объектам-аналогам. Метод рыночной выборки применяется при наличии информации о продажах объектов-аналогов и рыночной (кадастровой) стоимости свободных земельных участков. Определение накопленного износа объекта оценки методом экономической жизни производится по формуле

Где Т эк – экономическая жизнь недвижимых улучшений,лет. Метод экономической жизни применяется при отсутствии информации, позволяющей разделить накопленный износ по видам. Метод разбивки основан на расчете накопленного износа путем разбивки его на физический, функциональный, внешний виды износа. При последовательном и однократном учете факторов, влияющих на уменьшение стоимости объекта оценки, накопленный износ рассчитывается по формуле Инак =Ифиз + Ифункц + Ивн, где Инак– накопленный износ объекта оценки, д.е., %; Ифиз – физический износ недвижимых улучшений, д.е.,%; Ифункц – функциональный износ недвижимых улучшений, д.е.,%; Ивн – внешний износ недвижимых улучшений, д.е.,%. Накопленный износ не может превышать 100% от стоимости восстановления (замещения). Относительная величина накопленного износа может определяться по формуле Инак =1 -(1-Ифиз)´(1-Ифункц)´(1-Ивн) Физический износ улучшений определяется методами: нормативного износа; средневзвешенного износа; экономической жизни; разбивки; другими. Метод нормативного износапозволяет определить физический износ улучшения как отношение фактического срока службы к нормативному сроку службы. Метод нормативного износа рекомендуется использовать в случаях: соответствия технического состояния объекта оценки нормативным требованиям; нормального режима эксплуатации объекта оценки; проведения оценки без осмотра; иных случаях по усмотрению оценщика. Метод средневзвешенного износаоснован на определении физического износа по техническому состоянию конструктивных элементов на дату осмотра с учетом их удельного веса в стоимости объекта оценки в целом. Физический износ улучшений методом экономической жизнирассчитывается аналогично по формуле, но при условии, что фактически накопленный износ равен физическому износу.

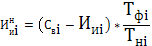

Метод разбивкиоснован на разделении физического износа улучшений на исправимый и неисправимый физический износ, их последовательном расчете и суммировании. Исправимый физический износ определяется как стоимость отложенного ремонта по результатам обследования улучшений и их конструктивных элементов, которые подразделяются на краткоживущие и долгоживущие. Неисправимый физический износ определяется суммой значений неисправимого физического износа краткоживущих и долгоживущих конструктивных элементов улучшений. Неисправимый физический износ рассчитывается по формуле

где

Тфi - фактический срок службы i-го краткоживущего или долгоживущего элемента; Тнi- нормативный срок службы i-го краткоживущего или долго- живущего элемента. Функциональный износ рассчитывается от стоимости восстановления конструктивных элементов улучшений за минусом физического износа (исправимого и неисправимого). Выбор способа расчета исправимого и (или) неисправимого функционального износа зависит от причин его возникновения. Причинами исправимого и неисправимого функционального износа улучшений могут быть: отсутствие элементов; необходимость замены или модернизации элементов; наличие сверхулучшений. Функциональный износ улучшений определяется последовательным расчетом исправимого и неисправимого функционального износа и их суммированием. Внешний (экономический) износ определяется после учета влияния на стоимость объекта оценки факторов, относящихся к физическому и функциональному износу. Внешний износ определяется как уменьшение стоимости объекта недвижимости, вызванное негативным влиянием внешних факторов на объект недвижимости.

|

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 349. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

-- эффективный возраст недвижимых улучшений, лет;

-- эффективный возраст недвижимых улучшений, лет;

,

, – стоимость восстановления (замещения) i-го краткоживущего или долгоживущегоэлемента;

– стоимость восстановления (замещения) i-го краткоживущего или долгоживущегоэлемента; - исправимый износ i-го краткоживущего или долгоживущегоэлемента;

- исправимый износ i-го краткоживущего или долгоживущегоэлемента;