|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

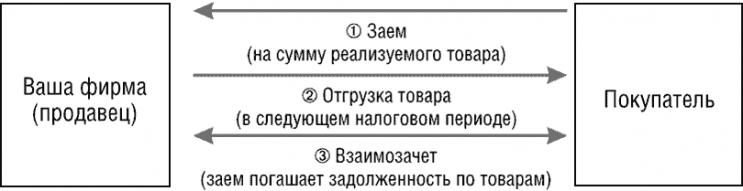

ДЕБЕТ 90-3 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС»Стр 1 из 18Следующая ⇒ Как сэкономить на НДС, не нарушая Налоговый кодекс Компаниям, которые хотят сэкономить на налогах, свои услуги сегодня предлагает огромное количество профессионалов, готовых выполнить эту работу. Средства массовой информации и Интернет пестрят объявлениями, предлагающими снизить объем отчислений в бюджет быстро, качественно и недорого. В большинстве случаев организации, которые активно распространяют о себе подобную информацию, предлагают стандартные на сегодняшний день услуги по уходу от налогов. Они используют самые популярные и дорогостоящие схемы. К таким можно отнести, например, регистрацию офшорных компаний в зонах с льготным налогообложением. Если вы зашли на сайт организации, предлагающей услуги по налоговой оптимизации, и увидели там упоминание о зарубежных фирмах как способе снизить отчисления, значит, вы имеете дело именно с такими охотниками за «легкими» деньгами. Дело в том, что использование компаний, зарегистрированных за рубежом, является наиболее затратным механизмом сокрытия доходов организации. За создание и обслуживание подобного «коридора» вывода денег его организатор получает большой гонорар. А эффективность предложенного метода и его оправданность для конкретной фирмы таких консультантов интересует в меньшей степени. Кроме того, в организациях, которые предлагают столь неразнообразные стратегии налоговой экономии, мало заботятся о безопасности предложенных решений. Между тем налоговая служба очень активно занимается раскрытием мошеннических схем по уходу от налогов. Поэтому компании, которые используют вывод средств за границу, находятся в зоне риска.  Во многих случаях фирме намного проще использовать менее затратные и при этом полностью легальные способы оптимизации, при которых налог уменьшается исключительно в рамках закона, то есть Налогового кодекса. Как было сказано в постановлении Конституционного Суда РФ от 27 мая 2003 года № 9-П налоговая экономия предполагает отсутствие «противозаконности соответствующих действий». Следовательно, оптимизировать налог можно с помощью грамотно составленной учетной политики и договоров с партнерами, льгот, предусмотренных Налоговым кодексом, а также используя зацепки законодательства, с помощью которых можно легально минимизировать платежи в бюджет. Рассмотрим подробно некоторые способы законной оптимизации НДС. Заключение договоров Виды договоров и условия их заключения имеют немаловажное значение при оптимизации НДС. Это связано с тем, что Налоговым кодексом предусмотрены особенности налогообложения некоторых видов договорных отношений. К ним можно отнести посреднический договор, договор товарного кредита, договор займа и т. д. Договоры могут также предусматривать различные формы расчетов. Например, денежными или неденежными средствами (оплата векселями, внесение имущества в уставный капитал), полным или частичным авансом, с рассрочкой платежа и т. д. От условий расчетов по договору будет зависеть уплата фирмой НДС в бюджет. Рассмотрим наиболее часто применяемые договоры, позволяющие законным способом минимизировать НДС. Посреднический договор Гражданский кодекс определяет различные виды посреднических договоров: комиссии, поручения или агентский договор. Все они содержат одно общее условие – посредник действует в интересах и за счет заказчика и за свою работу получает вознаграждение. Напомним, что по договору комиссии фирма-продавец действует от своего имени и за счет покупателя. По договору поручения она действует от имени покупателя, но тоже за его счет. По агентскому договору продавец может действовать как от своего имени, так и от имени покупателя. Заключив любой из этих договоров, вы будете выступать в роли посредника, который по поручению покупателя приобретает для него товар. За это вашей фирме выплатят вознаграждение. Его размер должен быть равен той прибыли, которую вы планировали получить по сделке, то есть разнице между покупной и продажной стоимостью товара. Теперь, получив аванс, вам не придется платить НДС со всех поступивших денег. Налогом в этом случае облагают лишь сумму посреднического вознаграждения (ст. 156 НК РФ). В итоге вы сэкономите на НДС. Поясним сказанное на примере. Пример ООО «Пассив» заключило с АО «Актив» договор на поставку партии холодильников. Покупная стоимость техники – 696 200 руб. (в том числе НДС – 106 200 руб.), продажная – 944 000 руб. (в том числе НДС – 144 000 руб.). 100-процентный аванс от «Актива» продавец получил 30 июня. Товар был куплен у поставщика и отгружен покупателю 25 июля. Предположим, что других операций у «Пассива» не было. Ситуация 1: стороны заключили договор купли-продажи На конец II квартала у «Пассива» числится предоплата. Значит, по итогам квартала в бюджет нужно перечислить НДС с аванса в сумме 144 000 руб. К вычету этот налог фирма сможет поставить лишь в III квартале, когда отгрузит холодильники «Активу». Ситуация 2: стороны заключили договор поручения По договору «Пассив» покупает для «Актива» партию холодильников. Вознаграждение «Пассива» составляет 247 800 руб. (944 000 руб. – 696 200 руб.), включая НДС. По итогам II квартала «Пассив» заплатит в бюджет НДС с аванса лишь в сумме 37 800 руб. (247 800 руб. × 18% : 118%). А в III квартале после отгрузки товаров сможет принять эту сумму к вычету. Как видим, договор поручения сэкономит «Пассиву» 106 200 руб. (144 000 руб. – 37 800 руб.) налога по сравнению с обычной продажей. Обратите внимание: посредник может выступать только со стороны покупателя. Если же он заключит договор по поручению продавца, данная схема работать не будет. Дело в том, что тогда деньги, полученные посредником от покупателей, будут считаться у продавца авансом. А это неминуемо грозит ему уплатой НДС. Заметьте, эту схему можно использовать, если покупатель уже перечислил вам аванс. Предположим, это произошло 30 июня. В обычной ситуации вам нужно заплатить НДС с предоплаты. Однако с помощью договора комиссии налог можно значительно уменьшить. План действий в принципе тот же. Договоритесь с вашим покупателем и переоформите договор купли-продажи на договор комиссии. Обратите внимание на то, что указал покупатель в платежке. Если там написано «предоплата за товар» и дана ссылка на договор или счет, тогда можно тем же числом и той же датой составить посреднический договор. А как быть, если сделка с покупателем не разовая и по договору купли-продажи вы работаете уже длительное время и планируете работать дальше? В этом случае попросите покупателя заключить с вами дополнительно договор комиссии. Однако такое возможно, когда покупатель не сослался в платежке на этот долгосрочный договор купли-продажи. Если у вас с покупателем доверительные отношения, тогда он пойдет вам на уступки. В свою очередь, можете предложить ему за это небольшую скидку. Тогда вам не придется платить НДС со всех поступивших на счет денег. Налог вы заплатите только с вознаграждения. Посреднические договоры часто используют в работе фирмы, находящиеся на «упрощенке». Такие сделки взаимовыгодны. Они позволяют покупателю принять к вычету входной НДС. В свою очередь, продавец-«упрощенец» не заплатит в бюджет НДС и сэкономит на едином налоге. Подробно об этом смотрите ситуацию «Переход на УСН» → пункт «Когда "упрощенец" – посредник». Договор займа Договор займа – один из наиболее распространенных методов ухода от НДС с полученного аванса. Как известно, предоплату, полученную фирмой в счет предстоящей поставки товаров (работ, услуг), облагают НДС. Получение же заемных средств не связано с реализацией товаров (работ, услуг). Поэтому платить НДС с денег, поступивших по договору займа, не нужно. Чтобы отложить уплату налога до момента отгрузки, можно заключить с покупателем два договора: первый – займа (лучше под какой-нибудь символический процент), второй – купли-продажи. Покупатель перечисляет вашей фирме денежные средства не в качестве предоплаты за товар, а в виде займа. При этом в платежном поручении он должен записать так: «перечисление средств по договору займа» и указать там же дату и номер этого договора. Тогда деньги, которые покупатель фактически заплатил вам в счет будущей покупки, не будут считаться авансом. Соответственно, платить НДС с него не придется (пп. 15 п. 3 ст. 149 НК РФ). После того как вы отгрузите покупателю товар, оформите с ним акт о взаимозачете. В нем укажите, что заем направляется на погашение задолженности покупателя за товары. В итоге обоюдные долги будут закрыты, а вы сэкономите на НДС.

Обратите внимание: главное в этой ситуации – иметь подписанные вами и покупателем документы: договоры займа, купли-продажи, акт о взаимозачете. Причем в договоре займа должна стоять более ранняя дата, чем в договоре купли-продажи. Это косвенно подтвердит, что сначала вы взяли заем, а уже потом заключили сделку по продаже товаров. Если же вы оформите оба договора одним днем, то это вызовет подозрения инспектора. Сумма процентов по займу не должна отклоняться более чем на 20% от среднего уровня процентов, полученных по аналогичным займам (выданным в том же квартале на сопоставимых условиях). Если в отчетном квартале компания не получала таких займов, или так решила сама фирма, проценты учитывают при налогообложении прибыли в пределах ставки рефинансирования Банка России, увеличенной в 1,1 раза. А по займам в иностранной валюте – в пределах 15% годовых (п. 1 ст. 269 НК РФ). Обратите внимание: по кредитам и займам в рублях, взятым с 1 января 2011 года по 31 декабря 2012 года, проценты учитывают в пределах ставки рефинансирования Банка России, увеличенной в 1,8 раза, а в иностранной валюте – в пределах 0,8 ставки рефинансирования Пример АО «Актив» продает ООО «Пассив» партию товаров стоимостью 118 000 руб. (в том числе НДС – 18 000 руб.). Себестоимость товаров составляет 80 000 руб. «Актив» работает со 100-процентной предоплатой. Чтобы не платить НДС с аванса, «Актив» заключил с «Пассивом» договор займа. Поэтому 30 июня «Пассив» перечислил «Активу» заемные средства в сумме 118 000 руб. сроком на один месяц под 10% годовых. По условиям договора «Актив» заплатит проценты на дату возврата займа. 1 июля «Актив» отгрузил товар «Пассиву». 2 июля фирмы оформили взаимозачет задолженностей друг перед другом. Так как поступившие в июне деньги не являются авансом, «Актив» не заплатит с них НДС по итогам II квартала. Налог он перечислит лишь после реализации, то есть по итогам III квартала. Бухгалтер «Актива» сделает в учете следующие проводки: 30 июня ДЕБЕТ 51 КРЕДИТ 66 – 118 000 руб. – получены деньги по договору займа. 1 июля ДЕБЕТ 62 КРЕДИТ 90-1 – 118 000 руб. – отражена выручка от продажи товаров; ДЕБЕТ 90-2 КРЕДИТ 41 – 80 000 руб. – списана себестоимость отгруженных товаров; ДЕБЕТ 90-3 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» – 18 000 руб. – начислен НДС к уплате в бюджет. 2 июля ДЕБЕТ 66 КРЕДИТ 62 – 118 000 руб. – проведен зачет взаимных требований по оплате товара и погашению займа; ДЕБЕТ 91-2 КРЕДИТ 66 – 64,66 руб. (118 000 руб. × 10% : 365 дн. × 2 дн.) – начислены проценты по договору займа; ДЕБЕТ 66 КРЕДИТ 51 – 64,66 руб. – перечислены проценты по договору займа. ежемесячно в октябре, ноябре и декабре |

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 457. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |