|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

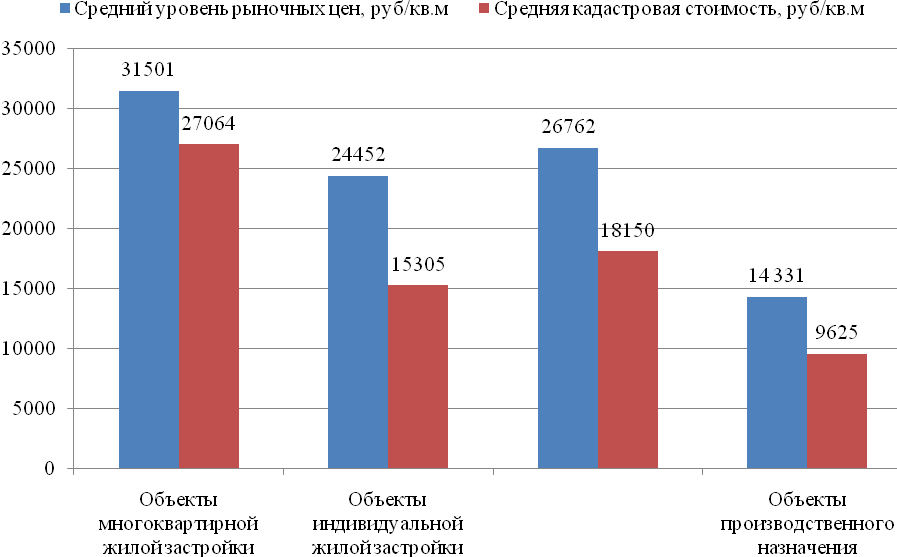

Диаграмма 3.9 - Количество объектов недвижимости, которые подлежали ГКО по Хабаровскому краюПеречни были переданы Филиалом в Росреестр для последующей передачи исполнителю работ по государственному контракту №37Д. После завершения оценочных работ исполнителем в соответствии с положениями Закона об оценочной деятельности было получено положительное экспертное заключение СРО оценщиков Некоммерческое партнерство «Сообщество специалистов-оценщиков «СМАО». Решением комиссии Росреестра результаты выполненных оценочных работ по государственному контракту были приняты и направлены в Управление. Несмотря на то, что заказчиком работ являлся Росреестр, согласно части 4 статьи 5 Федерального закона от 22.07.2010 №167-ФЗ «О внесении изменений в Федеральный закон «Об оценочной деятельности в Российской Федерации» и отдельные законодательные акты Российской Федерации», в случае принятия решения о проведении государственной кадастровой оценки и реализации полномочий заказчика работ по определению кадастровой стоимости Росреестром, полномочия заказчика указанных работ, установленные статьями 24.17 и 24.18 Закона об оценке, реализует орган исполнительной власти субъекта Российской Федерации, на территории которого проводится такая государственная кадастровая оценка. Предварительно с органом исполнительной власти Хабаровского края велась разъяснительная работа, в том числе на коллегии Министерства имущественных отношений, о необходимости утверждения результатов оценки в десятидневный срок установленный статьей 24.17 Федерального закона от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации». В итоге результаты государственной кадастровой оценки объектов недвижимости утверждены постановлением Правительства Хабаровского края от 26.12.2012 №467-пр.  Сравнение полученных результатов оценки с рыночными ценами объектов недвижимости, использованными в ходе проведения оценки, показало, что полученная кадастровая стоимость объектов недвижимости по всем группам ниже стоимости объектов на рынке недвижимости.

Диаграмма 3.10 – Сравнение результатов кадастровой оценки с рыночными ценами

Применение результатов государственной кадастровой оценки земель для установления платежей за землю в Хабаровском крае

Земельный налог установлен главой 31 Налогового кодекса Российской Федерации (далее – Кодекс) и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с Кодексом и нормативными правовыми актами представительных органов муниципальных образований. Устанавливая налог, представительные органы муниципальных образований определяют налоговые ставки, порядок и сроки уплаты налога. При этом нормативными правовыми актами представительных органов муниципальных образований могут также устанавливаться налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков. Именно поэтому земельный налог в соответствии с Кодексом относится к местным налогам. Налогоплательщиками земельного налога признаются физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Налоговой базой для исчисления земельного налога в отношении каждого земельного участка является его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. Ставки земельного налога определяются в процентах к кадастровой стоимости земельного участка. Устанавливаются ставки нормативными правовыми актами представительных органов муниципальных образований, при этом они не могут превышать пределы, предусмотренные ст.394 Кодекса. Таких ставок две: 1,5% и 0,3%. Ту или иную ставку используют в зависимости от категории и назначения участка. Кроме того, в п.2 ст.394 Кодекса предусмотрено, что представительным органам муниципальных образований предоставлено право устанавливать дифференцированные налоговые ставки в зависимости от категории земель и (или) разрешенного использования земельного участка. Таким образом, фактическая налоговая нагрузка на налогоплательщика устанавливается не по результатам государственной кадастровой оценки земель, а на основании принимаемых представительными органами муниципальных образований нормативных правовых актов о налоговых ставках и льготах. Налоговые ставки, установленные нормативными правовыми актами органов муниципальных образований Хабаровского края в зависимости от категории земель и разрешенного использования земельных участков, представлены в таблице 3.26.

Таблица 3.26 |

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 438. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |