|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

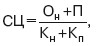

Учет выбытия производственных запасовОтпуск производственных запасов осуществляется в разных направлениях: - на изготовление продукции; - на исправление брака; - на ремонтные работы; - на общепроизводственные и общехозяйственные нужды; - на коммерческие расходы; - отпуск на сторону и др. Отпуск со склада в производственный цех считается внутренним перемещением. Для организации рационального хранения и использования важное значение имеет нормирование расхода производственных запасов. Основные документы отпуска производственных запасов со склада: - лимитно - заборные карты (ведомости); - акты требования на замену; - накладная – требование на отпуск; - ТТН-1, ТН-2; Порядок документального оформления зависит от направления выбытия. Лимитно – заборные карты составляются в 2-ух экземплярах. 1 экземпляр остается на складе, 2-ой отдается лицу, получающий материалы. Здесь определяется лимит отпуска и фиксируется каждая операция отпуска со складов производства. МОЛ склада расписывается, подтверждая факт отпуска ТМЦ, а МОЛ-получатель расписывается в экземпляре кладовщика, подтверждая факт получения. Значение лимитно – заборной карты: - сокращается количество документов по расходным операциям; - усиливается контроль за соблюдением норм расхода. После исчерпания лимита карта закрывается. При замене или дополнительном отпуске составляется акт требования, который устанавливает отпуск производственных запасов сверхустановленного лимита или при замене производственных запасов. Сверхнормативный отпуск осуществляется с разрешения руководителя или другого лица, контролирующего отпуск. Для учета движения производственных запасов внутри предприятия, между структурными подразделениями – накладная требование на внутреннее перемещение в 2-ух экземплярах.  При реализации другим предприятиям (т.е. на сторону) – ТТН-1, ТН-2. При отпуске производственных запасов в производство и ином выбытии их оценка производится одним из следующих способов: - по себестоимости каждой единицы; - по средней себестоимости; - методом ФИФО. Способ оценки производственных запасов при списании по себестоимости каждой единицы применяется по материалам, используемым в особом порядке (драгоценные материалы, камни и т. п.), или по материалам, которые не могут заменять друг друга. Средняя себестоимость производственных запасов, по которой они списываются в производство в течение месяца, определяется по формуле:

где СЦ – средняя себестоимость производственных запасов; Он – фактическая себестоимость остатка производственных запасов на начало месяца; П – фактическая себестоимость поступивших за месяц производственных запасов; Кн – количество производственных запасов на начало месяца; Кп – количество поступивших за месяц производственных запасов. При оценке методом ФИФО (fifo – first in, first out) материалы списываются в производство по ценам в последовательности их закупок, т. е. материалы, первыми поступающие в производство (независимо от того, из каких партий отпускаются материалы), оцениваются по себестоимости первых по времени закупок с учетом остатков производственных запасов, числящихся на начало месяца. Остатки производственных запасов на конец месяца оцениваются по фактической себестоимости последних по времени закупок. Типовые бухгалтерские записи по выбытию материалов приведены в таблице 9.2.

Таблица 9.2 - Типовые бухгалтерские записи по выбытию материалов

Тема 10: Учет расчетов с персоналом по оплате труда 10.1 Организация оплаты труда, формы и системы оплаты труда 10.2 Начисление основной заработной платы 10.3 Начисление дополнительной заработной платы. Оплата отпусков 10.4 Начисление пособий по временной нетрудоспособности 10.5 Удержания и вычеты из заработной платы 10.6 Оформление расчетов с рабочими и служащими, синтетический учет расчетов с персоналом по оплате труда |

||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 410. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |