|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

ПРЕДЛОЖЕНИЯ ПО ОПТИМИЗАЦИИ НАЛОГОВЫХ ПЛАТЕЖЕЙ ООО «КАМА-СЕРВИС»

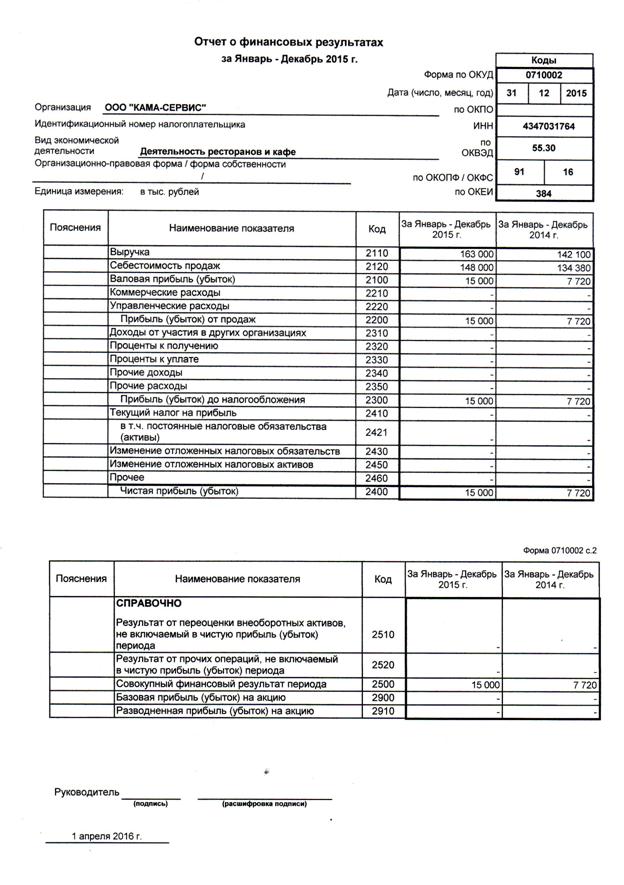

Оптимизация налогообложения – это снижение облагаемой базы по налогам законными способами. Экономить на налогах без риска привлечения к ответственности – главная цель оптимизации. Упрощенная система налогообложения (при объекте налогообложения – доходы минус расходы), которая применяется ООО «Кама- Сервис» сама по себе является льготным обложением. Но при правильном использовании разрешенных законом схем можно еще больше сократить расходы по уплате налоговых платежей. В настоящее время организации и индивидуальные предприниматели вправе применять два специальных налоговых режима одновременно: если по одному из видов деятельности они переведены на уплату УСН, то по-другому разрешается работать на ЕНВД. Дело в том, что упрощенная система налогообложения, в отличие от системы налогообложения в виде единого налога на вмененный доход, распространяется на организацию в целом, а не на какой-либо отдельный вид деятельности. Совмещение упрощенной системы налогообложения и системы налогообложения в виде единого налога на вмененный доход допускается на основании п. 4 ст. 346.12 НК РФ. На основании вышеизложенного ООО «Кама-Сервис» предлагается применить схему оптимизации налогообложения - комбинирование УСН, ЕНВД. Согласно Налогового Кодекса РФ для малого бизнеса предусматривается возможность нахождения на льготном режиме налогообложения: ЕНВД, при этом организационно-правовая форма может быть как «Общество с ограниченной ответственностью», так и «Индивидуальный предприниматель». Данная фискальная система позволяет значительно минимизировать налоговые отчисления, что весьма актуально для ООО «Кама-Сервис».  Для перехода на Единый налог деятельность предприятия должна соответствовать утвержденному налоговым кодексом перечню, а именно, под действие ЕНВД попадают организации и индивидуальные предприниматели, которые занимаются розничной торговлей или оказывают различные услуги населению (ст. 346, 326 гл. 26.3 НК РФ). Средняя численность персонала не должна превышать 100 человек. Доля юридических лиц в уставном капитале организации не должна превышать 25 %. В отличие от общей или упрощенной системы налогообложения, режим Единого налога при определении налогооблагаемой базы не предусматривает расчет фактических расходов и доходов предпринимателей. Вместо этого, при определении суммы налоговых платежей предприятий и предпринимателей, законодательство оперирует базовым понятием Единого налога на «вмененный доход». Для каждого вида бизнеса российский законодатель вывел определенную базовую доходность, которую должна обеспечивать та или иная деятельность, в расчете на единицу какого-либо физического показателя - торговой площади, количества работников и т.п. Такой размер высчитывается, по данным статьи 346.29 пункта 2 Налогового кодекса: произведение базовой доходности для некоторого вида деятельности организации за установленный период и размера физического показателя. Кроме учета различной доходности отдельных видов предпринимательской деятельности, в системе ЕНВД при расчете налога учитывается и влияние двух корректирующих факторов: 1. уровня инфляции или дефляции (снижения цен) в стране, устанавливаемого Федеральным законом (корректирующий коэффициент К1); 2. индивидуальных особенностей ведения предпринимательской деятельности в соответствующих условиях и в определенном регионе (корректирующий коэффициент К2). Данный коэффициент устанавливается на местном уровне, а его значение может колебаться в интервале от 0,005 до 1. В 2015 году в ООО «Кама- Сервис» начал действовать кондитерских цех. В связи с этим, на предприятии увеличение объемов продаж, затраты, налоговые платежи заметно возросли. Так, например, выручка от реализации возросла на 26%, себестоимость реализованной продукции – на 21%, темп роста прибыли от продаж составил 237% (Приложение М). С началом действия кондитерского цеха, организации необходимо было арендовать дополнительное помещение, следовательно, НДС по уплате за аренду значительно увеличился, темп роста составил 233%. Были приняты на работу новые сотрудники (пекари, уборщики помещения), а значит, увеличен фонд заработной платы, следовательно, суммы налоговых платежей в 2015 году увеличились на 99%. С учетом вышеизложенного возьмем средний процент темпа роста экономических показателей в исследуемой организации 23%, и составим плановый «Отчет о финансовых результатах» на 2016 год при применении УСН (Приложение Н). Плановый отчет о финансовых результатах показал, что введение в эксплуатацию кондитерского цеха в ООО «Кама- Сервис» налоговая нагрузка предприятия не изменится, т.е. не требуется дополнительных налоговых платежей. А теперь составим прогнозный «Отчет о финансовых результатах» на 2016 год при совмещении УСН и ЕНВД. ООО «Кама-Сервис» занимается розничной торговли кондитерскими изделиями. Для этого организация арендовало помещение 50 м2. В 2016 году базовая доходность для розничной стационарной торговле с оснащением торговыми залами составляет 1800 руб., физическим показателем является площадь торгового зала (кв. метры). В 2016 году для стационарной розничной торговли продовольственными товарами, имеющей торговые залы, в г. Кирове установлен коэффициент-дефлятор К2, равный 0,65 (Постановление Кировской городской Думы от 26.11.2014 № 32/4). Просчитаем эффективность перевода розничной торговли кондитерскими изделиями ООО «Кама-Сервис» на ЕНВД. Данные для расчета ЕНВД: базовая доходность = 1 800 руб. в месяц, К1=1,798, К2=0,65. Расчет суммы Единого налога, подлежащего к уплате в бюджет предприятиями и организациями, работающими на ЕНВД, производится следующим образом: ЕН = НС*БД*ФП*К1*К2 · ЕН – Единый налог, · НС – налоговая ставка (на данный момент действующее значение ставки Единого налога в России – 15%); · БД – базовая доходность в расчете на физический показатель (площадь, число сотрудников и пр.); · ФП – физические показатели, характеризующие соответствующий бизнес; Сумма платежа по ЕНВД в месяц = 1 800 x 1,798 x 0,65 x 50 x 15%= 15777руб. Следовательно, в год – 189324 руб., не зависимо от выручки по розничной продаже кондитерского цеха ООО «Кама-Сервис» (таблица 12). Таблица 12 – Оценка эффективности оптимизации налогообложения торгового зала ООО «Кама-Сервис»

* – Предприятие имеет право уменьшить размер исчисленной суммы вмененного налога на размер произведённых социальных отчислений, но не более чем на 50 % от расчётной суммы налога.

Из данных таблицы можно сделать вывод, что при переходе розничной торговли кондитерских изделии ООО «Кама-Сервис» уменьшит сумму налоговых платежей на 949,34 тысячи рублей (1124 тыс. руб. – 174,66 тыс. руб.). Налоговая нагрузка по кондитерскому залу уменьшится на 5,27 процентных пункта. Соответственно, это снижение положительно отразиться на налоговой нагрузке предприятия в целом, которая снизит свои позиции в 2016 году и составит 7,53% , что можно увидеть в таблице 13. Таблица 13-Плановые экономические показатели по форме №2 «Отчет о финансовых результатах» ООО «Кама-Сервис» на 2016 год

При благоприятных для ЕНВД региональных условиях, в структуре компании, которая в том числе занимается розницей, выгодно иметь подразделение на ЕНВД – независимо от полученной выручки сумма налога фиксирована. При этом выгодность ЕНВД возрастает с увеличением продаж. В целом ООО «Кама-Сервис» применяют следующие подходы к уменьшению налоговой нагрузки: ¾ применение всех возможных налоговых льгот, предусмотренных в Налоговом кодексе; ¾ разработка правильной учетной политики, которая позволяет использовать все имеющиеся пробелы в налоговом законодательстве в свою пользу; ¾ контроль за тем, чтобы не были пропущены сроки уплаты налоговых платежей. ООО «Кама-Сервис» придерживается основных принципов, которые позволят ему добиться своих целей при минимальных усилиях и без нарушения законодательства: - Принцип законности – данное предприятие соблюдает все налоговые нормы при расчете и оплате налоговых платежей. - Принцип оперативности - своевременного налогового планирования, это означает, что утвержденная учетная политика предприятия вовремя пересматривается для быстрого реагирования на изменение норм налогового законодательства, позволяющих снизить бремя по уплате налогов. - Принцип комплексности - при налоговом планировании учитываются не только нормы налогового законодательства, но и других правовых отраслей, особенно гражданского законодательства. - Принцип профессионализма - к такой деятельности ООО «Кама-Сервис» привлекает квалифицированных специалистов, что означает грамотное составление первичных документов, договоров, регистров, отчетности. - Принцип конфиденциальности - не афиширует посторонним лицам применяемые на предприятии методы налогового планирования. Упрощенная система налогообложения сама по себе уже является неким способом оптимизации налоговой нагрузки. Ведь она позволяет заменить уплатой единого налога такие налоги, как (пп. 2, 3 ст. 346.11 НК РФ): ¾ налог на прибыль — для организации и НДФЛ по предпринимательской деятельности — для ИП; ¾ НДС, кроме ввозного и «товарищеского»; ¾ налог на имущество (кроме кадастрового). Но и в рамках самой системы есть способы оптимизации своих налоговых обязанностей. Как известно, при объекте «доходы, уменьшенные на величину расходов» ставка составляет от 5 до 15% (пп. 1, 2 ст. 346.20 НК РФ). Поэтому первое и самое важное, что позволит законно снизить налоги при УСН, - это использование верного объекта налогообложения. Выбирая объект, нужно учитывать следующие факторы: Так как в ООО «Кама-Сервис» доля расходов существенна (более 60%), выгоднее применять «доходы - расходы». Но здесь важно помнить о том, что перечень расходов, которые можно учесть на УСН, закрыт (п. 1 ст. 346.16 НК РФ), поэтому в расчет нужно принимать лишь учитываемые. Размер отчислений во внебюджетные фонды, пособий по временной нетрудоспособности, некоторых страховых платежей. Возможность использования пониженной ставки при объекте «доходы - расходы» может быть предоставлена исследуемой организации региональными властями (п. 2 ст. 346.20 НК РФ). Итак, подытожим. Оптимизация налогов при УСН на практике рассматривается в двух аспектах: как способ регулирования размера налоговой обязанности самого налогоплательщика, так и использование его в качестве средства снижения налогов на бизнес в целом. И в том и в другом случае оптимизация должна быть именно оптимизацией, а не уходом от налогов (то есть происходить строго в рамках закона). Иначе, вместо экономии можно получить конфликт с проверяющими, доначисления и налоговые санкции. ЗАКЛЮЧЕНИЕ

Налог – обязательный, безвозмездный, относительно регулярный и законодательно установленный государством платеж. Данный платеж уплачивается организациями и физическими лицами в целях финансового обеспечения деятельности государства и муниципальных образований. Он является одновременно экономической, финансовой и правовой категорией. Налог характеризуется основными признаками и элементами. Сущность налогов в условиях формирования рыночных отношений проявляется через фискальную, распределительную, стимулирующую и контрольную функции. Налогообложение – это процесс, который регулируется государственной политикой одновременно по нескольким направлениям. Одним из таких является методика начисления налогового бремени на субъектов хозяйствовании, которая представляет собой динамику изменения фискальных ставок, которые могут колебаться в зависимости от изменения размеров бюджетной базы. Исторически основополагающими положениями налогообложения являются правила, разработанные А. Смитом и дополненные А. Вагнером. Современные принципы построения систем налогообложения объединяют в экономические, организационные и юридические направления. Важнейшим экономическим принципом налогообложения является принцип равенства и справедливости. При формировании налоговых систем должны применяться экономические, также организационные и юридические принципы. Проблемы налогообложения и направленности его воздействия на эффективность финансово-хозяйственной деятельности предприятий являются одними из наиболее актуальных в современное время. С точки зрения налогообложения весь процесс деятельности хозяйствующих субъектов опосредуется возникновением и изменением налоговых отношений. Налоговая деятельность предприятия должна рассматриваться как часть его финансово-хозяйственной деятельности. Неверна позиция, в соответствии с которой считается, что налоговая деятельность начинается и заканчивается уплатой налогов и составлением соответствующих деклараций. В течение всей финансово-хозяйственной деятельности происходит непрерывное создание и движение различных видов имущества и обязательств, которые формируют налоговую базу для исчисления того или иного налога. Одним из немаловажных условий становления рыночных отношений в Российской Федерации - это развитие малого предпринимательства. Предпринимательство - это особый вид экономической активности, которая основана на самостоятельной инициативе, ответственности и инновационной предпринимательской идее. Малое предпринимательство (малый бизнес) - предпринимательство, опирающееся на деятельность небольших фирм, малых предприятий, формально не входящих в объединения То, как осуществляется налогообложение субъектов малого бизнеса, имеет огромное значение для развития экономики государства: ведь высокие налоги и сложные схемы снижают привлекательность предпринимательства, вынуждают небольшие фирмы уходить «в тень», а некоторых вообще прекратить деятельность. Главная же задача эффективного налогообложения - не допустить этого, а, наоборот, стимулировать развитие малого бизнеса. В соответствии с Налоговым кодексом РФ, небольшие фирмы и индивидуальные предприниматели могут самостоятельно выбирать режим налогообложения. При этом нужно учитывать специфику своего направления работы, ведь каждая из действующих систем налогообложения рассчитана на определенные сферы деятельности. В любом случае стоит предусмотреть ведение учета налогов самостоятельно или с помощью бухгалтера. ООО «Кама-Сервис» применяет упрощенную систему налогообложения при объекте налогообложения – доходы минус расходы. Данная организация не имеет право использовать режим ЕНВД, поскольку общая площадь залов обслуживания посетителей превышает 150 кв.м., согласно подпункту 8 пункта 2 статьи 346.26 Налогового кодекса РФ. Основным показателем деятельности предприятий общественного питания является товарооборот. Весь объем товарооборота складывается из оборота продукции собственного производства и оборота по реализации покупных товаров. В оценке деятельности предприятий общественного питания большое значение придается доле продукции собственного производства во всем товарообороте. Собственную продукцию в ООО «Кама-Сервис» производит кондитерский цех и кухня. В 2015 году было налажено собственное кондитерское производство, что решило проблему снабжения ООО «Кама-Сервис» и поспособствовало открытию торгового зала, где реализуется данная продукция . Кулинарная продукция выпускается как из собственных, так и из покупных товаров. К покупным товарам относится в основном безалкогольная продукция и отдельные виды кондитерских изделий. В 2013 – 2015 годах в целом по предприятию товарооборот увеличился на 33980 тыс. руб. или на 26,34 %. При этом рост по товарам собственного производства составил 41300 тыс. руб. или 41,84 %, по покупным товарам товарооборот сократился. Представленные данные показывают, что при положительной динамике издержек обращения (темпы роста 128,68 % в 2015 году к 2013 году), их уровень остается достаточно стабильным – примерно 19-20 % к товарообороту. Издержки обращения увеличились по сумме на 7350,6 тыс. руб., а по уровню выросли на 0,44 % к товарообороту. Абсолютная и относительная величина валового дохода в целом имеет положительный темп. Анализ прибыли свидетельствует об увеличении прибыли и рентабельности деятельности кафе в 2015 году, а значит, деятельность ООО «Кама-Сервис» в 2015 году была более эффективной. По итогам анализа исследуемого предприятия можно сделать вывод, что ООО «Кама-Сервис» относительно малое предприятие общественного питания, оно развивается и расширяется. ООО «Кама-Сервис» стремится расширить круг клиентов своего кафе за счет улучшения и расширения ассортимента продукции общественного питания, за счет предоставления сопутствующих услуг, а также используя различные способы реализации продукции. В анализе хозяйственной деятельности любой организации важную роль играет оценка налоговых обязательств, которая позволяет определить, насколько обременительна существующая налоговая система для экономического субъекта и какую долю ресурсов привлекают на себя платежи в бюджет. Общая налоговая нагрузка в выбранной организации составляет 12,4 % и 12,8 % в 2014 и 2015 гг. соответственно. Проведя исследования налоговой нагрузки в отрасли общественного питания на примере предприятия ООО «Кама-Сервис» можно сделать вывод, что данное бремя давит на предприятие, не давая в полной мере реализовывать свою цель — максимизацию прибыли. Оптимизация налогообложения – это снижение облагаемой базы по налогам законными способами. Экономить на налогах без риска привлечения к ответственности – главная цель оптимизации. Упрощенная система налогообложения (при объекте налогообложения – доходы минус расходы), которая применяется ООО «Кама-Сервис» сама по себе является льготным обложением. Но при правильном использовании разрешенных законом схем можно еще больше сократить расходы по уплате налоговых платежей. ООО «Кама-Сервис» предлагается применить схему оптимизации налогообложения - комбинирование УСН, ЕНВД. Данная фискальная система позволяет значительно минимизировать налоговые отчисления, что весьма актуально для ООО «Кама-Сервис». В 2015 году в ООО «Кама-Сервис» начал действовать кондитерских цех и открылся торгово- розничный зал. В связи с этим, на предприятии увеличение объемов продаж, затраты, налоговые платежи заметно возросли. Плановый отчет о финансовых результатах на 2016 год при применении УСН показал, что введение в эксплуатацию кондитерского цеха и торгового зала в ООО «Кама-Сервис», налоговая нагрузка предприятия не изменится, т.е. не требуется дополнительных налоговых платежей. ООО «Кама-Сервис» арендовало помещение 50 м2 для розничной продажи кондитерских изделий. Именно данный вид деятельности предприятие может перевести на ЕНВД. Просчитав эффективность перевода розничной торговли кондитерского цеха ООО «Кама-Сервис» на ЕНВД, можно сделать вывод, что данная схема оптимизации налогообложения уменьшит сумму налоговых платежей на 949,34 тысячи рублей (1124 тыс. руб. – 174,66 тыс. руб.). Налоговая нагрузка по торговому залу уменьшится на 5,27 процентных пункта. Соответственно, это снижение положительно отразиться на налоговой нагрузке предприятия в целом, которая снизит свои позиции в 2016 году и составит 7,53% вместо 12,8%. При благоприятных для ЕНВД региональных условиях, в структуре компании, которая в том числе занимается розницей, выгодно иметь подразделение на ЕНВД – независимо от полученной выручки сумма налога фиксирована. При этом выгодность ЕНВД возрастает с увеличением продаж. Так как общая налоговая нагрузка ООО «Кама-Сервис» не превышает 15% от дохода по итогам года, потребность в налоговом планированиии прогнозировании у предприятия минимальная. Для контроля за состоянием налоговых платежей может следить главный бухгалтер или его заместитель. Итак, подытожим. Оптимизация налогов при УСН на практике рассматривается в двух аспектах: как способ регулирования размера налоговой обязанности самого налогоплательщика, так и использование его в качестве средства снижения налогов на бизнес в целом. И в том и в другом случае оптимизация должна быть именно оптимизацией, а не уходом от налогов (то есть происходить строго в рамках закона). Иначе, вместо экономии можно получить конфликт с проверяющими, доначисления и налоговые санкции.

СПИСОК ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016) [Электронный ресурс]. Правовой сайт «Консультант плюс». – Режим доступа: [Консультант Плюс]. – Загл. с экрана. 2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 13.07.2015) (с изм. и доп., вступ. в силу с 01.10.2015) [Электронный ресурс]. Правовой сайт «Консультант плюс». – Режим доступа: [Консультант Плюс]. – Загл. с экрана. 3. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 30.12.2015) [Электронный ресурс]. Правовой сайт «Консультант плюс». – Режим доступа: [Консультант Плюс]. – Загл. с экрана. 4. Об утверждении концепции системы планирования выездных налоговых проверок [Электронный ресурс] : [ФНС РФ приказ от 30.05.2007 № ММ-3-06/333]. - Режим доступа: [Консультант Плюс]. – Загл. с экрана. 5. О развитии малого и среднего предпринимательства в Российской Федерации [Электронный ресурс]: [Федеральный закон от 24.07.2007 г. № 209-ФЗ «»(ред. от 29.06.2015 г.)] - Режим доступа: [Консультант Плюс]. – Загл. с экрана. 6. О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации [Электронный ресурс]: [Федеральный закон от 02.04.2014 № 52-ФЗ (ред. от 24.11.2014)] - Режим доступа: [Консультант Плюс]. – Загл. с экрана. 7. О внесении изменений в главу 25.3 части второй НК РФ [Электронный ресурс]: [Федеральный закон от 21.07.2014 № 221-ФЗ (ред. от 29.06.2015)] - Режим доступа: [Консультант Плюс]. – Загл. с экрана. 8. О внесении изменений в статью 12 части первой и часть вторую Налогового кодекса Российской Федерации [Электронный ресурс]: [Федеральный закон от 13.07.2015 № 232-ФЗ] - Режим доступа: [Консультант Плюс]. – Загл. с экрана. 9. Налоговые каникулы 2015 [Электронный ресурс]: [ Федеральный закон от 29 декабря 2014 года № 477-ФЗ] - Режим доступа: [Консультант Плюс]. – Загл. с экрана. 10. Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения [Электронный ресурс]: [Приказ Минфина РФ от 22 октября 2012 г. №135н] - Режим доступа: [Система Гарант]. – Загл. с экрана. 11. Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения [Электронный ресурс]: [Приказ Минфина РФ от 22.06.2009 № 58н (ред. от 20.04.2011, с изм. от 20.08.2012, зарегистрировано в Минюсте РФ 06.08.2009 № 14493] - Режим доступа: [Консультант Плюс]. – Загл. с экрана. 12. Об утверждении форм документов для применения упрощенной системы налогообложения [Электронный ресурс]: [Приказ ФНС России от 02.11.2012 № ММВ-7-3/829@]- Режим доступа: [Консультант Плюс]. – Загл. с экрана. 13. Об установлении коэффициентов-дефляторов на 2016 год. [Электронный ресурс]: [Приказ Минэкономразвития России от 20.10.2015 № 772, зарегистрировано в Минюсте России 11.11.2015 № 39653] - Режим доступа: [Консультант Плюс]. – Загл. с экрана. 14. О представлении сведений о доходах физических лиц [Электронный ресурс]: [Письмо ФНС РФ от 29.12.2008 N ШС-6-3/979 (вместе с Письмом Минфина РФ от 17 марта 2010 г. № 03-11-06/2/36.)] - Режим доступа: [Консультант Плюс]. – Загл. с экрана. 15. О направлении разъяснений Минфина России [Электронный ресурс]: [Письмо ФНС России от 30.07.2014 № ГД-4-3/14877 (вместе с Письмом Минфина России от 30.06.2014 № 03-11-09/31528] - - Режим доступа: [Консультант Плюс]. – Загл. с экрана. 16. УСН. Передача основного средства по договору дарения. [Электронный ресурс]: [Минфин РФ Департамент налоговой и таможенно - тарифной политики Письмо от 14 апреля 2014 года № 03-11-06/2/16837] - Режим доступа: [Консультант Плюс]. – Загл. с экрана. 17. Баташева Ф. А. История развития современной налоговой системы Российской Федерации [Электронный ресурс] // Молодой ученый. — 2015. — №1. — С. 180-181. 18. Гончаренко Л.И. Налоги и налоговая система Российской Федерации [Текст]: учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. —541 с. 19. Ефимова, О.П. Экономика гостиниц и ресторанов [Текст]: учеб. пособ. / О.П. Ефимова, Н.А. Ефимова [и др.]; по общ. ред. Н.И. Кабушкина. – М.: Новое знание, 2011. – 392 с. 20. Зиязева А.М Налогообложение субъектов малого предпринимательства. [Текст] / А.М. Зиязева Экономика и социум - 2014 - №3(12) – c.262-265. 21. Кабушкин, Н.И. Менеджмент гостиниц и ресторанов [Текст]: учеб. пособие / Н.И. Кабушкин, Г.А. Бондаренко. – 2-е изд., перераб., доп. – Мн.: Новое знание, 2010. – 180 с. 22. Киреева Н.В. Экономический и финансовый анализ [Текст]: Учеб. пособие. —М.:ИНФРА-М, 2013. —293 с. 23. Козенкова Т. Методология оценки бизнеса с позиций инвестиционной привлекательности в сделках слияний и поглощений [Электронный ресурс]: Козенкова Т., Беглова Ю.// РИСК: ресурсы, информация, снабжение, конкуренция. - 2013. - № 1. – 265 с. 24. Майбуров, И. А. Теория и история налогообложения [Текст]: учеб. пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Налоги и налогообложение» / И.А. Майбуров, Н.В. Ушак, М.Е. Косов. —2-е изд., перераб. и доп. —М.: ЮНИТИ-ДАНА, 2013. -423 с. 25. Николаева, И.П. Экономическая теория [Текст]: учебник для студентов вузов, обучающихся по экономическим специальностям / И.П. Николаева, В.Ф. Протас, Р.В. Бубликова, Т.А. Сойникова.- М.: ЮНИТИ-ДАНА.-2013 г.- 495 с. 26. Пансков, В. Г.Налоги и налогообложение [Текст]: теория и практика : учебник для бакалавров / В. Г. Пансков. —3-е изд., перераб. и доп. —М.: Издательство Юрайт ; ИД Юрайт, 2013. —747 с. 27. Пирогова А.М., Свиридова Е.И. Ресторан. Кафе. Закусочная. Особенности бухгалтерского учета и налогообложения [Электронный ресурс]. Онлайн библиотека PLAM.RU – Режим доступа [http://www.plam.ru] 28. Прокопенко К. И., Шурко Н. В. Методика налогового анализа на предприятии отрасли общественного питания [Электронный ресурс]: Прокопенко К. И., Шурко Н. В.// Молодой ученый. - 2015. - №21. - с. 446-450. 29. Райзберг Б.А., Стародубцева Е.Б. Курс экономики [Текст]: Учебник / Под ред. Б.А. Райзберга. —5-е изд., перераб. и доп. — М.: ИНФРА-М, 2012. —672 с. 30. Романовский М.В. Налоги и налогообложение [Текст]: учебник для академического бакалавриата / под ред.М. В. Романовского, Н. Г. Ивановой. — М.: Издательство Юрайт, 2015. —441 с. 31. Федоров Б.Г. Новый англо-русский банковский и инвестиционный энциклопедический словарь. Том 2 [Электронный ресурс]: Б.Г. Федоров // Словарь – 2011 – 832с. 32. Фридман Джек (Jack P. Friedman) Словарь деловых терминов [Электронный ресурс]: Книга: Jack P. Friedman «Dictionary of Business Terms» Издательство: "Barron's Ed" – 2007 – 320с. 33. Сайт Интернет-бухгалтерия [Электронный ресурс] Режим доступа: www.moedelo.org/nalogooblogenie-malogo-biznesa, 15.12.2015 г.

ПРИЛОЖЕНИЯ

Приложение А

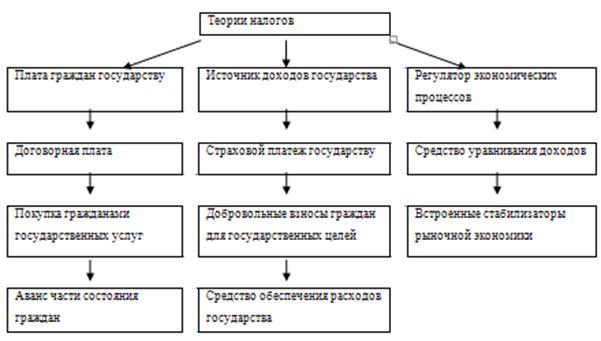

Рисунок А1- Исторические направления основных теоретических представлений сущности налогов Приложение Б

Рисунок Б1-Функции налогов в Российской Федерации Приложение В

Рисунок В1-Принципы построения системы налогообложения Приложение Г Таблица Г1-Виды специальных налогов

Приложение Д Таблица Д1-Применение особого режима налогообложения

Приложение Е

Таблица Е1-Анализ оборотных средств ООО «Кама-Сервис» за 2013 – 2015гг.

Приложение Ж

Приложение З

Приложение И

Приложение К

Продолжение Приложения К

Приложение Л

Заявление о возврате суммы |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 536. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||