|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Фонд зарплаты. Источники средств для выплаты зарплаты. Формир-ние и использование резервного фонда оплаты труда.Фонд заработной платы представляет собой сумму всех расходов предприятия на оплату труда независимо от источников финансирования выплат. Постановление Министерства статистики и анализа РБ от 29.07.2008 N 92 (ред. от 29.07.2011) "Об утверждении Указаний по заполнению в формах государственных статистических наблюдений статистических показателей по труду" . В составе фонда заработной платы отражаются начисленные за отчетный период денежные суммы (включая подоходный налог и обязательный страховой взнос работника) независимо от источников их выплаты, статей и смет в соответствии с платежными документами, по которым с работниками производятся расчеты по заработной плате, независимо от срока их фактической выплаты. Источниками средств для выплаты заработной платы являются: • средства на оплату труда, включаемые в расходы по статье «Расходы на оплату труда»; • прибыль, остающаяся в распоряжении предприятия после уплаты налогов, и направляемая на личное потребление работников в виде поощрительных выплат и выплат социального характера;

Основным элементом фонда заработной платы является заработнаяплата за выполненную работу и отработанное время. Она включает: • заработная плата, начисленная по тарифным ставкам, окладам и сдельным расценкам с повышениями; • суммы индексации заработной платы в связи с повышением цен на товары и услуги и несвоевременную выплату; • стоимость продукции, выдаваемой в порядке натуральной оплаты; • доплаты за совмещение профессий, расширение зоны обслуживания, увеличение объема выполненных работ, выполнение обязанностей отсутствующего работника, за руководство бригадой;  • доплаты низкооплачиваемым работникам; • заработная плата работников, состоящих в списочном составе предприятия, за выполнение кроме основной работы, работы по совместительству (внутреннее совместительство); • заработная плата лиц, принятых на работу по совместительству из др. предприятий; • заработная плата работников не списочного состава; • заработная плата учащихся и студентов учебных заведений, проходящих производственную практику на предприятии; • выплата разницы в окладах работникам, трудоустроенным из других предприятий с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы, а также при временном заместительстве; • выплата разницы между прежним заработком и заработком на новой работе в случае перевода работника на нижеоплачиваемую работу в связи с производственной травмой либо профессиональным заболеванием. Прочие выплаты, не учитываемые в составе фонда заработной платы • надбавки к пенсиям, единовременные пособия (помощь работникам, уходящим на пенсию); • пособия, выплачиваемые женщинам, находящимся в отпуске по уходу за ребенком до достижения им определенного законодательством возраста; • материальная помощь, оказываемая родителям при рождении ребенка; • командировочные расходы, включая суточные; • вознаграждения за открытия, изобретения и рационализаторские предложения; • стоимость выданной спецодежды, спецобуви, мыла и др. моющих средств, молока и лечебно-профилактического питания; • расходы, связанные с подготовкой и переподготовкой кадров (кроме расходов на заработную плату); • расходы на проведение культурно-просветительных и оздоровительных мероприятий; • пособия по социальному страхованию; • пособия в связи с временной потерей трудоспособности; • материальная помощь и другие выплаты, предоставленные лицам, не работающим на данном предприятии; • материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам и в связи со стихийными бедствиями; • материальная помощь работникам на строительство жилья, его приобретение, на погашение кредита, предоставленного на жилищное строительство; • расходы на погашение ссуд, выданных работникам на приобретение садовых домиков и обзаведение домашним хозяйством; • выплаты по итогам республиканского соревнования; • доходы по акциям и др. доходы от участия работников в собственности предприятия (дивиденды, проценты, выплаты по долевым паям и т.д.); • другие выплаты. Показатели эффективности использования фонда з/п: • 1. Показатель стимулирования т/о (Ст). • Ст = Т / ФЗП • 2. Показатель стимулирования прибыли (Сп). • Сп = П / ФЗП • 3. Показатель стимулирования материальной заинтересованности работников (Смз). • Смз = ФЗП / СЧР • 4. Уровень расходов на оплату труда (Ур). • Ур = (ФЗП / т/о) * 100 • 5. Коэффициент соотношения темпов роста средней заработной платы и производительности труда. • К = Iсз / I пт (индекс должен быть меньше единицы) • 6. Интегральный показатель эффективности использования ФЗП. • I = корень квадратный от Ст*Сп • Расчет влияния факторов: • 1) Влияние изменения объема т/о. • дельта ФЗП = (ТФ (т/о факт.) * дельта Ур) / 100 (сумма относительной экономии или перерасхода) • 2) Влияние изменения численности работников. • дельта ФЗП = СЗбазис. * дельта СЧР (абсолютная экономия или перерасход), где • СЗбазис. - средняя з/п на одного работника по плану или в базисном периоде. • дельта СЧР - изменение среднесписочной численности работников в отчетном периоде по сравнению с планом или базисным периодом • 3) Влияние изменения средней з/п. • дельта ФЗП = дельта СЗ * СЧРфакт. в отч. пер. (абсолютная экономия или перерасход) • Формула для расчета влияния ПТ и средней з/п на уровень расходов на оплату труда. • дельта Ур.опл. = ((дельта Тпр - дельта Тср.з.) * Ур.опл. баз.) / (100 + дельта Тпр) • дельта Ур.опл. - размер изменения уровня расходов на оплату труда в % к т/о в отчетном периоде по сравнению с планом или базисным • дельта Тпр - темп прироста ПТ в % • дельта Тср.з. - темп прироста средней з/п • Ур.опл. баз. - размер изменения уровня расходов на оплату труда в % к т/о в базисном периоде • Формула для расчета экономии расходов на оплату труда за счет повышения ПТ. • Эфз = (1 - (100 + дельта Зс) / (100 + дельта ПТ)) * ФЗПбаз. , где • Эфз - экономия расходов на оплату за счет роста ПТ • дельта Зс - прирост средней з/п в % • дельта ПТ - прирост ПТ в % • ФЗПбаз. - фонд з/п в базисном периоде • Для оценки эффективности применяемой системы оплаты труда рассчитывается ряд коэффициентов характеризующих использование ФЗП: • 1. Коэффициент отношения индекса т/о к индексу суммы ФЗП. • 2. Коэффициент отношения индекса прибыли к индексу ФЗП. • 3. Коэффициент отношения индекса ПТ к индексу средней з/п. • 4. Коэффициент отношения индекса прибыли на 1 работника к индексу средней з/п на 1 работника. • 5. Коэффициент отношения индекса ФЗП к индексу численности работников. • Если эти коэффициенты превышают 1, то использование ФЗП считается эффективным, а применяемая система оплаты труда обеспечивает стимулирование т/о, прибыли и материальной заинтересованности работников. • Если коэффициенты оказываются меньше 1, то это свидетельствует о слабом воздействии применяемой системы оплаты труда на улучшение показателей хозяйственной деятельности и низкой экономической отдаче расходуемых средств на оплату труда. •

Анализ и планирование фонда зарплаты персонала орг-ций туризма. Расчёт факторов, влияющих на его величину. Фонд заработной платы является важнейшим показателем плана по труду и заработной плате, так как расходы по оплате труда составляют, как правило, наибольший удельный вес в величине затрат фирмы. Цель анализа – оценка эффективности и рациональности использования затрат на оплату труда, выявление резервов, планирование. Задачи анализа: рассчитать сумму абсолютной и относительной экономии (перерасхода) фонда заработной платы; определить влияние основных факторов на его величину; исследовать состав и структуру фонда оплаты труда (в том числе фонда заработной платы), источники формирования, виды и элементы; изучить среднюю заработную плату в динамике в целом по фирме и сравнить с изменением основных показателей, оценить соотношение темпов роста производительности труда и средней заработной платы; с целью оценки эффективности действующей системы оплаты рассчитать структуру заработной платы по категориям и профессиям работников; оценить эффективность использования средств на оплату труда и их взаимосвязь с конечными результатами деятельности; изыскать резервы и разработать мероприятия по снижению уровня расходов на заработную плату. Источниками информации для проведения анализа являются годовой отчет по труду, данные бухгалтерской и статистической отчетности, ведомости начисления и выдачи заработной платы, сведения о ежемесячном выполнении норм выработки и планов оборота по местам реализации, табели отработанного времени. Анализ использования заработной платы начинают в первую очередь с определения абсолютной и относительной экономии (перерасхода) фонда заработной платы (ФЗП). Перерасход фонда заработной платы, формируемого за счет издержек предприятия, может быть вызван как невыполнением плана товарооборота, так и неравномерным выполнением в течение анализируемого периода, в том числе по отдельным структурным подразделениям. Исходными предпосылками для планирования являются: • планируемая (прогнозируемая) численность работников предприятия; • применяемые на предприятии формы и системы оплаты труда; • положение о премировании; • коллективный договор, заключенный между администрацией предприятия и профсоюзным комитетом; • материалы анализа использования ФЗП за отчетный (текущий) год; • рекомендации Министерства Труда РБ по применению ЕТС; • нормативные материалы и законодательные акты по вопросам труда и заработной платы. Укрупненно плановый фонд заработной платы можно рассчитать четырьмя способами: 1. На основе норматива зарплаты на единицу продукции (услуг) (Нз пл) ФОТ пл = Qт * Нз пл Где Qт – планируемый объем продукции (услуг) в натуральном (стоимостном) выражении 2. На основе индексов изменений заработной платы и производительности труда ФОТ пл = ФОТ баз * (Из пл : Ип тр) Где ФОТ баз – базовая величина фонда в предыдущем периоде; Из пл и Ип тр – индексы изменений заработной платы и производительности труда в плановом периоде. 3. На основе норматива прироста фонда за каждый процент прироста объема продукции (услуг) ФОТ пл = ФОТ баз + ФОТ баз (Нз пл * К) : 100 Где К прирост объема продукции (услуг), Нз пл – норматив прироста зарплаты за каждый процент прироста продукции (услуг). 4. Исходя из численности работающих (Чсп) и их годовой зарплаты с доплатами и начислениями (Зп год) ФОТ пл = Чсп * Зп год Этим методом ФОТ можно рассчитать как в целом по предприятию, так и по отдельной категории работников, группе. Фонд заработной платы работников гостиниц и ресторанов планируется на основе штатных расписаний и складывается из сумм, выплачиваемых по ставкам и расценкам, в виде премий и доплат, предусмотренных трудовым законодательством. Фонд заработной платы несписочного состава определяется как правило, на уровне, сложившемся за предыдущие годы. Сумма премий за основные результаты хозяйственной деятельности исчисляется исходя из действующего на предприятии положения о премировании, предусматривающего показатели, размер и условия премирования работников. Одной из важнейших задач анализа ФЗП явт-ся определение эффек-сти его использования, к-ря хар-ся системой показателей: 1. выручка от реализации на рубль ФЗП 2. балансовая прибыль на рубль ФЗП 3. чистая прибыль 4. ФзП на 1 работника 5. выручка от реализации на 1 работника 6. уровень ФЗП в % к выручке от реализации 7. соотношение темпов роста произв-сти труда и средней ЗП 8. интегральный показатель эффет-ного использования ФзП

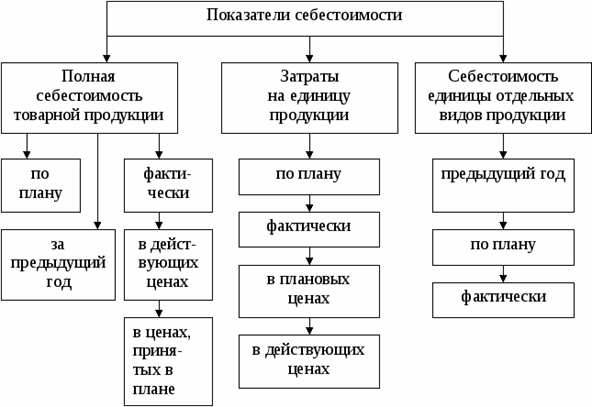

34. Экономическая сущность понятий: затрат, расходов, себестоимости и издержек туристических организаций. Под затратамиследует понимать явные (фактические, расчетные) издержки предприятия, т.е. стоимостные оценки ресурсов, используемые организацией в процессе своей деятельности. Выплата— это передача (наличный расчет) или перечисление (безналичный расчет) денежных средств организации другой организации или физическому лицу с полным отчуждением этих средств. Себестоимость продукции— это выраженные в денежном измерении затраты организации (за определенный период времени) на изготовление продукции, находящейся на различных стадиях готовности: в незавершенном производстве, на складе готовой продукции, отгруженной в данном периоде покупателю. Различают общую себестоимость продукции и себестоимость единицы продукции. Чем выше производственные затраты, тем выше себестоимость. Себестоимость — это затраты на простое воспроизводство, текущие расходы конкретного производителя. Исчисление себестоимости продукции предприятию необходимо для: - оценки выполнения плана по данному показателю и его динамики; - определения рентабельности производства и отдельных видов продукции; - осуществления внутрихозяйственного хозрасчета; - выявления резервов снижения себестоимости продукции; - определения цен на продукцию; - расчета экономической эффективности внедрения новой техники, технологии и организационно-технических мероприятий; - обоснования решения о производстве новых видов продукции и снятии с производства устаревших изделий и т. д. Себестоимость реализованной продукции— это выраженные в денежном измерении затраты организации на изготовление продукции, отгруженной (реализованной) покупателю в данном учетном периоде. Себестоимость реализованной продукции — это часть (доля) себестоимости изготовленной продукции. Расходы на реализованную продукцию и себестоимость реализованной продукции — понятия-синонимы. Расходы — это часть затрат, понесенных организацией на изготовление продукции, реализованной в данном учетном периоде. Момент перехода затрат в состояние расходов определяется моментом отгрузки продукции.

35.Показатели и факторы, определяющие расходы и себестоимость…… Себестоимость туристического продукта или услуги- это денежная форма затрат на формирование и сбыт туристического продукта или услуги. Себестоимость является одним из важнейших показателей эффективности производства, поскольку себестоимость снижается только тогда, когда все звенья туристического предприятия интенсивно и эффективно работают. Стоимость туристского путешествия включает следующие основные статьи расходов:- Стоимость проезда;- Стоимость проживания;- Стоимость питания. Стоимость услуг туристическими фирмами, представляет собой совокупность текущих, материальных и финансовых затрат, выраженных в денежной форме. Она отражает достигнутый технико-организационный уровень эксплуатационной деятельности предприятий готельного, ресторанного и транспортного хозяйств, связанный с производством и реализацией услуг. Себестоимость туристского путешествия - важный показатель деятельности туристических фирм том, что она влияет на величину прибыли и рентабельности. Себестоимость услуг туристических предприятий состоит из: - Расходов на содержание и эксплуатацию основных фондов;Оборотных средств, направляемых на приобретение материальных ресурсов; - Расходов на оплату труда. В отличие от промышленных предприятий, туристические предприятия связаны с эксплуатационной деятельностью и поэтому структура их затрат разная. Однако, есть и общие элементы затрат, такие, как расходы на амортизацию, энергию отопления, водоснабжения и т.д.Стоимость туристского путешествия зависит от количества туристических услуг, которые предлагаются. Туристу могут быть предоставлены услуги на его выбор, либо полный комплекс туристских услуг, может предоставляться путем продажи инклюзив-туров.

36. Состав и классификация затрат, включаемых в себестоимость продукции, определяется государственным стандартом, а методы калькулирования – самими хозяйствующими субъектами. Издержки производства включают все затраты на производство и реализацию туристического продукта. Часть из них составляет себестоимость. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат. Иными словами, это качественный показатель, характеризующий уровень использования всех ресурсов, находящихся в распоряжении туристического предприятия. Как экономическая категория себестоимость выполняет функцию учета и контроля; является базой для формирования отпускной цены на туристический продукт, определения прибыли и рентабельности, оптимальных размеров предприятия, экономического обоснования и принятия управленческих решений и др. На туристическом предприятии, как показывает практика, выделяют себестоимость: всего объема продаж туристического продукта; объема продаж туристического продукта по направлениям деятельности; единицы реализуемого туристического продукта (туродня) и др. Объектом калькулирования себестоимости является отдельный туристический продукт (услуга). В себестоимость включаются все затраты, связанные с производством и реализацией туристического продукта. Все затраты, образующие себестоимость туристического продукта, группируются в зависимости от их экономического содержания по следующим элементам:

Материальные затратывключают:

Стоимость материальных ресурсов, отражаемая по элементу "Материальные затраты", формируется исходя из цен их приобретения, включая стоимости, оговоренные в контрактах и договорах на поставку и обслуживание. Затраты на оплату труда — это затраты на оплату труда основного производственного персонала туристического предприятия, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых основной деятельностью. Сюда включаются:

Амортизационные отчисления производятся туристическими предприятиями исходя из установленных правительством норм, методов и правил амортизации, включая индексацию амортизационных отчислений, производимую в соответствии с законодательством, по отдельным группам или инвентарнымобъектам, состоящим на балансе предприятия Начисление амортизации по основным средствам, отсутствующим в Перечне единых норм, производится по нормам амортизационных отчислений на аналогичные основные средства. Сумма начисленной амортизации относится на себестоимость туристического продукта (услуги) ежемесячно, а в сезонных туристических учреждениях годовая сумма отчислений включается в себестоимость за фактический период работы предприятия в году в течение срока полезного использования. Начисление амортизации осуществляется по методам, определенным учетной политикой туристического предприятия. Вместе с выручкой от реализации амортизация поступает на расчетный счет предприятия, где накапливается. Затраты на социальные нужды. Отчисления производятся от суммы затрат на оплату труда в соответствии с установленными законодательством нормативами:

К прочим затратамотносятся:

Затраты, связанные с производством и реализацией туристического продукта (услуги), при планировании, учете и калькулировании себестоимости группируются по статьям затрат. Их перечень определяется отраслевыми методическими рекомендациями. Затраты включаются в себестоимость того отчетного периода, к которому они относятся. Следует различать издержки производства, связанные с созданием туристического продукта (услуги), и издержки производства, нанесшие убыток предприятию. Последние связаны с просчетами в стратегии и тактике туристической фирмы и покрываются за счет прибыли, остающейся в распоряжении предприятия.

|

||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 833. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |