|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Тема 1.3 Экономические показатели организационно-технологической деятельности организаций индустрии гостеприимстваЭкономические аспекты выбора организационно-правовой формы деятельности, системы учета и налогообложения При начале ведения бизнеса, формировании бизнес-плана большое значение имеет избранная организационно-правовая форма деятельности, система учета и налогообложения, т.к. они впоследствии значительно сказываются на экономических затратах, возможностях получения информации для экономических и управленческих решений. Таблица 1. Сравнительные характеристики организационно-правовых форм деятельности

Таблица 2. Сравнительная характеристика систем налогообложения

Таблица 3. Преимущества и недостатки ведения учета в Книге учета доходов и расходов

Понятие эксплуатационной программы гостиницы и место в системе планов развития гостиничного комплекса. Сущность и состав показателей эксплуатационной программы гостиницы. План эксплуатационной деятельности гостиницы включает: 1) эксплуатационную программу; 2) план доходов от эксплуатационной деятельности; 3) план доходов от дополнительных услуг и вспомогательных подразделений; 4) план повышения качества эксплуатационной деятельности гостиницы. Эксплуатационная программа - это количество мест (номеров), которые предоставляются дляпроживание гостям в плановом периоде с учетом среднего срока проживания гостей (или оборачиваемости одного места) в гостинице. За единицу измерения основных услуг отеля принято число человеко-дней (место-дней, койко-суток).

В качестве основных показателей эксплуатационной программы гостиниц выделяют: • Единовременная вместимость = количество номеров каждой категории * число мест в каждом номере • Максимальная пропускная способность = единовременной вместимости * число календарных суток года. • Возможная пропускная способность = максимальная пропускная способность – количество место-суток пребывания на капитальном, текущем ремонте, реконструкции и в связи с другими объективными причинами. • Коэффициент использования пропускной способности (коэффициент вместимости) При анализе рассчитываются специфические оперативные показатели, характеризующие эффективность использования номерного фонда и эксплуатационной программы гостиницы. • Среднее время проживания гостя = • Коэффициент загрузки (коэффициент использования номерного фонда) = • Средняя цена гостиничного места = Или • Средняя выручка с одного гостиничного места = • Средняя выручка с одного гостя = • Средние затраты на одни проданные место-сутки = Показатели эффективности эксплуатации номерного фонда: • Коэффициент заполняемости номеров гостиницы =

• Коэффициент фактического заполнения гостиницы =

• Коэффициент двойной загрузки = • Коэффициент занятости гостиничных мест = • Среднее количество гостей на 1 проданный номер =

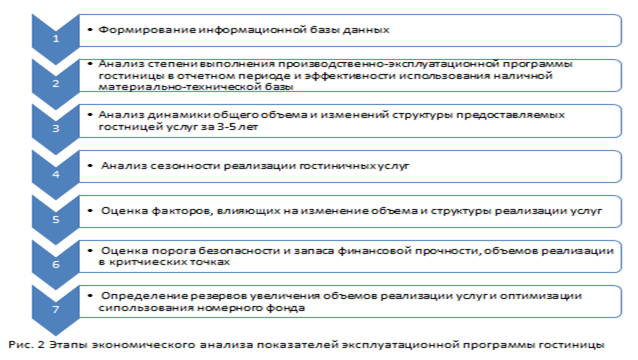

Последовательность и методика проведения экономического анализа и разработки эксплуатационной программы гостиницы на плановый период.

Основными задачами экономического анализа показателей эксплуатационной программы являются: 1. выявление отклонения показателей от планового задания; 2. исследование тенденций изменения показателей, их оценка относительно разработанной экономической стратегии предприятия 3. определение причин изменения показателей, их несоответствия плановых заданий и разработанной экономической стратегии, количественная оценка влияния внешних внутренних факторов; 4. разработка мер по оптимизации использования плановой пропускной способности гостиницы и удовлетворения спроса населения в комплексном гостиничном продукте. На показатели эксплуатационной программы влияет множество факторов. Основные среди них следующие:разрядность гостиниц, количество мест, структура по категориям, контингент гостей, продолжительность проживания, продолжительность всех видов ремонта, качество обслуживания гостей, этап жизненного цикла, программа маркетинговых коммуникаций и др. Планирование эксплуатационных программ начинается с расчета пропускной способности.Для учета этих факторов при планировании используется показатель среднего количества мест в гостинице в плановом периоде:

Пропускная способность на планируемый период = среднее количество мест * количество календарных дней в планируемом периоде. возможная пропускная способность = среднее количество мест * количество дней в планируемом периоде с учетом простоев. Планирование эксплуатационной программы с использованием планового коэффициента использования пропускной способности. эксплуатационная программа на плановый период может быть рассчитана по формуле = Коэффициент загрузки гостиницы планируется на основании аналитических обобщений следующих параметров: • Результатов работы гостиницы в предыдущих периодах • Договоры с туристическими фирмами о приеме и размещении туристов • Информации о изменении в соотношении спроса и предложения гостиничных услуг на рынке в планируемом периоде |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 433. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||