|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

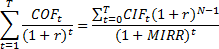

Модифицированная внутренняя норма рентабельностиАналогомIRR,который может применяться при анализе любых проектов, является модифицированная внутренняя норма рентабельности (прибыли)MIRR.В литературе описаны различные алгоритмы построенияMIRR,один из которых имеет следующую логику. Прежде всего рассчитываются суммарная дисконтированная приведенная стоимость всех оттоков и суммарная наращенная стоимость всех притоков денежных средств по проекту, причем и дисконтирование, и наращение осуществляются по цене источника финансирования (капитала) проекта. Далее определяется коэффициент дисконтирования, уравнивающий суммарную приведенную стоимость оттоков и наращенную значительным оттоком денежных средств в последние годы реализации проекта:

гдеCOFt— отток денежных средств в t-м периоде;CIFt— приток денежных средств вt-й периоде;r — цена источника финансирования проекта; N — продолжительность проекта. Из данной формулы, имеющей смысл, если терминальная стоимость превышает сумму дисконтированных оттоков, следует, что критерийMIRRвсегда имеет единственное значение и поэтому может применяться вместо критерияIRRдля нестандартных потоков. Проект принимается в том случае, еслиMIRR>WACC— цены источника финансирования проекта. Использование показателя модифицированной внутренней нормы прибыльности(MIRR)позволяет решить проблему, связанную с множественностью значений внутренней нормы отдачи. Кроме того, вычислениеMIRRбазируется на более реалистичной предпосылке о том, что доходы, получаемые в ходе реализации проекта, реинвестируются по ставке цены капитала (г), а не по ставке внутренней нормы отдачи.  При анализе альтернативных проектов критерииNPV, PI, IRRtMIRRмогут противоречить друг другу, поэтому при отборе таких инвестиционных проектов целесообразно производить многокритериальную оптимизацию. В этом случае инвестиционный проект будет являться эффективным, если в пространстве критериев ему соответствует Парето-оптимальный векторный критерий. Основные формы финансовой отчетности Анализ финансового состояния предприятия и финансовое планирование основывается на трех формах бухгалтерской отчетности, установленных в России: - бухгалтерский баланс; - отчет о финансовых результатах; - отчет о движении денежных средств. Все эти базовые формы формируются на основе одних и тех же исходных данных и должны корреспондироваться друг с другом. Каждая из форм представляет информацию о деятельности предприятия в законченном виде, но с разных точек зрения. При использовании форм бухгалтерской отчетности появляется возможность расчета общепринятых показателей (финансовых коэффициентов), характеризующих различные стороны финансового состояния предприятия. Следует отметить, что в международной и российской практике анализа и прогнозирования финансовой деятельности ориентируются на укрупненные (агрегированные) формы указанных выше бухгалтерских форм, которые учитывают отраслевую специфику предприятия и возможности детализации исходных данных, а также содержат другую дополнительную информацию, необходимую для анализа. Финансовые планы могут составляться на различные периоды времени, например, на один год или квартал (краткосрочный финансовый план) или на 5-10 лет долгосрочный финансовый план, который необходим при проработке долгосрочных инвестиционных проектов). Когда анализируются новые инвестиционные проекты кроме баланса, отчета о финансовых результатах, отчета одвижении денежных средств, связанных с основной деятельностью, для анализа влияния проекта на имущественное и финансовое положение предприятия-организатора целесообразно подготовить прогнозные балансы предприятия организатора для ситуаций «с проектом» и «без проекта». Кроме того, инвесторы, банк, лизинговая компания и другие лица, с которыми связано предприятие, могут потребовать указанные выше формы бухгалтерской отчетности оего деятельности за последние несколько лет. С другой стороны, при выборе банка, лизинговой компании, поставщиков, подрядчиков и других партнеров желательно провести анализ их финансового состояния. Рассмотрим основные формы финансовой отчетности. Источники финансирования Для описания источников финансирования предлагается использовать следующую форму (табл. 3.4.1). (фин отчетность и коэф-ты – 2) Рассмотрим основные формы финансовой отчетности. Источники финансирования Для описания источников финансирования предлагается использовать следующую форму (табл. 3.4.1). Баланс характеризует имущественное и финансовое положение предприятия, представляя данные об его активах (хоз средствах) и пассивах (источниках их формирования) на определенный момент времени. Его назначение в составе финансовой документации заключается в представлении динамики изменения структуры имущества предприятия и источников их финансирования. Для баланса предлагается использовать следующую форму(табл. 3.4.2). Таблица 3.4.2 АКТИВ: Внеоб активы Оборотные активы: - Запасы - Незаверш пр-во - ГП - Проч текущие активы - ДС Убытки Итого активов ПАССИВ: Капитал и резервы - Уставный капитал - Нераспределенная прибыль Долгосрочные пассивы - Кредиты - Проч долгосрочные пассивы Краткосрочные пассивы: - Кредиторская задолж-ть - Расчеты с бюджетом и внебюджетными фондами - Расчеты с персоналом - Прочие краткосрочные пассивы - Расчеты по дивидендам Итого пассивов Отчет о финансовых результатах, илиотчет о прибыли отражает информацию о прибыли предприятия за определенный период времени. Отчет о финансовых результатах дает информацию о соотношении доходов, полученных в результате деятельности предприятия в течение некоторого периодавремени, с издержками, понесенными в этот же период. В этом документе осуществляется расчет налоговых выплат дивидендов. Таким образом, отчет о финансовых результатах демонстрирует издержки и доходы предприятия за определенный период. Разница между доходами и всеми издержками, включая амортизационные отчисления и налоги, составляетчистую прибыль предприятия за период. Необходимо подчеркнуть, что величина чистой прибыли и денежные потоки за один и тот же период существенно отличаются, т.к. номинально денежные издержки (например, амортизация основных средств) уменьшают чистую прибыль, но не влияют на потоки реальных денег, поскольку номинально денежные издержки не предполагают операций по перечислению денежных сумм. Все издержки вычитаются из доходов и влияют на размеры чистой прибыли, но не все издержки вызывают реальный отток денег. Напротив, не все расходы, вызывающие реальные денежные выплаты, фиксируются как издержки, например, закупка товарно- материальных запасов или основных средств предприятия не относятся к издержкам в момент их приобретения. Для отчета о финансовых результатах предлагается использовать следующую форму (табл. 3.4.3). |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 529. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |