|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

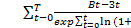

Коэффициенты обеспеченности процентных платежейКоэффициенты обеспеченности рассчитываются, чтобы отнести обязательства предприятия с его способностью обслуживать свои долги. Наиболее часто используются коэффициент обеспеченности процентных платежей и соотношение денежного потока и задолженности. Они рассчитываются следующим образом. Коэффициент обеспеченности процентных платежей = Налогооблагаемая прибыль/Проценты Если проценты за кредит не относятся на себестоимость, то вместо налогооблагаемой прибыли нужно подставить чистую прибыль. Соотношение денежного потока и задолженности = Денежный поток/Процентные платежи и выплаты основной суммы долга Коэффициент обеспеченности процентных платежей показывает, в какой мере процентные платежи покрываются прибылью предприятия. Один из существенных недостатков данного показателя является то, что он не учитывает способность предприятия производить выплаты основной суммы долга. Соотношение денежного потока и задолженности позволяет удостовериться, что все долгосрочные ссуды и связанные с ними финансовые расходы могут своевременно погашаться, не лишая при этом предприятие необходимых средств. Величины 1,5-3,0 составляют диапазон между приемлемыми и удовлетворительными значениями. Часто этот коэффициент заметно возрастает, если платежи по долгосрочным обязательствам постепенно сокращаются и не предполагается никаких новых займов. Показатели рентабельности Обычно используются два типа показателей рентабельности: рентабельность продаж и рентабельность активов. Онирассчитываются следующим образом. Рентабельность продаж = Чистая прибыль/Выручка от продаж  Рентабельность активов = Чистая прибыль/Общая сумма материальных активов Эти коэффициенты показывают насколько эффективны хозяйственная деятельность предприятия, процессы ценообразования и могут помочь инвесторам предприятия определить насколько выгодны их вложения. В дополнение к результатам анализа коэффициентов финансовой оценки полезно представить данные бухгалтерского баланса, отчета о финансовых результатах и отчета о движении денежных средств в виде удельных долей ко всем активам или выручке от продаж. Кроме того, часто финансовая отчетность представляется в виде индексов по отношению к показателям базисного периода. Подобные представления финансовой отчетности позволяют более глубоко проанализировать тенденции в изменении финансового состояния предприятия. Электронные таблицы Необходимо отметить, что при расчете критериев в случае, когда анализируется один проект, нужно использовать инкрементальные денежные потоки (см.3.3.1.1), получаемые как разность между потоками «с проектом» и потоками «без проекта». В более сложных случаях, когда рассматривается группа взаимосвязанных инвестиционных проектов нужно применять более сложные методы анализа, которые описываются ниже в разделе 3.3.3. Вероятно, самым известным и чаще всего применяемым критерием оценки эффективности инвестиционных решений являетсячистая текущая стоимость (ЧТС)или чистый дисконтированный доход (ЧДД). Чистая текущая стоимость определяется как сумма следующего вида: ЧТС= Фрд(0)+Фрд(t1)α(t1)+ Фрд(t2)α(t2)+ +...+ Фрд(Т)α(Т) или ЧТС= Σ(Bt – Зt)/(1+ i)t где tk, t- моменты времени; Вt - поток выгод; 3t - поток затрат; Т - срок жизни проекта; i- ставка (норма) дисконта; Фрд(t) - поток реальных денег для проекта в целом или отдельного его участника; α(tk) - коэффициент дисконтирования в моменты времени tk, связанный с нормой дисконта уравнением: a(tk) = (1 + i)-tk ЧТС рассчитывается для каждого из участников проекта по соответствующему потоку реальных денег и с соответствующей ставкой дисконта. Норма дисконта должна по существу отражать возможную стоимость капитала, соответствующую возможной прибыли инвестора, которую он мог бы получить на ту же суммукапитала, вкладывая его в другом месте, при допущении,что финансовые риски одинаковы для обоих вариантов инвестирования. Другими словами, норма дисконта должна являться минимальной нормой прибыли, ниже которой предприниматель счел бы инвестиции невыгодными длясебя. Для проекта в качестве нормы дисконта используется ставка процента по долгосрочным ссудам на рынке капитала или ставке процента (стоимости капитала), которая уплачивается получателем ссуды. Когда ставка дисконта iменяется во времени, для расчета ЧТС используются следующие формулы: ЧТС= Σ(Bt – Зt)/(1+ i(t))t или ЧТС= Практическое использование данных формул затруднительно, т.к. трудно получить достаточно точные долгосрочные прогнозы изменения ставки дисконта. Поэтому на практике чаще всего используется формула с постоянной ставкой дисконта. Если рассчитанная ЧТС положительна, то прибыльность инвестиций выше нормы дисконта и проект следует принять. Если ЧТС равна нулю, то прибыльность равна норме дисконта. Если же ЧТС меньше нуля, то прибыльность инвестиций ниже нормы дисконта и от этого проекта следует отказаться. При расчете ЧТС при помощи электронных таблиц удобно пользоваться встроеннойфункцией НПЗ, которая имеет два аргумента: 1) ставка дисконта; 2) денежный поток. Синтаксис |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 471. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |