|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

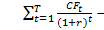

Критерии оценки эк эффективности проекта1. ЧДД (NPV) – чистый дисконтированный доход. ЧДД – это эквивалент или текущая стоимость превышения ожидаемого дохода над мин допустимым, соответствующему выбранной норме дисконта. Чистый – означает после выплаты всех налогов, а дисконтированный – не номинальный доход, а его текущая стоимость (эквивалент). Она учитывает (NPV) альтернативные издержки капитала (альтернативная ст-ть), привлеченного для инвестирования в рассмотр проект.

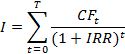

NPV = Где CFt – ден поток в году t Io – первоначальные инвестиции (производимые в году 0) r – желаемая норма прибыльности (рентаб-ти), т.е. тот уровень доходности инвестированных ср-в, кот м.б. объяснен при размещении их в общедоступные фин институты и инструменты. r - это альтернативные издержки (альтернат ст-ть) капитала, привлеченного для инвестирования в рассматриваемый проект. Или NPV = Где It – инвестиционные затраты на период t (если I не единовременные затраты). NPV>0 => проект принимается. NPV – абсолютный показатель доходности. 2. IRR (ВНР) – внутренняя норма рентаб-ти – ставка дисконтирования, при которой сумма дисконтир ден потоков по инв проекту равно объему инвестир в данный проект средств:

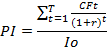

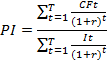

Т.О, ВНР – ставка дисконта, которая приводит к нулевому значению его чистую приведенную ст-ть. NPV=0 => IRR> 0 => проект принимается Проекты с мн-вом IRR хар-ся наличием отриц ДП, связ со значит оттоком ДС в последние годы реал-ции проекта (затр на демондаж, восстан окр среды и т.п.) Это случается потому, что различные ставки % могут придавать различные значения каждому и всем эл-там потоков ДС по проекту. Оч высокие ставки % снижают значение всех, за исключением самых близких по времени, потоков ДС, тогда как очень низкие соотносятся со всеми примерно одинаково.  Интерполяционная формула IRR: Где IRRв и IRRн – верхний и нижний уровни расчетной ставки дисконта. Т.О. ВНР – запас прочности проекта. Но помимо недостатков, отмеч выше, существуют и другие: ВНР не позволяет судить б объемах вкладываемых в проекты ср-в, нельзя не учитывать случай мн-ва IRR, сам по себе ВНР бесполезен, необходимо сравнивать его со ставкой дисконта (r). Если r = R2, то NPVа = NPVв. Если r<R2, то принимаем А, если r>R3, то принимаем В. Различное ранжирование проектов при разных ставках % возникает в результ различных распред во времени потоков ДС от двух проектов. При низкой r предпочтительнее А, доходы от кот поступят позднее. Однако позднее поступл доходов становится менее ценным при высокой r. А т.к ставка растет, то предпочтительнее переключаться на проект В с большими ранними потоками ДС. В случае взаимоисключения проектов, предпочтительнее надо отдавать тому, у которого больше NPV, а не ВНР. 3. Индекс доходности (рентаб-ть инвестиций). ИД (PI – profitabilityIndex) – показатель, позволяющий опр-ть, в какой мере возрастает ст-ть компании (благосостояние акционеров) в расчете на одну ден ед-цу инвестиций.

Или IP д б >1 Достоинства: удобная оценка меры устойчивости проекта, удобный инструмент ранжирование проектов (при выборе, например, одного из неск-ких альтернативных проектов, имеющих примерно равные NPV (но с разными размерами инвестиций); либо при комплектовании портфеля инвестиций с макс суммарным значением NPV при огранич инвест ресурсах) 4. Срок окупаемости (PP) – промежуток времени от момента начала реализации проекта до того момента эксплуатации объекта, в котором доходы от эксплуатации становятся равными первоначальным инвестициям (кап затраты и эксплуатац расходы).

Дисконтир PP учитывает фактор времени и альтернат издержки кап-ла, используемого для финанс инвестиций. DPP>PP |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 445. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |