|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

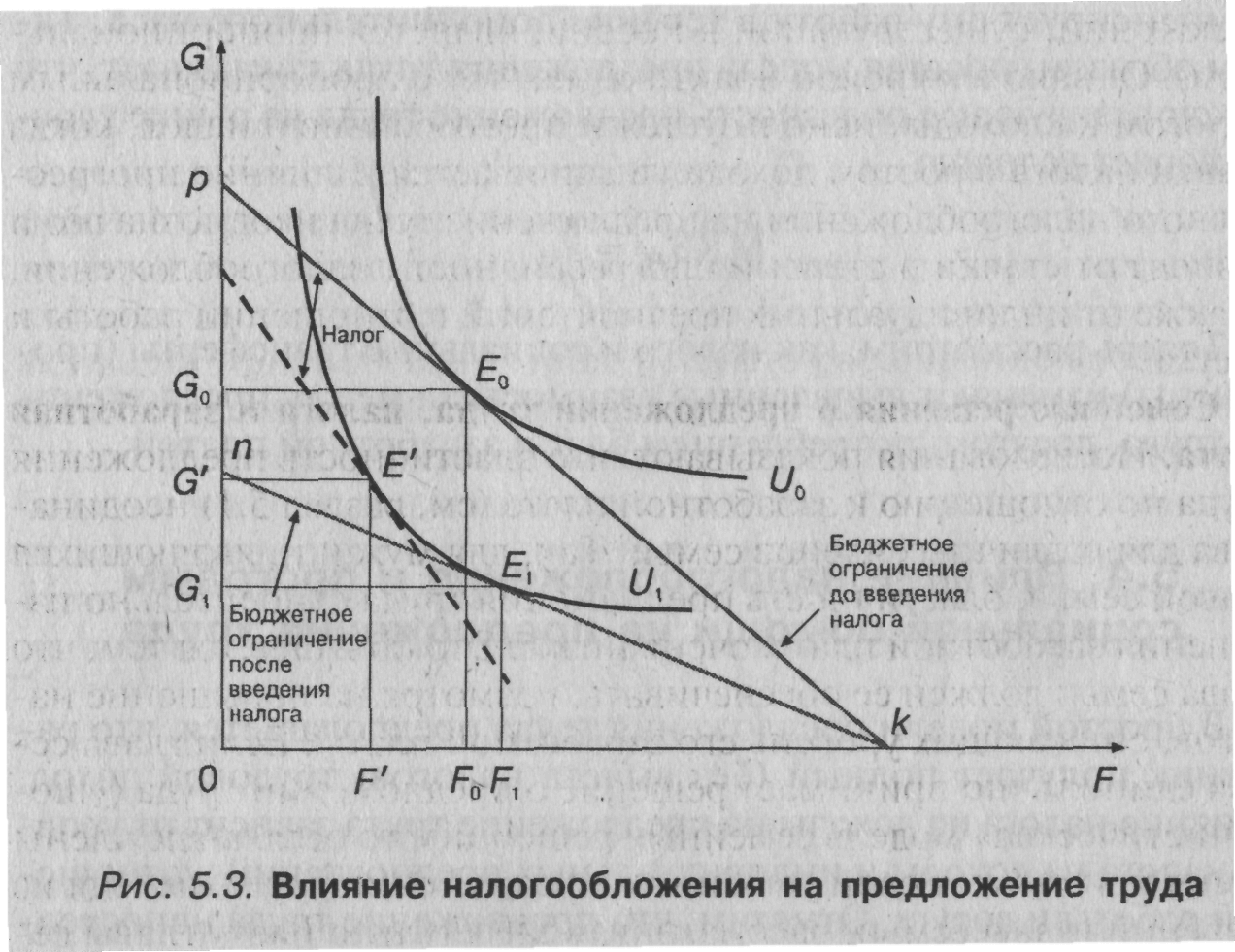

Социальной помощи на предложение трудаВ простой модели предложения труда предполагается, что работник получает полный (без вычета налогов) трудовой доход. Влияние налога на доходы на предложение труда зависит от уровня налога на доходы и индивидуальных предпочтений в отношении работы и досуга. Отметим, что предложение труда непосредственно реагирует на изменения системы налогообложения. Введение налога на доходы аналогично (по своему воздействию на поведение работников) снижению заработной платы. Если за каждый час работы индивид получал заработную плату w, то после выплаты налога она будет равна w (1 —t), где t — налоговая ставка. Последствия налогообложения отражены на рис. 5.3. Эффект налогообложения также может быть разделен на две части: эффект дохода (бюджета) и эффект замещения. Эффект дохода. Эффект дохода состоит в том, что налог снижает благосостояние индивидов, что отражается в падении уровня полезности (U0 смещается в положение U1). В результате индивиды потребляют меньше благ и стремятся меньше отдыхать и больше работать. Чтобы показать эффект дохода при введении залога на доходы, на рис. 5.3 проведем к новой кривой безразличия U1 касательную (на графике пунктирная линия), параллельную исходной линии бюджетного ограничения рk. Точка касания Е' показывает, что при введении налога свободное время сокращается с F0 до F’, а рабочее время увеличивается на ту же величину, чтобы компенсировать снижение потребления благ с G0 до G’. Это движение из точки Е0 в точку Е' является графическим отражением эффекта дохода. Так как индивиды после введения налога ста-

103 новятся беднее, они потребляют меньше благ и у них остается меньше времени для досуга.

Эффект замещения. Для того чтобы рассмотреть эффект замещения, сдвигаем линию бюджетного ограничения с рk до пk, оставляя индивида на той же кривой безразличия U1. Так как с изменением бюджета заработная плата индивида становится меньше, а рабочее время не изменяется, то у него становится меньше стимулов к работе. В результате индивид замещает потребление благ (сопряженных с рабочим временем) увеличением досуга с F0 до F1 . Движение из точки Е0 в точку Е1 на рис. 5.3 показывает эффект замещения. Как видим, введение налога на доходы приводит к действующим в противоположных направлениях эффектам дохода и замещения. В то время как эффект дохода заставляет индивида работать больше, эффект замещения склоняет его к меньшей работе. Если эффект замещения больше эффекта дохода, то индивиды сокращают предложение труда, и наоборот. То есть снижение заработной платы в результате налогообложения может как снижать предложение труда, сокращая стимулы к труду (эффект замещения), так и расширять его (эффект дохода). Окончательный результат зависит от величин этих противоположных сил и

104 уровня пропорционального налога на доходы (напомним, что пропорциональным называется налог, ставка которого не изменяется с изменением уровня дохода; 13-процентный налог с доходов физических лиц, существующий в России, является пропорциональным). Однако в мировой практике, наряду с пропорциональным налогом на доходы, используется и прогрессивный налог, когда ставка налога с ростом дохода увеличивается. Влияние прогрессивного налогообложения на предложение труда неоднозначно и зависит от ставки и степени прогрессивности налогообложения, а также от индивидуальных предпочтений в отношении работы и досуга. Семейные решения о предложении труда, налоги и заработная плата. Исследования показывают, что эластичность предложения труда по отношению к заработной плате (см. раздел 5.1) неодинакова для различных членов семьи. Так, для мужчин, являющихся главой семьи, эластичность предложения труда относительно изменения заработной платы очень низка. Это объясняется тем, что глава семьи должен ее обеспечивать, несмотря на повышение налогов, снижающих уровень его заработной платы. Если глава семьи единолично принимает решение о предложении труда («шовинистическая» модель семейных решений), то остальные члены семьи принимают свои решения о предложении труда, исходя из решений главы семьи, рассматривая заработную плату главы семьи как часть нетрудового дохода семьи. У замужних женщин эластичность предложения труда (его изменчивость) по отношению к заработной плате высока, что свидетельствует о превышении эффекта замещения над эффектом дохода. Это, в частности, вызвано тем, что женщина кроме работы вне дома выполняет домашние обязанности, которые хотя и не имеют денежной формы и не облагаются налогами, но носят производительный характер. Когда женщина выходит на работу вне дома, то семья может оплачивать те услуги, которые она оказывала дома, нанятым со стороны работникам. И тогда предложение труда женщины вне дома экономически целесообразно только до тех пор, пока ее доходы с учетом налогообложения превышают ту сумму, которую платит семья за домашние услуги. Но если налог на доходы возрастает так, что доход после уплаты налога окажется меньше той суммы, на которую женщина оказывала услуги в домохозяйстве, то по экономическим соображениям принимается семейное решение об отказе от работы. В данном случае мы имеем дело с другой моделью принятия семейных решений, предполагающей максимизацию общей семейной функции полезности. В данной модели количество часов работы каждого члена семьи зависит от ставки заработной платы других чле-

105

нов семьи, цены потребительских благ и нетрудового дохода семьи. В целом отметим, что многочисленные эмпирические исследования, проведенные западными учеными, не дали убедительных свидетельств того, что налог на доходы оказывает значительное отрицательное воздействие на предложение труда. Программы социальной помощи и предложение труда. Предложение труда испытывает воздействие не только системы налогообложения, но и системы социального обеспечения. Дело в том, что социальные пособия представляют собой нетрудовые доходы, которые могут оказывать отрицательное воздействие на предложение труда, приводя к замещению рабочего времени свободным. Исследования западных ученых показывают, что влияние социальных пособий на предложение труда зависит от условий и форм их предоставления. Так, считается, что пособие по демографическим признакам (на детей, по беременности и родам), выплачиваемое независимо от уровня благосостояния, незначительно влияет на предложение труда. Единственной льготой, которая снижает предложение женского труда, считается пособие по уходу за ребенком, которое способствует продолжительному декретному отпуску. Однако только женщины, занятые неквалифицированным трудом, пользуются данной льготой в полной мере. Женщины с более, высокими заработками возобновляют работу до истечения срока действия льгот. Пособие по поддержанию благосостояния выплачивается тем, кто находится за чертой бедности и имеет доход ниже определенного уровня (прожиточного минимума). Но если с учетом социальных выплат совокупный доход индивида начинает превышать этот уровень, то, как правило, пособие начинает уменьшаться или отменяется, т. е. происходит как бы 100-процентное налогообложение заработной платы, и у индивида пропадают стимулы к работе и возникает стремление к замещению рабочего времени свободным. Таким образом, к падению предложения труда может приводить несогласованность между налоговой и социальной политикой. Чтобы избежать отрицательного воздействия на предложение труда налоговой системы и системы социального обеспечения, западные ученые предлагают совместить выплату социальных пособий с системой налогообложения доходов. Такое совмещение называется отрицательным подоходным налогом (или гарантированным доходом), и действует он следующим образом: каждая семья или гражданин получают не ряд социальных пособий, а определенный гарантированный доход, а затем они выплачивают налог со всего дохода. Размер гарантиро-

106

ванного дохода может меняться в зависимости от размера семьи и может быть выше для определенных групп, таких, как престарелые или инвалиды. Системой социального обеспечения управляют налоговые органы.

Вопросы для самопроверки

1. Что выражает предложение труда? 2. От каких факторов зависит предложение труда? 3. В чем состоит особенность индивидуального предложения труда? 4. Что показывают эффект замещения и эффект дохода? 5. Как вы понимаете эффекты отчаявшегося и дополнительного работника? 6. Что показывает простая модель предложения труда? 7. Какое влияние оказывают налогообложение и программы социальной помощи на предложение труда?

Тема 6 ЗАНЯТОСТЬ НАСЕЛЕНИЯ |

||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 511. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |