|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Анализ финансовой и экономической системы. Прогнозирование банкротства

Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости. При определении типа финансовой устойчивости рассчитывается трехфакторный показатель, который имеет следующий вид: М=±Ес,±Ет,±Ее. 1) абсолютная финансовая устойчивость(трехфакторный показатель типа финансовой устойчивости имеет следующий вид: М=1,1,1). Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает, или не имеет возможности использовать внешние источники средств для основной деятельности. 2) нормальная финансовая устойчивость (показатель типа финансовой устойчивости имеет следующий вид: М=0,1,1). В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия.  3) неустойчивое финансовое положение(показатель типа финансовой устойчивости имеет следующий вид: М=0,0,1), характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов. Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов краткосрочных кредитов и заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции. 4) кризисное финансовое состояние(показатель типа финансовой устойчивости имеет следующий вид: М=0,0,0), при котором предприятие находится на грани банкротства, т.к. денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

Таблица 8 Анализ типов финансовой устойчивости предприятия ЗАО «Никольское» 2012г., тыс. руб.

На основании данных таблицы 9 можно сказать, что трехфакторный показатель финансовой устойчивости имеет вид М=0,0,0. Это значит, что предприятие находится в кризисном финансовом состоянии. Причем такое состояние наблюдается как на конец, так и на начало 2012 года, однако наблюдается увеличение источников собственных средств в течение 2012 года. Таблица 9 Коэффициенты финансовой устойчивости ЗАО «Никольское» (2012г.)

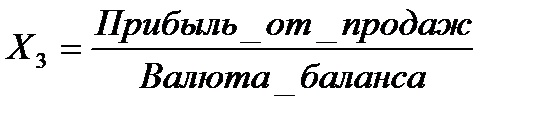

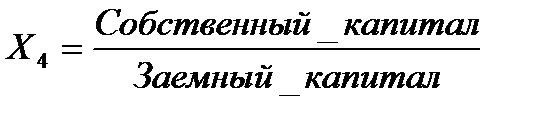

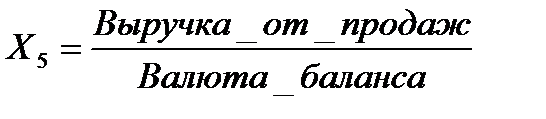

Коэффициент автономии показывает, в какой доле все обязательства предприятия могут быть покрыты собственными и приравненными к ним средствами. Нормативное минимальное значение коэффициента автономии оценивается на уровне 0,5. У нас до этого уровня далеко. С точки зрения теории это говорит о высокой степени зависимости, низкой гарантированности предприятием своих обязательств. Судя по коэффициенту соотношения заемных и собственных средств заемных средств больше чем собственных в 3,79 раза. Как видно из данных таблицы, показатели финансовой устойчивости ЗАО «Никольское» в 2012 году имеют тенденцию к снижению. Коэффициент обеспеченности собственными средствами также снижается. Это означает, что предприятию приходится постоянно пользоваться кредитными ресурсами для покрытия своих расходов, обойтись своими средствами оно не в состоянии. Здесь встает вполне оправданный вопрос, какова вероятность банкротства предприятия? Оценим вероятность банкротства по пятифакторной модели Альтмана и по модели О.П. Зайцевой. Таблица 10 Основные параметры пятифакторной модели Альтмана

Таблица 11 Расчетные значения переменных для модели Альтмана для ЗАО «Никольское»

Z2011 = 1.11 Z2012 = 1.07 Итак, анализ банкротства по пятифакторной модели Альтмана показал, что в 2012 году существует высокая вероятность банкротства ЗАО «Никольское». Оценка вероятности банкротства компании по модели О.П. Зайцевой.Модель О.П. Зайцевой для оценки риска банкротства предприятия имеет вид: Ккомпл = 0,25Куп + 0,1Кз + 0,2Кс + 0,25Кур + 0,1Кфр + 0,1Кзаг, В модели используются следующие частные коэффициенты: - Куп – коэффициент убыточности, характеризующийся отношением убытка к собственному капиталу; - Кз – соотношение кредиторской и дебиторской задолженности; - Кс – соотношение краткосрочных обязательств и наиболее ликвидных активов (обратная величина показателя абсолютной ликвидности). Наиболее ликвидные активы - денежные средств и краткосрочные финансовые вложения, которые могут быть использованы для выполнения текущих расчетов; - Кур – убыточность продаж; - Кфр – соотношение заемного и собственного капитала; - Кзаг – коэффициент загрузки активов (отношение среднегодовой стоимости активов к выручке от продаж). Таблица 12 Рекомендуемые значения коэффициентов шестифакторной модели оценки банкротства

При расчете нормативного комплексного коэффициента банкротства коэффициент загрузки активов устанавливается на уровне базисного года. При этом, если нормативный комплексный коэффициент банкротства окажется больше рассчитанного, то по данной методике вероятность банкротства компании небольшая. Таблица 13 Расчетные значения переменных для модели О.П. Зайцевой для ЗАО «Никольское»

Kкомпл (2011) = 2,86 Kкомпл (2012) = 2,02 Kнорм = 1,75 По результатам расчетов мы видим, что вероятность банкротства ЗАО «Никольское», которая существовала в 2011 году, в 2012 году незначительно снизилась.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 352. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

+ 0,847

+ 0,847  + 3,1

+ 3,1  + 0,42

+ 0,42  + 0,995

+ 0,995

;

;

;

;

;

;

;

;

.

.