|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Оценка экономической эффективности и устойчивости моделиАнализ сходимости и устойчивости Оценка устойчивости стохастического процесса проводилась численно (эмпирически) для различных возмущений входных параметров модели. Теоретическое обоснование сходимости стохастического процесса Монте-Карло для неизменных вероятностных распределений следует из Усиленного Закона Больших Чисел. На первом этапе для случая независимых убытков (поскольку их сумма является наибольшей) была получена матрица

представляющих для каждого t, агрегированное значение совокупного убытка, усредненное по t-h траекториям. Затем для каждого вектора V относительная погрешность точности расчета была получена как:

Установленная точность На рисунке 7.1 Приложения №7 «Анализ сходимости и устойчивости модели» приведены полученные результаты вычислений значений Для оценки устойчивости разработанной модели АМА к возмущениям внешних параметров проведено исследование зависимости CaR от возмущений параметров Полученные результаты продемонстрированы на рисунках 7.2, 7.3 Приложения №7 и проанализированы далее. Анализ полученных результатов Как видно из полученных результатов основным источником операционного риска является «внешнее мошенничество». События данной категории наилучшим образом аппроксимируются при помощи экстремальных распределений с «тяжелыми хвостами» (в рассмотренном примере  Предельное поведение экстремальных распределений величин убытков играет ключевую роль при моделировании величины рискового капитала и расчете квантилей и моментов их вероятностных распределений. Как видно из рис. 10.2 при Чувствительность величины CaR к возмущениям остальных параметров Чувствительность к изменениям параметров Чувствительность модели к структуре корреляций убытков (параметр Corr) продемонстрирована в Приложении №6 «Сравнение расчетных значений рискового капитала». В таблице 6.1 приведены значения величины CaR для расчета рискового капитала методом LDA ( Использование экстремальных распределений приводит также к высоким значениям квантилей высоких порядков: На основании результатов проведенных расчетов (таблица 2) значения квантилей 99.9% и 99.5% для меры ES отличаются более чем в 5 раз (1871 и 353 млн. рублей соответственно). Учитывая, что вероятность наступления катастрофических событий менее 0.01%, для расчета величины рискового капитала в рамках подхода АМА рекомендуется использование меры Величину франшизы целесообразно подбирать исходя из требований Базель II о максимально возможном коэффициенте В рассмотренном примере величину франшизы страхового полиса ВВВ для категории риска «внешнее мошенничество» целесообразно установить равной 850 млн. рублей, величины CaR, рассчитанные на основе мер

Предполагаемый экономический эффект от применения разработанной модели АМА составляет 12% (для копулы Гаусса) и до 30% (для копулы Гаусса и программы страхования ВВВ Stop Loss) экономии рискового капитала, по сравнению с подходом LDA. Величина рискового капитала основе отчетности РСБУ рассмотренного Банка за 2010г. составила:

что составляет 2.7% собственных средств Банка. Таким образом, завышенная более чем в два раза расчетная величина рискового капитала, в сочетании с нулевой управленческой ценности подхода BIA должны побуждать кредитные организации к переходу на усовершенствованный подход АМА.

Заключение Управление рисками в России пока практикуется мало, однако участники кредитного рынка, первыми столкнувшись с необходимостью учета рисковых факторов, уже используют этот инструментарий (особенно в банковской и страховой сферах). При выборе конкретного средства разрешения финансового риска следует исходить из следующих принципов: нельзя рисковать больше, чем это моет позволить собственный капитал; нельзя рисковать многим ради малого; следует предугадывать последствия риска. Применение на практике этих принципов означает, что необходимо рассчитать максимально возможный убыток по данному виду риска, сопоставить его с объемом капитала предприятия, подвергаемого данному риску, а затем сопоставить весь возможный убыток с общим объемом собственных финансовых ресурсов. И только сделав последний шаг возможно определить: не приведет ли данный риск к банкротству предприятия. Таким образом в управлении финансовыми рисками и рисками вообще участвую все функции цикла финансового менеджмента: от планирования до контроля. Важным аспектом проблемы рисков являются организационные моменты управления рисками. На каждом предприятии должен существовать орган управления рисками с определенными функциональными обязанностями и необходимыми материальными, финансовыми, трудовыми и информационными ресурсами. В представленной работе составлена и решена задача экономико-математического моделирования процессов наступления убытков кредитных организаций, связанных с операционным риском, расчета величины рискового капитала на их покрытие. Убытки от операционного риска интерпретируются как случайные величины. При этом рассмотрены два основных источника неопределенности - частота наступления и величина убытков, которые исследуются в работе отдельно. В качестве вероятностных распределений частот наступления убытков используются биномиальное и обобщенное распределение Пуассона. В качестве вероятностных распределений величин убытков используется обобщенное распределение Парето. Моделирование совокупной величины потерь реализовано при помощи численной аппроксимации свертки их вероятностных распределений. Разработан алгоритм стохастического моделирования зависимых случайных процессов с предопределенной структурой зависимости на основе теории копул и быстрого преобразования Фурье. На основе которого, реализована вероятностная модель прогнозирования потенциальных операционных убытков кредитных организаций и расчет требуемого экономического капитала на их покрытие. Поставлена и решена задача эффективного распределения полученной величины рискового капитала между подразделениями кредитной организации. Полученным результатом является то, что в терминах неатомической' теории игр принцип когерентного (эффективного) распределения рискового капитала может быть однозначно определен через вектор Аумана-Шепли, который всегда существует, единственный и, в отличие от атомических игр, всегда принадлежит ядру игры. В третьей главе проведена оценка экономической эффективности и устойчивости разработанной методики, определены основные этапы внедрения и информационного сопровождения. Разработана комплексная система качественных показателей операционного риска, необходимая для проведения сценарного моделирования по редким категориям событий, а также мониторинга профиля операционного риска кредитной организации. Демонстрация функционирования реализованной методики проведена для упрощенной модели АМА на примере расчета величины рискового капитала кредитного банка средней величины. Полученный экономический эффект от применения модели составил 6%-30% экономии рискового капитала (для различных структур зависимостей убытков и мер риска), по сравнению с традиционными методиками расчетов. На основании чего, сделан вывод об экономической эффективности применения разработанной модели для оценки и управления операционным риском кредитных организаций.

Список использованной литературы 1. Ауман Р., Шепли Л. Значения для неатомических игр. - М. Мир, 1997.-378с. 2. Артюхов СВ., Базюкина О.А., Королев В.Ю., Кудрявцев А.А. Модель оптимального ценообразования, основанная на процессах риска со случайными премиями. // Системы и средства информатики. Специальный выпуск. - М.: ИПИРАН, 2005.-523с. 3. Бенинг В.Е., Королев В.Ю. Асимптотические разложения для вероятности разорения в классическом процессе риска при малой нагрузке безопасности // Обозрение прикладной и промышленной математики. Т. 7, вып. 1, 2000.-905с. 4. Бенинг В. Е., Королев В. Ю. Введение в математическую теорию риска. - М.: МАКС-Пресс, 2000.-645с. 5. Бенинг В. Е., Королев В. Ю. Обобщенные процессы риска. — М.: МАКС-Пресс, 2000.-723с. 6. Васин А.А., Морозов В.В. Теория игр и моделей математической экономики. - М.: МАКС Пресс, 2005.-368с. 7. Дубров A.M., Лагоша Б.А., Хрусталёв Е.Ю. Моделирование рисковых ситуаций в экономике и бизнесе. - М.: Фин. и стат., 2000.-1012с. 8. Егорова Н.Е.,Смулов А.С.Предприятия и банки: взаимодействие, экономический анализ и моделирование.-М.;Дело,2002.-549с. 9. Емельянов А.А. Имитационное моделирование в управлении рисками. -СПБ: Санкт-Петербургская инженерно-экономическая академия, 2000.-176с. 10. Калашников В.В. Константинидис Д. Вероятность разорения - Фундаментальная и прикладная математика. - Т.2, вып. 4, 2006.-801с. 11. Катилова Н.В., Сорин Э. Практика ключевых индикаторов для операционных рисков. Управление финансовыми рисками - №2, 2006.-608с. 12. Кетков Ю., Кетков А., Шульц М. MATLAB 7 Программирование, численные методы. Санкт-Петербург «БХВ-Петербург», 2005.-534с. 13. Колмогоров А.Н., Фомин СВ. Элементы теории функций и функционального анализа. - М.: Наука, 1992.-756с. 14. Колемаев В.А. Математическая экономика. - М.: ЮНИТИ, 1998.-286с. 15. Королев В.Ю., Бенинг В.Е., Шоргин С.Я. Математические основы теории риска: Учебн. Пособ.- М.:ФИЗМАТЛИТ, 2007.-446с. 16. Лобанов А.А., Чугунов А.В. Энциклопедия финансового риск- менеджмента. - М., Альпина Бизнес Букс, 2005.-532с. 17. Мак Т. Математика рискового страхования. - М.: Олимп-Бизнес, 2005. 18. Меньшиков И.С., Шелагин Д.А. Кооперативное распределение рискового капитала. - М.: Вычислительный центр РАН, 2001.-272с. 19. Мищенко А.В. Экономико-математическое моделирование структуры капитала компании. Ученые записки Российской Академии предпринимательства № 17, 2009.-202с. 20. Ольхова Р.Г. Банковское дело. Управление в современном банке. Учебное пособие. М., КноРус,2008.-424с. 21. Сазыкин Б.В. Управление операционным риском в коммерческом банке. - М.: Вершина, 2008.-344с. 22. Темнов Г.О. Математические модели риска и случайного притока взносов в страховании. // Дис. канд. физ.-матем. наук. — С.-Петербург: С.-Петербургский гос. архитектурно-строительный ун-т, 2004.-150с. 23. Фалин Г.И. Математический анализ рисков в страховании. - М.: Российский юридический издательский дом, 1994.-234с. 24. Шахов В.В. Введение в страхование. — М.: Финансы и статистика, 1992.-472с. 25. Шевцова И. Г. О точности нормальной аппроксимации для распределений пуассоновских случайных сумм. // Обозрение прикладной и промышленной математики, 2006.-182с. 26. Шевцова И. Г. Уточнение структуры оценок скорости сходимости в центральной предельной теореме для сумм независимых случайных величин. // Дис. канд. физ.-матем. наук. — МГУ, 2006.-234с. 27. Щелов О. Управление операционным риском в коммерческом банке. Бухгалтерия и банки, 2006 - №6.-482с. 28. Ширяев А.Н. Теория вероятностей. - М.: Наука, 1989.-1014с. 29. Ширяев А.Н. Актуарное и финансовое дело: современное состояние и перспективы развития. // Обозрение прикладной и промышленной математики.-1994. - Т.1.-680с. 30. Ширяев А.Н. Вероятностно-статистические модели эволюции финансовых индексов. // Обозрение прикладной и промышленной математики, - 1995.- Т.2,.-814с. 31. Ширяев А.Н. Основы стохастической финансовой математики. Факты. Модели. - М.: Фазис, 1998.-422с. 32. Ширяев А.Н. Основы стохастической финансовой математики. Теория. - М.: Фазис, 1998.-446с. 33. Штойян Д. Качественные свойства и оценки стохастических моделей. — М.: Мир, 1999.-736с. 34. Халл Д. Опционы, фьючерсы и другие производные финансовые инструменты. Изд. 6, М. «Вильяме», 2007.-534с. 35. Basel Committee on Banking Supervision. International Convergence of Capital Measurement and Capital Standards: a Revised Framework, Comprehensive Version. // Basel: Bank for International Settlements, 2006.-256с.

Приложения

Приложение 1 «Типичные банковские риски» В соответствии с Письмом ЦБ РФ №70-Т от 23.06.2006 г. «О типичных банковских рисках» и Положениям ЦБ РФ N 242-П от 16.12.2003 г. «Об организации внутреннего контроля в кредитных организациях и банковских группах», под банковским риском понимается присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т.д.) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т.д.).

К типичным банковскими рисками относятся: Кредитный риск - риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора. Страховой риск (включая риск неперевода средств) - риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических, политических, социальных изменений, а также вследствие того, что валюта денежного обязательства может быть недоступна контрагенту из-за особенностей национального законодательства (независимо от финансового положения самого контрагента). Рыночный риск - риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов Продолжение приложения 1 кредитной организации, а также курсов иностранных валют и (или) драгоценных металлов. Рыночный риск включает в себя: фондовый риск, валютный и процентный риски. Фондовый риск - риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты под влиянием факторов, связанных как с эмитентом фондовых ценностей и производных финансовых инструментов, так и общими колебаниями рыночных цен на финансовые инструменты. Валютный риск - риск убытков вследствие неблагоприятного изменения курсов иностранных валют и (или) драгоценных металлов по открытым кредитной организацией позициям в иностранных валютах и (или) драгоценных металлах. Процентный риск - риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам кредитной организации. Риск ликвидности - риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме. Риск ликвидности возникает в результате несбалансированности финансовых активов и финансовых обязательств кредитной организации (в том числе вследствие несвоевременного исполнения финансовых обязательств одним или несколькими контрагентами кредитной организации) и (или) возникновения непредвиденной необходимости немедленного и единовременного исполнения кредитной организацией своих финансовых обязательств. Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения Продолжение приложения 1 служащими кредитной организации и (или) иными лицами (вследствие некомпетентности, непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий. Правовой риск - риск возникновения у кредитной организации убытков вследствие: · несоблюдения кредитной организацией требований нормативных правовых актов и заключенных договоров; · допускаемых правовых ошибок при осуществлении деятельности (неправильные юридические консультации или неверное составление документов, в том числе при рассмотрении спорных вопросов в судебных органах); · несовершенства правовой системы (противоречивость законодательства, отсутствие правовых норм по регулированию отдельных вопросов, возникающих в процессе деятельности кредитной организации); · нарушения контрагентами нормативных правовых актов, а также условий заключенных договоров. Стратегический риск - риск возникновения у кредитной организации убытков в результате ошибок, допущенных при принятии решений, определяющих стратегию деятельности и развития кредитной организации и выражающихся в неучете или недостаточном учете возможных опасностей, которые могут угрожать деятельности кредитной организации, неправильном или недостаточно обоснованном определении перспективных направлений деятельности, в которых кредитная организация может достичь преимущества перед конкурентами, отсутствии или обеспечении в неполном объеме необходимых ресурсов и организационных мер, которые должны обеспечить достижение стратегических целей деятельности кредитной организации. Приложение 2 «Классификация событий и факторов операционного риска» Таблица 2.1 Классификация факторов операционного риска

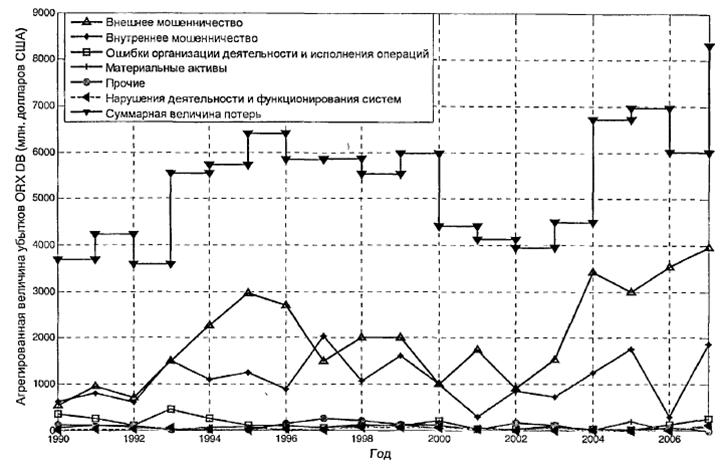

Приложение 3 «Статистика убытков кредитных организаций, связанных с операционным риском»

Таблица 3.1 |

||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-29; просмотров: 405. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

агрегированных величин убытков. Ее расчет проводился частями, в связи с ограниченностью максимального объема данных MATLAB. Затем по 100 случайно выбраны точкам

агрегированных величин убытков. Ее расчет проводился частями, в связи с ограниченностью максимального объема данных MATLAB. Затем по 100 случайно выбраны точкам  из общего числа симуляций были отобраны 15 векторов:

из общего числа симуляций были отобраны 15 векторов: ,

,

достигается при числе итераций

достигается при числе итераций  , что подтверждает сходимость итерационного процесса к искомому результату.

, что подтверждает сходимость итерационного процесса к искомому результату. . С учетом полученных результатов, во всех проведенных в работе вычислениях величины рискового капитала число итераций было выбрано

. С учетом полученных результатов, во всех проведенных в работе вычислениях величины рискового капитала число итераций было выбрано  .

. .

. ).

). величина CaR растет с экспоненциальной скоростью, при

величина CaR растет с экспоненциальной скоростью, при  величина CaR составляет 10 млрд. рублей.

величина CaR составляет 10 млрд. рублей. модели оказывается менее значительной. Вторым по чувствительности параметром является

модели оказывается менее значительной. Вторым по чувствительности параметром является  . Это объясняется тем, что «внешнее мошенничество», имея

. Это объясняется тем, что «внешнее мошенничество», имея  порядок среднего и показателей Var,ES «перекрывает» остальные категории риска даже в случае значительных возмущений их параметров. Чувствительность к изменению частоты наступления событий «внешнее мошенничество» также имеет экспоненциальный порядок роста.

порядок среднего и показателей Var,ES «перекрывает» остальные категории риска даже в случае значительных возмущений их параметров. Чувствительность к изменению частоты наступления событий «внешнее мошенничество» также имеет экспоненциальный порядок роста. является несущественной.

является несущественной. ), случая независимых величин убытков (

), случая независимых величин убытков (  ), копулы Гауса (

), копулы Гауса (  ), t-копул Стьюдента с v=1,3,5 степенями свободы -

), t-копул Стьюдента с v=1,3,5 степенями свободы -  соответственно.

соответственно. в сочетании с механизмом ограничения величины максимальных убытков за счет программы страхования ВВВ Stop Loss с высокой франшизой.

в сочетании с механизмом ограничения величины максимальных убытков за счет программы страхования ВВВ Stop Loss с высокой франшизой. уменьшении CaR за счет страхования.

уменьшении CaR за счет страхования.

, полученная по методике BIA на

, полученная по методике BIA на