|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

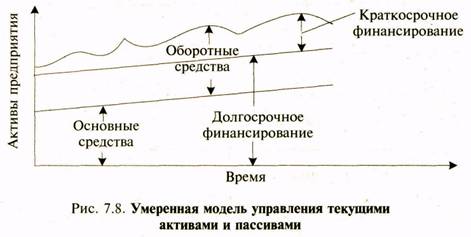

Умеренная модель управления текущими активами и пассивами ⇐ ПредыдущаяСтр 9 из 9 Текущие активы Текущие пассивы 1. Текущие активы составляют 1. Относительно усредненный 2. Усредненный период оборачиваемости оборотных средств Графически данная модель управления текущими активами и пассивами представлена на рис. 8.

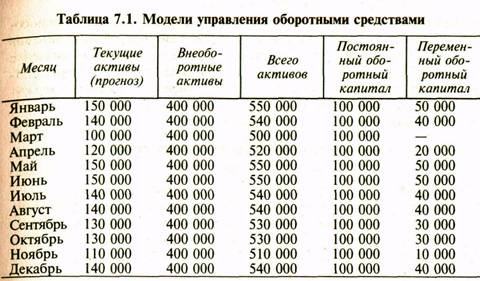

Умеренная финансовая политика управления оборотными средствами представляет собой компромисс между агрессивной и консервативной моделью. В этом случае все параметры (экономическая рентабельность, оборачиваемость, ликвидность) усреднены. Рассмотрим на примере сравнительные результаты применения различных моделей управления текущими активами исходя из следующих данных (табл. 1 и рис. 9): - выручка от реализации продукции — 480 000 тыс. руб.; - прибыль от реализации продукции — 80 000 тыс. руб.;

- внеоборотные активы — 500 000 тыс. руб.

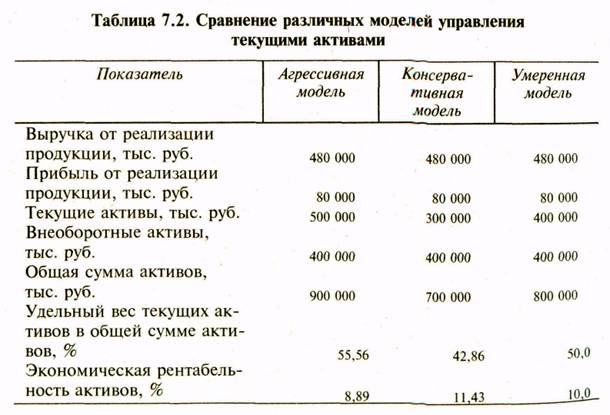

Исходя из данных условий можно сделать следующие выводы: • постоянный оборотный капитал равен 100 000 тыс. руб. • минимальная потребность в источниках финансирования всех активов предприятия в марте составила 500 000 тыс. руб. • максимальная потребность в источниках финансирования всех активов предприятия наблюдается в январе, мае и июне: 550 000 тыс. руб. • прямая 1 характеризует агрессивную модель управления текущими активами, если долгосрочные пассивы будут составлять 500 000 тыс. руб., а остальная потребность будет покрываться за счет краткосрочной кредиторской задолженности. Тогда чистый оборотный капитал будет равен 100 000 тыс. руб. (500 000 - 400 000).  • прямая 2отражает консервативную модель управления текущими активами. В этом варианте долгосрочные пассивы покрывают внеоборотные активы и большую часть переменного оборотного капитала. Чистый оборотный капитал равен 145 000 тыс. руб. (545 000 - 400 000). • прямая 3показывает умеренную модель управления текущими активами, когда долгосрочные пассивы покрывают постоянный оборотный капитал и половину переменного оборотного капитала. Чистый оборотный капитал при такой модели управления составит 125 000 тыс. руб. (525 000 — 400 000). Финансовый менеджер должен оценить экономическую рентабельность управления оборотными средствами на основе сравнения различных моделей управления текущими активами (табл. 2).

Исходя из всесторонней оценки размера, состава и структуры текущих активов финансовый менеджер может разработать комплексную политику управления оборотными средствами на каждый конкретный период производственной деятельности предприятия.

1. Дайте характеристику текущих затрат предприятия. 2. Что можно отнести к условно-переменным затратам? 3. Что можно отнести к условно-постоянным затратам? 4. Для чего финансовому менеджеру необходима классификация затрат на постоянные и переменные? 5. Как определить порог рентабельности? 6. Из чего состоит стратегия управления текущими затратами? 7. Что такое оборотные активы и каков их состав? 8. Что относится к объектам управления оборотными активами? 9. Какие модели управления оборотными активами вы знаете? Назовите их достоинства и недостатки. |

||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 324. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |