|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

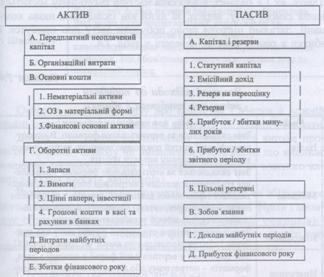

Особливості складання балансового звітуДжерелом даних для складання балансового звіту виступає Головна книга. У країнах, які не мають законодавчо закріпленої форми балансу, структура статей звіту про майновий стан відповідає специфіці конкретної фірми і встановлюється відповідно до принципу повного розкриття господарської інформації, що особливо характерно для країн англо-американської системи обліку. Однією із відмінностей побудови бухгалтерського балансу в різних країнах є форма розташування активу і пасиву (вертикальна чи горизонтальна) і угрупування статей. Порядок розміщення статей у балансі може значно варіюватися. Так, баланс у горизонтальній формі - актив ліворуч, пасив праворуч - складається в Бельгії, Італії, Німеччині, Португалії, Росії, США, Україні, Франції. У Великобританії було прийнято зворотне розміщення, а останнім часом статті балансу записуються одна за одною. У Нідерландах законодавчо закріплені дві форми балансу, які можуть використовуватися, вертикальна, або горизонтальна. У Великобританії «Закон про компанії» 1985 року передбачає використання обох форм побудови балансу. У Швейцарії взагалі не встановлена обов'язкова форма балансу, він може бути представлений у горизонтальній чи вертикальній формі. Порядок класифікації не має значення: оборотні кошти і кредиторську заборгованість (до одного року) можна відображати до чи після основних коштів і капіталу. Однак законом встановлена мінімально необхідна структура балансу. Так, відповідно до Кодексу зобов'язань, баланс має містити чотири розділи: оборотні та основні кошти, кредиторську заборгованість і капітал. Наприкінці балансу італійських корпорацій вказуються всі забалансові зобов'язання компанії: гарантії видані й отримані, доручення, договірні зобов'язання щодо майбутніх купівель і продажів, майбутні виплати по лізингу. Безумовно, це досить важлива інформація, що дає можливість зовнішнім користувачам бухгалтерської звітності одержати реальне уявлення про фінансовий стан компанії та оцінити ймовірні ризики в майбутньому.  Принцип групування статей у балансі в різних країнах неоднорідний. Так, в Італії і Німеччині статті групуються за економічним змістом. У деяких країнах групування здійснюється за ступенем ліквідності. Наприклад, у Франції, Росії, Молдові, а також країнах, що використовують МСФЗ як національні стандарти, статті розміщуються в порядку збільшення ліквідності; у країнах англо-американської системи обліку, Естонії - у порядку її зменшення. Згідно з 4-ю Директивою ЄС розроблені загальні схеми надання балансу. Так, форма 2 балансу має таку структуру (рис. 8.1).

Таблиця 8.3 - Визначення поняття "активи" і його економічний зміст

Згідно з МСФО 1 «Надання фінансових звітів» кожній компанії, ґрунтуючись на характері своєї діяльності, варто самостійно вирішувати: подавати чи не подавати поточні і непоточні активи, а також поточні і непоточні зобов'язання у вигляді окремої класифікації в балансі. Якщо фірма вирішить не робити цієї класифікації, варто подавати всі активи і зобов'язання в порядку їх ліквідності. Як свідчать дослідження, у більшості випадків країни з діючим єдиним загальноприйнятим планом рахунків мають, відповідно, і регламентовану форму балансу. У країнах, в яких компанії розробляють власний план рахунків, форма балансу представлена в довільній формі, і законодавче регламентований лише мінімальний набір інформації, необхідної для відображення в балансовому звіті. Адресна частина балансу у всіх країнах має містити назву компанії, її юридичний статус і дату складання. Відзначимо, що дата складання звітності може бути довільною. Єдина вимога - постійність обраної дати. У більшості країн це останній день звітного періоду.

Інформація бухгалтерського балансу дозволяє судити про кількісні і структурні зміни, що відбуваються за звітний період у складі активів компанії, а так само про джерела фінансування даних змін. Баланс дає можливість проаналізувати, якою мірою приріст вартості майна корпорації був забезпечений за рахунок залучених джерел (за рахунок кредиторської заборгованості) і якою мірою за рахунок збільшення власних джерел фірми. ЗВІТ ПРО ПРИБУТОК І ЗБИТКИ Найважливішою формою вираження ділової активності корпорації є обсяг фінансового результату за певний період, а саме: прибуток чи збиток від операційної, інвестиційної і фінансової діяльності. У діловому світі інформація про формування і використання прибутку розглядається як найважливіша частина фінансової звітності компанії. У більшості країн законодавче закріплені кілька форм звіту про прибуток і збитки, серед яких господарські суб'єкти мають право обирати форму, що найбільш точно представляє елементи результатів діяльності. Звіт про прибуток і збитки, або, як його ще називають у деяких країнах, - звіт про фінансові результати, акумулює інформацію про доходи і витрати компанії за звітний період. Також, як і в балансі, в адресній частині цього звіту міститься назва самого звіту, період, за який він складений, назва компанії. Загальні підходи щодо побудови звіту про прибуток і збитки в різних країнах наведені у табл. 8.4.

Таблиця 8.4 - Загальні підходи до побудови звіту про прибуток і збитки

Основою складання звіту про прибуток і збитки в кожній країні є такі елементи фінансової звітності, як доходи і витрати. Доход- це валове надходження економічної вигоди протягом звітного періоду чи зменшення зобов'язань, що виникає в процесі діяльності фірми і викликає збільшення власного капіталу (крім внесків акціонерів). Витрата- це зменшення коштів корпорації чи збільшення його зобов'язань, що виникає в процесі діяльності фірми і зменшує обсяг власного капіталу (крім витягу внесків учасників). Згідно з МСФЗ 1 «Надання фінансових звітів», у звіті про прибуток і збитки мають бути відбиті такі показники: * доход; * результати операційної діяльності; * фінансові витрати; * частина прибутків і збитків спільних підприємств, що нараховується методом участі в капіталі; * податкові витрати; * прибуток або збитки від звичайної діяльності; * екстраординарні статті; * чистий прибуток або збиток за період. Вплив різних видів діяльності, операцій і економічних подій компанії відрізняється нестабільністю, ризиком і непередбачуваністю; розкриття елементів результатів діяльності допомагає зрозуміти отримані результати й оцінити майбутні. Додаткові рядки включаються до звіту про прибуток і збитки, а порядок надання статей переглядається в разі потреби роз'яснення елементів результатів діяльності. МСФЗ рекомендує фірмам проводити аналіз доходів і витрат, заснований на класифікації доходів і витрат за функціональною ознакою або за їх характером. Статті витрат підлягають подальшому розподілу на підкласи з метою виділення ряду компонентів фінансових результатів діяльності, що можуть відрізнятися з точки зору стабільності, потенціалу, прибутку чи збитку і передбачуваності. Таку інформацію надають двома способами: 1) Метод характеру витрат. При цьому витрати поєднують у звіті про прибуток і збитки відповідно до їх характеру (наприклад, амортизація, придбання матеріалів, транспортні витрати, зарплата, витрати на рекламу тощо) і не перерозподіляють відповідно до їхніх функцій. Цей метод простий у застосуванні. 2) Метод функції витрат або «собівартості реалізованої продукції», відповідно до якого витрати класифікуються відповідно до їхніх функцій як частина собівартості реалізації чи збуту адміністративної діяльності. Це дає більш докладну інформацію користувачам, ніж перший спосіб, але розподіл витрат за функціями може бути довільним і вимагати зваженого судження. Корпорації, що використовують другий спосіб, повинні надавати додаткову інформацію про характер витрат. Усі статті доходів і видатків, які з'явилися у поточному періоді, включаються у визначення чистого прибутку чи збитку за даний період. Практично всі ці статті виникають у ході звичайної діяльності компанії. І тільки в окремих випадках подія чи операція призводять до виникнення екстраординарної статті. Під екстраординарними статтями розуміють доходи або витрати, які виникають у результаті подій чи операцій, що різко відрізняються від звичайної діяльності фірми. Наприклад, збитки, спричинені стихійним лихом, можуть вважатися екстраординарною подією для багатьох корпорацій. Розкриття характеру і суми кожної екстраординарної статті можна наводити безпосередньо в звіті про прибуток і збитки чи розкривати в примітках до фінансової звітності. У США головним призначенням звіту про прибуток і збитки є відображення змін капіталу акціонерів компанії під впливом доходів і витрат, отриманих у звітному періоді. Компанії користуються свободою при виборі формату надання звіту. Існує два способи їх складання - одноступінчастий і багатоступінчастий. Одноступінчаста форма має спрощений вигляд і дозволяє розрахувати чистий прибуток, віднімаючи від загальної суми доходів загальну суму витрат. При багатоступінчастому способі в звіті про прибуток і збитки окремо відображається основна, діяльність яка не повторюється з періоду в період, фінансова діяльність, податкові платежі, операції філій компанії та інші подібні показники. І за кожним видом доходів визначається фінансовий результат, а потім - прибуток до оподаткування і чистий прибуток, що залишається в розпорядженні фірми. В обліку використовують обидві форми, але перевага надається багатоступінчастій формі. 4-а Директива ЄС передбачає загальні форми надання звіту про прибуток і збитки. Компанія має право вибирати між вертикальним і горизонтальним форматами. Горизонтальний формат звіту надає більше інформації, на відміну від вертикального: статті витрат показані в одній колонці, а статті доходів - в іншій, при цьому величина прибутку чи збитку виступає їх результативною величиною. |

|||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 338. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |