|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

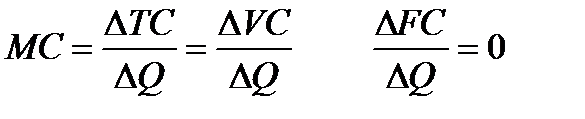

Издержки, прибыль. Равновесие фирмы.Издержки– это денежное выражение затрат производственных факторов, необходимых для осуществления фирмой своей производственной и реализационной деятельности. В условиях рыночной экономики измерение издержек необходимо производить с использованием двух методов: бухгалтерского и метода альтернативной стоимости. Бухгалтерский (затратный) метод основывается на учете явных (внешних) издержек, которые отображаются в финансовых отчетах фирм. Это традиционный метод. В бухгалтерском методе издержки называют бухгалтерские или внешние. Для производства товаров расходуются денежные средства на приобретение ресурсов из внешних источников: приобретение материалов, сырья, рабочей силы и т.д. Бухгалтерские издержки разделяют на постоянные и переменные. Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не зависит напрямую от изменения объема и структуры производства. Обычно к постоянным издержкам относят: расходы на содержание производственных зданий и сооружений, оборудования; оплату труда административно-управленческого персонала, оплату услуг связи и т.д. Переменные издержки (VC) – это издержки, величина которых в любом периоде находится в непосредственной зависимости от изменения объема и структуры производства. К переменным издержкам относят: оплату сырья, комплектующих; зарплату рабочих основного производства; расходы на электроэнергию для станков и машин основного производства и т.п. В сумме постоянные и переменные издержки образуют валовые издержки (ТС). В долгосрочном периоде все издержки ведут себя как переменные.  Издержки, приходящиеся на единицу продукции, называются средними издержками (AVC, AFC, ATC). С помощью метода предельного анализа обычно изучают динамику валовых издержек. Поэтому предельными издержками (МС) называют приращение валовых издержек, вызванное увеличением объема производства более чем на единицу. Собственно предельными издержками называют приращение ТС, вызванное увеличением объема производства ровно на единицу.

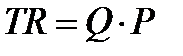

Метод альтернативной стоимости основан на расчете издержек утраченных возможностей (или издержек выбора). Под издержками утраченных возможностей понимают издержки и потери дохода, которые возникают в результате отдачи предпочтения какому-то одному способу хозяйственной деятельности при отказе от других возможных. Этот метод учитывает внутренние издержки. Не все необходимое для производства товаров фирма приобретает на рынке. Она может использовать собственные ресурсы (или внутренние): продукцию, произведенную внутри фирмы, средства производства. Собственные здания, землю, финансовые активы фирма может сама не использовать для производства товаров, а передать в аренду или продать, получив в итоге дополнительный доход. Тем самым эти ресурсы фирма может использовать альтернативно: либо самой, либо передать другим фирмам. Таким образом, внутренние издержки – это неоплаченные издержки на собственный и самостоятельно используемый ресурс, поэтому они являются важной частью экономических издержек фирмы. Разность между общей выручкой (или объемом продаж) и валовыми издержками называется прибылью Pr = TR – TC Общий доход (выручка, объем продаж) определяется произведением количества реализуемой продукции на ее цену

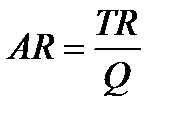

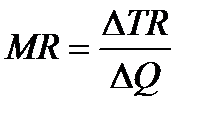

Средний доход Предельный доход Предельный доход рассчитывается при В силу существования различных видов издержек принято также и выделять различные виды прибыли: Нормальная прибыль – необходимый, нормальный доход, возникающий при ведении бизнеса, и выражающий цену выбора предпринимателем сферы приложения его капитала. Размеры нормальной прибыли зависят от упущенной выгоды. Она определяется самим предпринимателем, как оценка альтернативной возможности приложения его капитала и предприимчивости. Нормальная прибыль включает в себя норму отдачи на капитал и норму предпринимательского дохода. У предпринимателя всегда сохраняется возможность не вести собственный бизнес, а вложить капитал в банки или приобретение ценных бумаг и стать наемным менеджером. Перечисленные нормы отдачи и дохода всегда рассчитываются как величина относительная и выражаются в процентах. Разница между общим доходом фирмы и экономическими издержками, включающими в себя нормальную прибыль, является экономической прибылью. Это то, что можно считать сверхдоходом. Экономическая прибыль – важнейший стимул для вступления новых конкурентов в данную отрасль. С учетом применения при расчете издержек бухгалтерского метода и метода альтернативной стоимости структура выручки компании может быть представлена следующим образом:

Равновесие фирмы. Несмотря на то, что в смешанной экономике фирма может ставить перед собой различные альтернативные цели, традиционно в микроэкономике принято рассматривать фирму, максимизирующую прибыль. В условиях совершенной конкуренции ни одна из фирм не влияет на цену своей продукции. Поэтому, чтобы максимизировать прибыль предприниматель может только увеличить объем производимой продукции. Какое продукции фирма должна производить, чтобы максимизировать прибыль? Если предельный доход MR больше предельных издержек MC, значит прибыль увеличивается. Profit=MR-MC Если P>MC, то производство необходимо расширять Если P<MC,то производство надо сокращать. И максимум общей прибыли достигается тогда, когда наступает равенство между ценой и предельными издержками: P=MC Когда фирма достигла такого соотношения, она не станет увеличивать производство, выпуск будет стабильным, отсюда и название «равновесие фирмы». Рациональное поведение фирмы в условиях несовершенной конкуренции иное. Фирма влияет на цену своей продукции. Если на рынке совершенной конкуренции дополнительный доход от продаж следующих одна за другой единиц продукции неизменен и равен рыночной цене, то на монополистическом рынке увеличение продаж снижает цену, а значит, и дополнительный, т.е. предельный доход. Это возникает потому, что при насыщенном рынке можно увеличить производство, только снижая цены. Существуют два способа определения объема производства: При сопоставлении валовых показателей: TR – TC = Pr→ max; При сопоставлении предельных показателей: MR = MC Чтобы получить максимальную прибыль в условиях несовершенной конкуренции, объемы производства и реализации следует увеличивать до тех пор, пока предельные издержки, связанные с производством каждой дополнительной единицы продукции, будут меньше, чем предельный доход, получаемый от реализации этой единицы прдукции. Если MR>MC, то производство необходимо расширять; Если MR<MC,то производство надо сокращать; Если MR=МС, фирма получает максимальную прибыль. Контрольные вопросы по теме №6 1. Какие источники формирования производственного капитала Вы знаете? 2. Какие существуют элементы производственного капитала? 3. Что такое амортизация? Амортизируется ли оборотный капитал? 4. Что такое издержки производства? 5. Как можно классифицировать издержки? 6. Что такое доход фирмы? 7. Что такое прибыль фирмы? В чем отличие экономической и бухгалтерской прибыли? 8. Определите условие максимизации прибыли. 9. Объясните условие равновесия фирмы на рынке совершенной конкуренции. 10. Объясните условие равновесия фирмы на рынке несовершенной конкуренции.

Литература

1.Базылев Н.И. Экономическая теория: учебник для вузов. – М.: Инфра-М, 2008. Гл. 12. 2.Макконнелл К., Брю С. Экономикс.-М.: Инфра-М, 2003. Гл. 24. 3. Нуреев Р.М. Курс микроэкономики: учебник. М.: Норма: Инфра-М, 2010, 576 с. 4. Основы экономической теории: Учеб.пособие. Ч.1 / В.Н. Волович, В.М. Васильцова, И.Б. Сергеев, С.А. Тертышный, Н.Ю. Кирсанова, О.М. Ленковец. - СПб: изд. СПГГИ (ТУ) им. Г.В. Плеханова, 2007, 92 с. 5.Самуэльсон П., Нордхауз В.: Пер.с англ.: 16-е изд. – М.: Издательский дом «Вильямс», 2003. Гл. 7. 6.Селищев А.С. Практикум по микроэкономике. – СПб.: Питер, 2005. Гл. 6. 7.Симкина Л.Г. Экономическая теория: Учебное пособие. – СПб: Питер, 2012. Гл.7.

|

||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 487. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

.

.