|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Моделирование и прогнозирование временного ряда с помощью ARMA- и ARIMA- процессов __

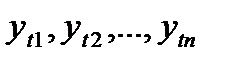

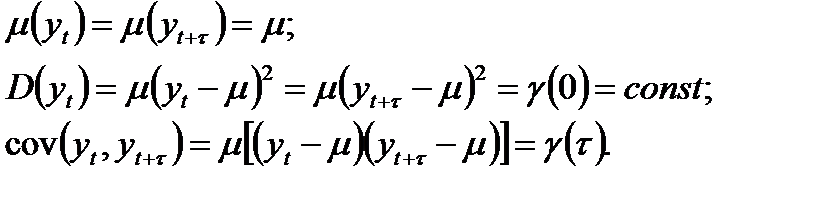

7.1. Стационарные ВР и их основные характеристики. 7.2. Модели стационарных временных рядов. 7.3. Прогнозирование ARMA – процессов. 7.4. Методология Бокса – Дженкинса. Стационарные временные ряды и их основные характеристики Рассмотрим формальное определение стационарности. Стохастический процесс Под стационарным процессом в слабом смысле (в широком смысле) понимается стохастический процесс, для которого среднее и дисперсия независимо от рассматриваемого периода времени имеют постоянное значение, а автоковариация зависит только от длины лага между рассматриваемыми переменными:

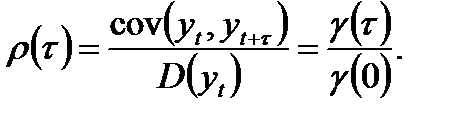

Из этого следует, что автокорреляция будет зависеть только от сдвига по времени При анализе изменения С понятием автоковариационной функции тесно связано понятие автокорреляционной функции (АКФ):

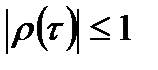

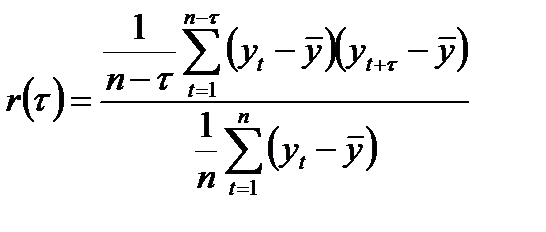

Значения АКФ также характеризуют тесноту статистической связи между уровнями временного ряда, разделенными Выборочная оценка коэффициента автокорреляции

где

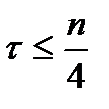

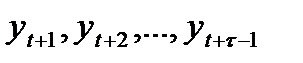

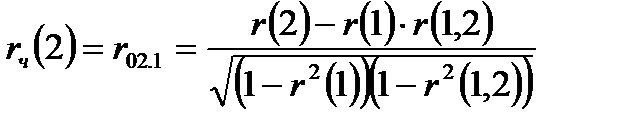

Числитель выражения представляет выборочную оценку коэффициента автоковариации. В практических руководствах рекомендуется поддерживать соотношение Для стационарного временного ряда с увеличением Идея перенесения частной корреляции на временные ряды находит свое выражение в частной АКФ – ЧАКФ. С помощью ЧАКФ измеряется корреляция между уровнями ряда Например, коэффициент частной автокорреляции

Формула для расчета выборочной оценки частного коэффициента автокорреляции:

Например,

где

В практической аналитической работе стационарность временного ярда означает отсутствие[21]: · тренда; · систематических изменений дисперсии; · строго периодичных флуктуаций; · систематически изменяющихся взаимосвязей между элементами временного ряда. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 510. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

называется стационарным в сильном смысле (строго стационарным или стационарным в узком смысле), если совместное распределение вероятностей всех переменных

называется стационарным в сильном смысле (строго стационарным или стационарным в узком смысле), если совместное распределение вероятностей всех переменных  точно то же самое, что и для переменных

точно то же самое, что и для переменных  .

. (8.1)

(8.1) и не будет зависеть от

и не будет зависеть от  .

. в зависимости от временного сдвига

в зависимости от временного сдвига  (8.2)

(8.2) .

. может быть определена следующим образом:

может быть определена следующим образом: (8.3)

(8.3) - длина временного ряда;

- длина временного ряда; - среднее значение временного ряда.

- среднее значение временного ряда. .

. и

и  , разделенными

, разделенными  .

. при

при  . (8.4)

. (8.4) . (8.5)

. (8.5) 1- го порядка между

1- го порядка между  при устранении влияния

при устранении влияния  :

: , (8.6)

, (8.6) - коэффициент корреляции между

- коэффициент корреляции между  - коэффициент корреляции между

- коэффициент корреляции между

- коэффициент корреляции между

- коэффициент корреляции между  и

и