|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Методология Бокса – ДженкинсаЭкономические временные ряды за редким исключением нестационарны. Нестационарность чаще всего проявляется в наличии зависящей от времени неслучайной составляющей f(t). Для описания таких рядов используется модель авторегрессии – проинтегрированного скользящего среднего ARIMA (p,d,q) (модель Бокса-Дженкинса). Модель ARIMA используется для описания временных рядов, обладающих свойствами: 1. ряд включает аддитивно составляющую f(t), имеющую вид алгебраического полинома; 2. ряд, получившийся после применения к нему процедур последовательных разностей, может быть описан моделью ARMA (p,q). Пусть Если

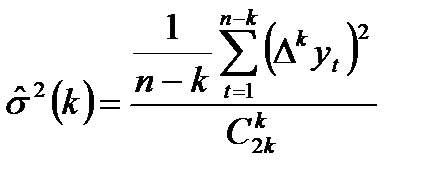

тогда Построение модели ARIMA по реализации случайного процесса Бокс и Дженкинс предложили разбить на несколько этапов: 1. Устанавливается порядок интеграции d, т.е. добиться стационарности ряда, взяв достаточное количество последовательных разностей. Для определения значения d может быть применен эвристический критерий. Использование данного критерия основано определении оценки

где k – порядок разностей, k = 1,2,… Начиная с некоторого значения  Также о том, что необходимая для стационарности ряда степень разности достигнут, будет свидетельствовать быстрое затухании АКФ. 2. Для полученного стационарного временного ряда строятся АКФ и ЧАКФ. Исследуя характер их поведения, выдвигаются гипотезы о значениях параметров p и q, т.е. подбирается модель ARMA(p,q). На данном этапе формируется базовый набор моделей, включающий 1,2 или даже больше количество моделей. 3. Для всех моделей, отобранных на 2 этапе оцениваются коэффициенты · традиционный МНК; · метод максимального правдоподобия; · нелинейный МНК; · алгоритм Марквардта. Все эти оценки при больших объемах выборок асимптотически эквивалентны. 4. Выбирается наиболее подходящая модель среди оцененных: а) проверяется адекватность модели на основе анализа остатков (у адекватной модели остатки должны быть похожи на белый шум). Для этого проводится проверка значимости коэффициентов автокорреляции используя следующие подходы: · если выборочный коэффициент автокорреляции · проверяется равенства нулю сразу

или тест Бокса – Льюнга:

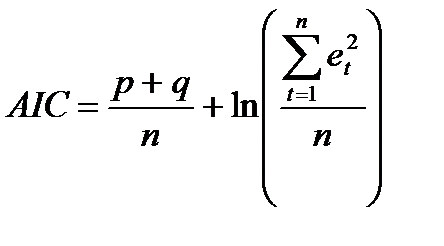

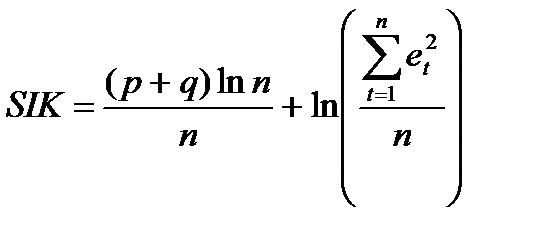

Если б) отбирается оптимальная модель по наивысшему качеству с меньшим числом параметров с использованием информационного критерия Акайка и Шварца: · информационный критерий Акайка

· критерий Шварца:

Предпочтение следует отдать модели с меньшим значением критерия. Прогнозирование ARIMA – процессов 1) экстраполируется стационарный ARMA – процесс; 2) Вместо взятия разностей провести обратную операцию интегрируемости, т.е. суммирования спрогнозированных на шаге 1 приращений Другим возможным вариантом является построение индивидуальной одношаговой формулы для получения прогноза. С этой целью в уравнение вместо

Решив полученное уравнение относительно Вопросы для самоконтроля: 1Что такое стационарные временные ряды в широком и узком смысле? 2Какие существуют классы моделей для прогнозирования стационарных временных рядов? 3Как проводится идентификация AR(p) моделей с помощью анализа автокорреляционной и частной автокорреляционной функций? 4Как проводится идентификация MA(q) моделей с помощью анализа автокорреляционной и частной автокорреляционной функций? 5Назовите основные этапы построения модели ARIMA. 6Какие критерии применяются при окончательном выборе модели ARIMA? Глава 8 ___________________________________________________________________ |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 624. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

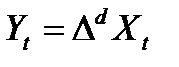

- нестационарный процесс со стационарными разностями d - го порядка, т.е.

- нестационарный процесс со стационарными разностями d - го порядка, т.е.  - стационарный процесс, а

- стационарный процесс, а  - нестационарный. Это означает, что

- нестационарный. Это означает, что  - процесс ARMA (p,q), т.е.

- процесс ARMA (p,q), т.е. , (8.28)

, (8.28) , (8.29)

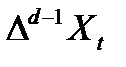

, (8.29) - последовательные разности исходного ряда

- последовательные разности исходного ряда  ,

, величина

величина  стабилизируется, оставаясь примерно на одном и том же уровне при росте k. Тогда порядок разности

стабилизируется, оставаясь примерно на одном и том же уровне при росте k. Тогда порядок разности  следует принять равным

следует принять равным  .

. , используя следующие методы:

, используя следующие методы: выходит за интервал

выходит за интервал  , то гипотеза

, то гипотеза  о равенстве нулю коэффициента автокорреляции

о равенстве нулю коэффициента автокорреляции  отвергается;

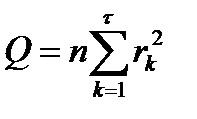

отвергается; первых значений АКФ на основе Q – статистики Бокса – Пирса:

первых значений АКФ на основе Q – статистики Бокса – Пирса: (8.30)

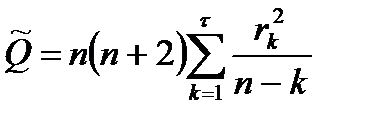

(8.30) . (8.31)

. (8.31) с

с  степенями свободы, то как группа первые

степенями свободы, то как группа первые  );

); ; (8.32)

; (8.32) (8.33)

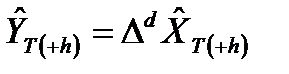

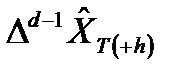

(8.33) может быть представлено в виде двухшаговой процедуры:

может быть представлено в виде двухшаговой процедуры: , чтобы получить сначала

, чтобы получить сначала  , а затем по аналогии

, а затем по аналогии  и, наконец,

и, наконец,  . Оценка дисперсии ошибки прогноза, а следовательно, и ширины доверительного интервала прогноза проводится аналогичным образом – повторным суммированием дисперсий ошибок прогноза ARMA-процесса

. Оценка дисперсии ошибки прогноза, а следовательно, и ширины доверительного интервала прогноза проводится аналогичным образом – повторным суммированием дисперсий ошибок прогноза ARMA-процесса  .

. . (8.34)

. (8.34)  и таким образом преобразована в формулу для прогнозирования на

и таким образом преобразована в формулу для прогнозирования на  шагов вперед величин

шагов вперед величин  с началом отсчета в момент времени Т.

с началом отсчета в момент времени Т.