|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

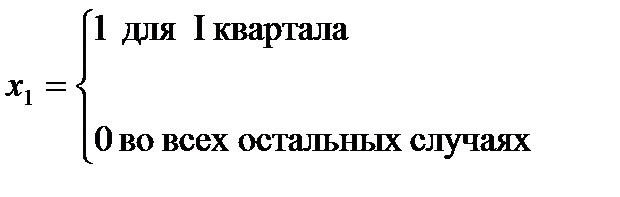

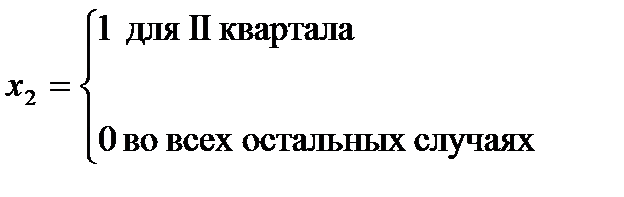

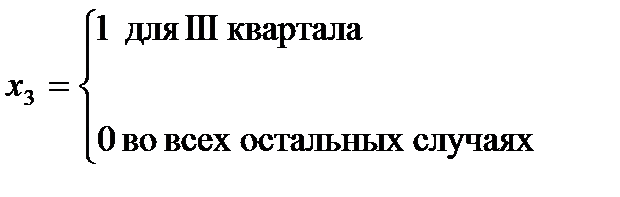

Моделирование сезонных колебаний с помощью фиктивных переменныхРассмотрим ещё один метод моделирования ВР, содержащего сезонные колебания, – построение модели регрессии с включением фактора времени и фиктивных переменных. Количество фиктивных переменных в такой модели должно быть на единицу меньше числа моментов (периодов) времени внутри одного цикла колебаний. Каждая фиктивная переменная отражает сезонную (циклическую) компоненту ВР для какого – либо одного периода. Она равна 1 для данного периода и нулю для всех остальных. Пусть имеется временной ряд, содержащий циклические колебания периодичностью К.Модель регрессии с фиктивными переменными для этого ряда:

(6.33) где Например, при моделировании сезонных колебаний на основе поквартальных данных за несколько лет число кварталов внутри одного года K=4, а общий вид модели:

где

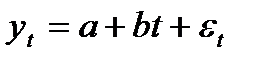

(6.37) Уравнение тренда для каждого квартала будет иметь следующий вид:

для 1 квартала: для 2 квартала: для 3 квартала: для 4 квартала:

Таким образом, фиктивные переменные позволяют дифференцировать величину свободного члена уравнения регрессии для каждого квартала. Она составит:

для 1 квартала (а+с1) (6.42)  для 2 квартала (а+с2) (6.43) для 3 квартала (а+с3) (6.44) для 4 квартала а (6.45)

Параметр b в этой модели характеризует среднее абсолютное изменение уровней ряда под воздействием тенденции.

Вопросы для самоконтроля: 1Что понимается под сезонными колебаниями? 2Расскажите методику построения аддитивной модели сезонности. 3Расскажите методику построения мультипликативной модели сезонности. 4В чем суть спектрального анализа? 5Как проводится моделирование сезонных колебаний с помощью фиктивных переменных?

Глава 6 _________________________________________________________________ |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 524. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

(6.34)

(6.34) (6.35)

(6.35)

(6.36)

(6.36) (6.38)

(6.38) (6.39)

(6.39) (6.40)

(6.40) (6.41)

(6.41)