|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Прогнозирование ARMA – процессов

При прогнозировании на практике реальные параметры ARMA - процесса Прогнозирование значения Сначала вычисляют значения

Затем в модель

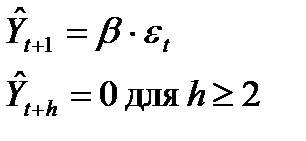

подставляют вычисленное значение Для модели MA (1) формулы для прогнозирования имеют вид:

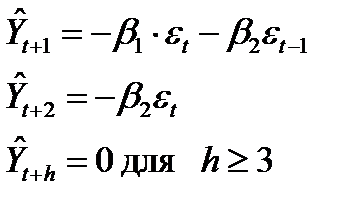

Для процесса MA (2) формулы для прогнозирования:

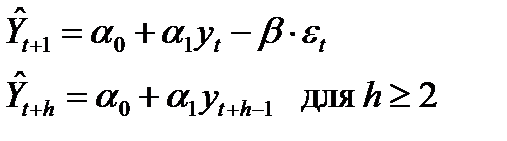

Для модели ARMA (1,1) формулы для прогнозирования имеют вид:

Доверительный интервал прогноза в предположении, что

где

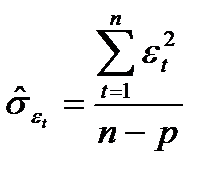

n – число наблюдений; p – порядок авторегрессии;

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 491. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

и

и  заменяются своими оценками

заменяются своими оценками  и

и  , а случайные шоки

, а случайные шоки  - на остатки

- на остатки  , полученные при оценивании модели, или на ошибки предыдущих прогнозов.

, полученные при оценивании модели, или на ошибки предыдущих прогнозов. на период

на период  по авторегрессионной модели производят следующим образом.

по авторегрессионной модели производят следующим образом. . (8.22)

. (8.22) (8.23)

(8.23) и определяют величину

и определяют величину  и т.д.

и т.д. . (8.24)

. (8.24) (8.25)

(8.25) (8.26)

(8.26) имеет характеристики белого шума, вычисляется по формуле:

имеет характеристики белого шума, вычисляется по формуле: (8.27)

(8.27) – истинное значение исследуемого параметра;

– истинное значение исследуемого параметра; – предсказываемое значение исследуемого параметра;

– предсказываемое значение исследуемого параметра; – оценка дисперсии случайной величины

– оценка дисперсии случайной величины  – табличное значение t- статистики Стьюдента.

– табличное значение t- статистики Стьюдента.