|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

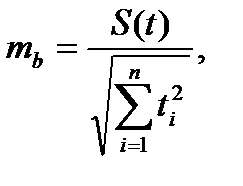

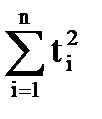

Оценка надежности параметров трендаВероятностная оценка любого выборочного показателя осуществляется с помощью сравнения его величины с величиной средней квадратической ошибки (среднего квадратического отклонения выборочных показателей при данном типе и объеме выборки от генерального показателя). Надежность следует проверять для основного параметра тренда: среднегодового абсолютного изменения при линейном тренде, ускорения при параболе II-го порядка, коэффициента роста при экспоненте. Что касается свободного члена, то если он ненадежно отличен от нуля, нужно оценить возможность этого с точки зрения экономики, технологии или другой науки по существу процесса, и если такое положение допустимо, то тренд надежен, если надежен его главный параметр. Если же по существу свободный член, то есть уровень тренда в период, принятый за начало отсчета времени, не может быть равен нулю, то тренд ненадежен, несмотря на надежность главного параметра. Средняя ошибка репрезентативности[12] выборочного коэффициента линейного тренда определяется по формуле:

или n -число уровней ряда.

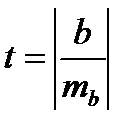

Отношение среднегодового изменения к его средней ошибке - это t-критерий Стьюдента:

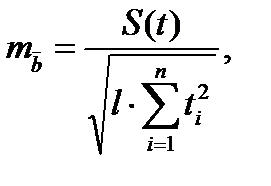

Величину критерия сравниваем с табличной величиной критерия Стьюдента для n -2 степеней свободы. Е ли фактическая величина критерия о больше табличных, следовательно, вероятность нулевой гипотезы (о равенстве параметра "b" нулю) чрезвычайно мала. Достоверно, что тренд существовал.  Если исходный ряд достаточно велик и применялось многократное скользящее определение среднего изменения уровней, формула средней ошибки параметра тренда видоизменяется:

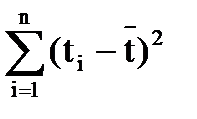

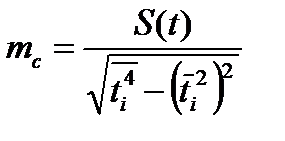

где l - число баз расчета среднего параметра, n – длина базы Для основного параметра параболы 2-го порядка с средняя ошибка репрезентативности выборочной оценки параметра вычисляется по формуле:

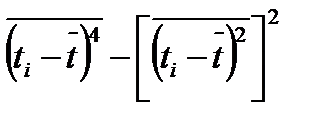

Если же отсчет периодов времени идет не от середины ряда, а от начала, то подкоренное выражение принимает вид:

Черта над скобками – знак средних величин. Критерий Стьюдента равен

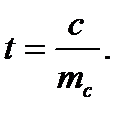

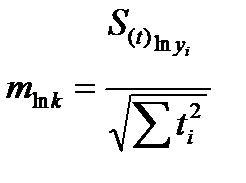

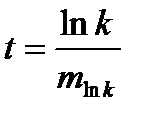

Для оценки основного параметра экспоненциального тренда - среднего коэффициента изменения уровней "k" - целесообразнее всего применить предложенную Е.М.Четыркиным методику: проверяется отличие от нуля логарифма среднего коэффициента изменения с учетом среднего квадратического отклонения логарифмов фактических уровней от логарифмов уровней тренда. Иначе говоря - методика та же, как для прямой линии, но только не для абсолютных величин, а для их логарифмов. Формула средней ошибки логарифма коэффициента изменения "k" имеет вид:

Критерий Стьюдента:

Для кривых, не имеющих постоянного основного параметра, вышеизложенный метод проверки надежности не применим. В таких случаях можно, во-первых, проверять сам факт наличия какого-либо тренда путем сравнения средних уровней за первую и за вторую половину периода, во-вторых, обычной методикой проверки надежности различия двух средних величин в теории выборочного метода. Если различие средних уровней в более ранний период и в более поздний период надежно (нулевая гипотеза отвергается), значит, тренд существует[13].

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 647. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

(5.5)

(5.5) рассчитывается при отсчете ti от середины ряда

рассчитывается при отсчете ti от середины ряда - при отсчете ti от начала ряда;

- при отсчете ti от начала ряда; (5.6)

(5.6) (5.7)

(5.7) (5.8)

(5.8) (5.9)

(5.9) (5.10)

(5.10) (5.11)

(5.11) (5.12)

(5.12)