|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Факторы, влияющие на прибыль и рентабельность туристических организаций и пути их роста.Для определения основных направлений поиска резервов увеличения прибыли, факторы, влияющие на её получение (увеличение), делят на две основные группы: § Внутренние факторы — факторы, которые осуществляют воздействие на размер прибыли предприятия через увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышения отпускных цен и снижение издержек производства и реализации продукции. § Внешние факторы — эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли. Внутренние факторы увеличения прибыли предприятия: § уровень хозяйствования; § компетентность руководства и менеджеров; § конкурентоспособность продукции; § уровень организации производства и труда и др.; § производительность труда; § состояние и эффективность производственного и финансового планирования. Внутренние факторы делятся на: § производственные — характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов; § внепроизводственные — связаны со снабженческо-сбытовой и природоохранительной деятельностью, социальными условиями труда и быта. Производственные факторы подразделяются на: § экстенсивные § интенсивные Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др. Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения: § повышение производительности оборудования и его качества;  § использование прогрессивных видов материалов и совершенствование технологии их обработки; § ускорение оборачиваемости оборотных средств; § повышение квалификации и производительности труда персонала; § снижение трудоемкости и материалоемкости продукции; § совершенствование организации труда и более эффективное использование финансовых ресурсов и др. Внешние факторы увеличения прибыли предприятия § конъюнктура рынка; § уровень цен на потребляемые материально- сырьевые и топливно-энергетические ресурсы; § нормы амортизационных отчислений; § природные условия; § государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др. Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость. При осуществлении производственно — хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости. «Прямое» влияние на величину себестоимости продукции, а значит, и прибыли, связано с тем, насколько рационально и экономно расходуются материальные ресурсы — ведь доля материальных затрат в составе себестоимости обычно колеблется от 60 до 90%.

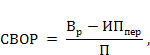

50. Экономический анализ прибыли и рентабельности заключается в изучении: · выполнения плана по прибыли и рентабельности; · динамики прибыли и рентабельности; · влияния и условий влияния факторов, воздействующих на прибыль и рентабельность; · резервов роста прибыли и способов их мобилизации. Анализ проводится на основании данных бухгалтерского учета и отчета о прибылях и убытках. Особое значение в анализе прибыли должно быть уделено операционному анализу, положенному в основу многих методов планирования прибыли и механизма управления прибылью и основанному на делении издержек производства на постоянные и переменные. Такая классификация способствует решению задачи прироста прибыли за счет относительного сокращения тех или иных расходов. Кроме того, она позволяет судить об окупаемости затрат и дает возможность определить эффект производственного (операционного) рычага, порог рентабельности и запас финансовой прочности предприятия. Суть операционного рычага(ОР) проявляется в том, что любое изменение выручки от реализации порождает более сильное изменение прибыли. Сила воздействия операционного рычага (СВОР) рассчитывается по формуле

где Вр — выручка от реализации; ИПпер — переменные издержки производства; П — прибыль. Порог рентабельности (ПР) (точка самоокупаемости, критическая точка, точка разрыва и т.д.) — это такой уровень выручки от реализации, при котором предприятие уже не имеет убытков, но еще не имеет прибылей.

Запас финансовой прочности (ЗФП) Расчет ЗФП показывает, насколько предприятие способно выдержать процентное снижение выручки от реализации без серьезной угрозы для своего финансового положения.

51. Методы планирования прибыли и рентабельности туристических организаций. Основными методами планирования прибыли являются: · метод прямого счета; · аналитический метод; · метод совмещенного расчета. Наиболее приемлемым методом планирования на туристических предприятиях является метод прямого счета. Метод прямого счета Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле: П = (О × Ц) - (О × С), где О — объем выпуска продукции в планируемом периоде в натуральном выражении; Ц — цена на единицу продукции (за вычетом НДС и акцизов); С — полная себестоимость единицы продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле: Прп = Врп - Срп, где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок); Срп — полная себестоимость реализуемой в предстоящем периоде продукции. Аналитический метод Этот метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Метод совмещенного расчета В этом случае применяются элементы первого и второго способов. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 535. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

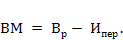

где ИПпост — постоянные издержки производства; ВМ — валовая маржа, или сумма покрытия. Ее должно хватить не только на покрытие постоянных расходов, но и на формирование прибыли.

где ИПпост — постоянные издержки производства; ВМ — валовая маржа, или сумма покрытия. Ее должно хватить не только на покрытие постоянных расходов, но и на формирование прибыли.