|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

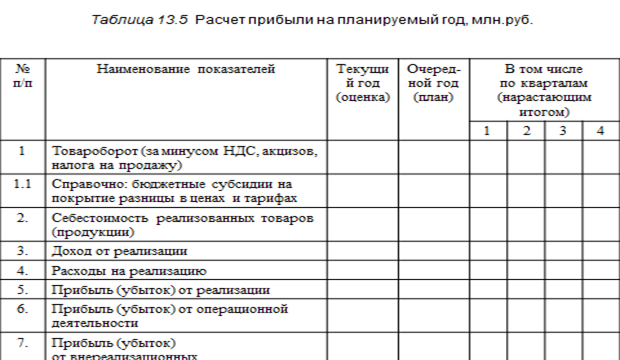

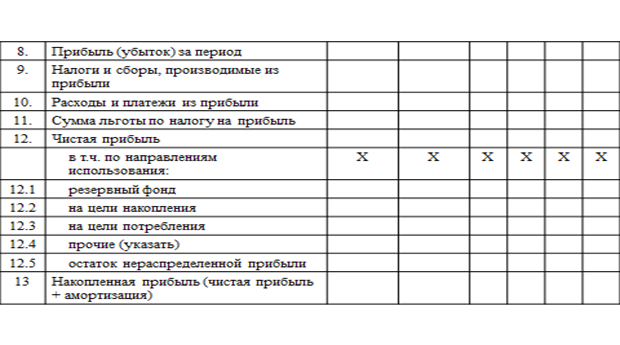

Оценка вероятности банкротства организации (предприятия).Постановление Совета Министров Республики Беларусь от 12.12.2011 N 1672 "Об определении критериев оценки платежеспособности субъектов хозяйствования". 1. В качестве показателей для оценки платежеспособности субъектов хозяйствования использовать следующие коэффициенты: • коэффициент текущей ликвидности, характеризующий общую обеспеченность субъекта хозяйствования собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств; • коэффициент обеспеченности собственными оборотными средствами, характеризующий наличие у субъекта хозяйствования собственных оборотных средств, необходимых для его финансовой устойчивости; • коэффициент обеспеченности финансовых обязательств активами, характеризующий способность субъекта хозяйствования рассчитываться по своим финансовым обязательствам после реализации активов. Установить, что критерием: 1. признания субъекта хозяйствования платежеспособным является наличие коэффициента текущей ликвидности и (или) коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения более нормативных или равные им, а также коэффициента обеспеченности обязательств активами, значение которого менее или равно 1; 2. признания субъекта хозяйствования неплатежеспособным является наличие одновременно коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее нормативных, а также коэффициента обеспеченности обязательств активами, значение которого менее или равно 1;  3. неплатежеспособности, приобретающей устойчивый характер, является наличие одновременно коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее нормативных в течение четырех кварталов, предшествующих составлению последней бухгалтерской отчетности, и коэффициента обеспеченности обязательств активами, имеющего значение менее нормативного или равное ему ; 4. неплатежеспособности, имеющей устойчивый характер, является наличие хотя бы одного из следующих условий: • наличие одновременно коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее нормативных в течение четырех кварталов, предшествующих составлению последней бухгалтерской отчетности, и наличие на дату составления последней бухгалтерской отчетности коэффициента обеспеченности обязательств активами, имеющего значение более нормативного; • наличие на дату составления последней бухгалтерской отчетности коэффициента обеспеченности обязательств активами, значение которого более 1. Постановление Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь от 27.12.2011 N 140/206 "Об утверждении Инструкции о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования" • Коэффициент текущей ликвидности определяется как отношение стоимости краткосрочных активов к краткосрочным обязательствам субъекта хозяйствования.Коэффициент текущей ликвидности (К1) рассчитывается как отношение итога раздела II бухгалтерского баланса к итогу раздела V бухгалтерского баланса по следующей формуле: КА К1 = ----, КО где КА - краткосрочные активы (строка 290 бухгалтерского баланса); КО - краткосрочные обязательства (строка 690 бухгалтерского баланса). • Коэффициент обеспеченности собственными оборотными средствами определяется как отношение суммы собственного капитала и долгосрочных обязательств за вычетом стоимости долгосрочных активов к стоимости краткосрочных активов.Коэффициент обеспеченности собственными оборотными средствами (К2) рассчитывается как отношение суммы итога раздела III бухгалтерского баланса и итога IV бухгалтерского баланса за вычетом итога раздела I бухгалтерского баланса к итогу раздела II бухгалтерского баланса по следующей формуле: СК + ДО - ДА К2 = ----------------, КА где СК - собственный капитал (строка 490 бухгалтерского баланса); ДО - долгосрочные обязательства (строка 590 бухгалтерского баланса); ДА - долгосрочные активы (строка 190 бухгалтерского баланса); КА - краткосрочные активы (строка 290 бухгалтерского • Коэффициент обеспеченности финансовых обязательств активами определяется как отношение долгосрочных и краткосрочных обязательств субъекта хозяйствования к общей стоимости активов.Коэффициент обеспеченности финансовых обязательств активами (К3) рассчитывается как отношение суммы итогов разделов IV и V бухгалтерского баланса к итогу бухгалтерского баланса по следующей формуле: КО + ДО К3 = -----------, ИБ где КО - краткосрочные обязательства (строка 690 бухгалтерского баланса); ДО - долгосрочные обязательства (строка 590 бухгалтерского баланса); ИБ - итог бухгалтерского баланса (строка 300). Содержание финплана, его показатели, методика разработки. Основной статьей доходов в финансовом плане является прибыль от всех видов хозяйственной деятельности (итоговая, валовая прибыль). Определению общей суммы прибыли предшествует предварительный расчет финансовых результатов хозяйственной деятельности, т.е. доходов, расходов, прибыли от видов деятельности (рассмотрены в соответствующих темах). Составив расчеты прибыли, приступают к составлению плана распределения прибыли. Сумма прибыли, остающаяся в распоряжении предприятия, конкретизируется по направления расходования (если это предусмотрено). При расчете прибыли как предшествующего разработке этапа доходной части финансового плана целесообразно использовать схему расчета, предусмотреннуюв отраслевых рекомендацияхпо разработке бизнес - планов развития коммерческих организаций на год

В 1 разделе финансового плана наряду с прибылью предусматриваются амортизационные отчисления и прирост устойчивых пассивов. Сумма амортизационных отчислений включается в финансовый план в пределах суммы, предусмотренной в плане расходов по этой статье.Прирост устойчивых пассивов предусматривают в 1 разделе финансового плана, обычно направляется на пополнение собственных оборотных средств и показывается в расходной части плана. Расчет прироста устойчивых пассивов предприятия делают отдельно на каждый квартал. Например, переходящая задолженность по зарплате определяется по формуле: ПЗФЗП = ФЗП*Д / 90, где Д- кол-во дней с начала месяца до дня выдачи зарплаты ФЗП – за квартал В 1 разделе также представляются источники финансирования инвестиций в воспроизводство ОФ: • средства фонда накопления, направленные на финансирование капитальных вложений (представляется величина этих средств в смете расходования фонда накопления) • долгосрочные кредиты на реализацию инвестиционных проектов • инвестиции, выделяемые вышестоящей организацией из инновационного фонда гос. предприятиям, а также АО с долей государства • мобилизация внутренних ресурсов строительства, осуществляемого хозяйственным способом. В 1 разделе финансового плана представляются также прочие доходы: • выручка от реализации прочего имущества • временно свободные средства специальных фондов, направленные на плановые затраты (средства фонда накопления, резервного фонда). • Большинство статей расходов и отчислений находят отражение в планах распределения прибыли и сметах расходов фондов потребления и накопления (например, сумма налогов в плане распределения прибыли). Источниками пополнения собственных оборотных средств, которые могут быть отражены в финплане, являются:прирост уст.пассивов;временно свободные средства спец. фондов;средства фонда накопления (будут показаны в смете расходования фонда накопления). Взаимоотношения с госбюджетом находят отражение в финплане по линии платежей в бюджет. Для оценки способности организации в планируемом периоде привлекать и использовать денежные средства составляется план движения денежных средств.Исходной информацией для составления этого плана являются - данные бухгалтерского баланса на начало планируемого периода о денежных средствах в кассе, в пути; на расчетных, валютных и прочих специальных счетах; - отчет о движении денежных средств (Форма 4, приложение к балансу) за два предшествующих периода; - прогнозируемые основные показатели торгово- хозяйственной деятельности. План потока денежных средств состоит из двух частей. • Поступление денежных средств. • Расходование денежных средств. Движение денежных средств планируется по трем направлениям: • по текущей деятельности (основной вид деятельности). • по инвестиционной деятельности (приобретение оборудования, нематериальных активов; инвестирование в другие внеоборотные активы) • по финансовой деятельности (краткосрочные финансовые вложения в ценные бумаги; продажа акций, ранее приобретённых; новый выпуск акций). Сумма притоков и оттоков денежных средств по основной, инвестиционной и финансовой деятельности образует чистый денежный поток. Поток наличности определяется по каждому виду деятельности как разность между денежной суммой поступлений и расходования денежных средств.Сумма остатка денежных средств на начало года по каждому виду деятельности и потока наличности составляет превышение доходов над расходами.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ Учреждение образования «Белорусский государственный экономический университет»

ПЛАН ПРАКТИЧЕСКИХ ЗАНЯТИЙ ПО ДИСЦИПЛИНЕ «ЭКОНОМИКА ТУРИСТИЧЕСКОЙ ИНДУСТРИИ» ПРИМЕРНЫЙ ТЕМАТИЧЕСКИЙ ПЛАН

| |||||||||