|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

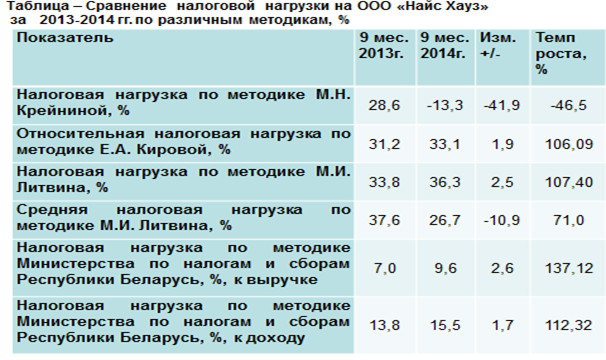

Анализ влияния налогового бремени на деятельность организаций туристической индустрии.Под налоговой нагрузкой часто, подразумевается соотношение суммы уплаченных налогов и оборота (выручки) организации. Существует понятие налоговой нагрузки на макроуровне (исчисление тяжести налогообложения всей страны в целом, налоговой нагрузки на экономику, отношение налоговых доходов к ВВП) и микроуровне (на конкретное предприятие). Налоговая нагрузка определяется на уровне субъекта хозяйствования как отношение показателей уровня налогообложения и соответствующих им финансово-результирующих показателей (выручки, прибыли, чистого денежного потока), либо величины капитала организации, являющейся следствием динамики финансово-результирующих показателей. Применительно к отдельному хозяйствующему субъекту (налогоплательщику) налоговая нагрузка – это комплексная характеристика, которая включает: количество налогов и других обязательных платежей; структуру налогов; механизм взимания налогов; показатель налоговой нагрузки на предприятие. В настоящее время в Республике Беларусь не разработано общепринятой методики исчисления налоговой нагрузки организаций. Различие методик определяется в составе налогов, включаемых в расчет налоговой нагрузки Наиболее распространенным вариантом расчета о показателя налоговой нагрузки на субъект хозяйствования, встречающимся во многих научных изданиях, а также рекомендуемым специалистами Министерства по налогам и сборам Республики Беларусь, является следующая формула: отношение суммы начисленных налогов и сборов к доходам от реализации (выручка от реализации с учетом сальдо внереализационных доходов и расходов) в %.

При этом в общую сумму платежей в бюджет не включаются подоходный налог, налог на доходы, в том числе и иностранных юридических лиц, перечисляемая в бюджет прибыль республиканских унитарных предприятий, суммы экономических санкций Этот показатель служит одним из критериев отнесения предприятий к средней группе риска, определяющего периодичность проверок, в случаях, когда налоговая нагрузка в календарном году ниже среднего уровня в соответствующей отрасли экономики (по виду экономической деятельности), сложившегося по налоговому органу, на учете в котором состоит проверяемый субъект, с учетом применяемой системы налогообложения или если она снижается у проверяемого субъекта в календарном году больше, чем в предыдущем или чем у аналогичных предприятий, в отрасли или регионе.

Тема 4.3 Финансовое планирование в гостиницах и ресторанах

Определение основных финансовых потребностей коммерческой организации и сущность финансового планирования. Главная цель – получить прибыль, необходимую для самофинансирования и удовлетворения экономических и социальных интересов коллектива и собственников имущества предприятия.Задачи финансового планирования: • определить потребность в финансовых ресурсах и источники их покрытия. • определить источники получения доходов от всей хозяйственной деятельности и др. поступлений денежных средств. • обосновать конкретные направления эффективного использования финансовых ресурсов. • определить взаимоотношения с бюджетом по линии платежей в бюджет и составить план движения денежных средств на предприятии в плановом периоде. При разработке финансового плана необходимо придерживаться общих принципов управления финансовыми ресурсами: 1. учет при определении конкретных направлений использования финансовых ресурсов различий в уровне получаемой экономической отдачи. 2. определение с учетом направлений инвестиций наиболее эффективных методов и источников их финансирования. 3. обеспечение в составе финансовых ресурсов оптимального соотношения между собственным и заемным капиталом. 4. обеспечение в процессе финансового планирования сбалансированности рисков. 5. обеспечение при выборе источников привлечения финансовых ресурсов и направлений их использования постоянной платежеспособности предприятия и учет инфляции. Критерии принятия инвестиционных решений о вложении капитала: • вкладывать капитал в производство целесообразно в том случае, если чистая прибыль от этого будет больше, чем от хранения денежных средств в банке. • при принятии и оценке инвестиционных решений необходимо учитывать инфляцию. • вложение капитала в производство или др. виды деятельности целесообразно в том случае, если среднегодовая рентабельность больше темпа инфляции. • при принятии инвестиционного решения необходимо учитывать фактор времени. Это возможно с помощью дисконтирования. Суть дисконтирования заключается в том, что любая сумма, которая будет получена в будущем, в настоящее время обладает меньшей ценностью, т.к. если пустить ее в оборот, то через некоторое время она не только сохранится, но и увеличится. Виды планирования в зависимости от сроков и перечня планируемых показателей:краткосрочное финансовое планирование, перспективное (долгосрочное) финансовое планирование. Финансовый план как правило содержит 3 раздела: • доходы и денежные поступления • расходы и отчисления • взаимоотношения с бюджетом • расчетный баланс Исходными предпосылками для составления финплана являются: • прогнозируемые показатели экономического развития организации (выручка, товарооборот, доходы, расходы). • избранная предприятием политика финансирования. • целевые финансовые нормативы, установленные на предприятии (нормы запасов, отчислений в различные фонды). • действующие нормативные и законодательные акты в области налоговой, денежно-кредитной политики. • материалы анализа финансового состояния предприятия на начало планового периода. Составлению финансового плана предшествует ряд экономических расчетов. К ним относятся: • расчет финансовых результатов деятельности на плановый период (расчет прибыли по всем видам деятельности). • расчет распределения прибыли по конкретным направлениям. • расчет потребности в собственных оборотных средствах и определение источников их покрытия • сопоставление сметы расходования фонда накопления и фонда потребления • расчет прироста устойчивых пассивов • расчет источников финансирования капитальных вложений. • расчет платежей в бюджет |

|||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 471. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |