|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

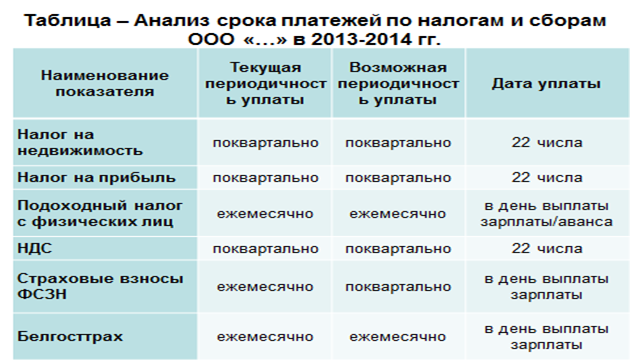

Тема 4.2 Налогообложение гостиниц и ресторанов

Сущность и классификация видов налогов и отчислений в бюджет и внебюджетные фонды. Согласно Налоговому кодексу Республики Беларусь (ст.6) «налогом признается обязательный индивидуально безвозмездный платеж, взимаемый с организации и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и (или) местные бюджеты». Классификации налогов 1. по способу изъятия:Прямой налог,Косвенный налог. 2. По органам власти, в распоряжение которых они поступают; • республиканские: НДС,акцизы; налог на прибыль; на доходы иностранных организаций; подоходный налог с физических лиц; на недвижимость; земельный налог; экологический налог; налог за добычу (изъятие) природных ресурсов; сбор за проезд автомобильных транспортных средств; оффшорный сбор; гербовый сбор; консульский сбор; государственная пошлина; патентные пошлины; таможенные пошлины и таможенные сборы. • местные: налог за владение собаками; курортный сбор; сбор с заготовителей. • иные платежи: обязательные страховые взносы в Фонд социальной защиты населения и пенсионный фонд; отчисления нанимателей на обязательное страхование работников от несчастных случаев на производстве и профессиональных заболеваний. 3. По видам плательщиков: налоги с хозяйствующих субъектов и налоги с физических лиц; 4. По источнику уплаты: - налоги и сборы, уплачиваемые из заработной платы; платежи, уплачиваемые из выручки от реализации по факту ее получения; платежи, включаемые в себестоимость продукции, работ, услуг; -платежи, уплачиваемые из прибыли.  По ряду налогов предусмотрены общий и особые режимы налогообложения :налог при УСН; единый налог с ИП; единый налог для производителей сельхозпродукции; налог на игорный бизнес; налог на доходы от осуществления лотерейной деятельности; налог на доходы от проведения электронных интерактивных игр; сбор за осуществление ремесленной деятельности; сбор за осуществление деятельности по оказанию услуг в сфере агроэкотуризма;единый налог на вмененный доход.

Налоги, оплачиваемые из выручки. Упрощенная система налогообложения. Налог на добавленную стоимость – НДС, (косвенный налог, включается в цену продукции, работ, услуг). В Республике Беларусь действует зачетный метод исчисления НДС. Сумма налога, подлежащая уплате в бюджет, определяется как разность между общей суммой налога, исчисленной по итогам налогового периода и суммами налоговых вычетов. Ставки НДС: • 0 (нулевая ставка применяется при реализации экспортируемых товаров); • 9,09 или 16,67 % (при реализации товаров по регулируемым розничным ценам с учетом налога на добавленную стоимость); • 10 %; • 20 % (основная ставка). Налоговый период - календарный год. Отчетный период - по выбору плательщика признаются календарный месяц или календарный квартал Плательщиками акцизов являются организации, ИП, производящие подакцизные товары и ввозящие их и (или) реализующие ввезенные на территорию Республики Беларусь подакцизные товары, а также физические лица, на которых возложена обязанность по уплате акцизов, взимаемых при ввозе товаров на территорию Республики Беларусь.Акцизами облагаются: алкогольная продукция; пиво, пивной коктейль; табачные изделия и другое. Из особых режимов налогообложения для субъектов хозяйствования предприятия гостеприимства могут использовать упрощенную систему налогообложения. Максимальный размер выручки, в пределах которого возможно применение УСН XXXмлрд руб. при средней численности работников в среднем за указанный период не более XXX человек, индивидуальные предприниматели, если размер их валовой выручки нарастающим итогом за девять месяцев составляет не более XXX млрд руб. Система характеризуется заменой ряда платежей одним налогом и его упрощенным порядком исчисления. Ставки налога при упрощенной системе устанавливаются в следующих размерах: • 5% – для организаций и ИП, не уплачивающих налог на добавленную стоимость; • 3% – для организаций и ИП, уплачивающих налог на добавленную стоимость. УСН обычно выгодна для малых организаций, которые:выполняют работы и оказывают услуги собственными силами (консультационные услуги, экскурсионные услуги);оказывают работы и услуги с высокой рентабельностью (маркетинговые услуги);выпускают продукцию с высокой трудоемкостью и низкой материалоемкостью (высокотехнологическая продукция). |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 396. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |