|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

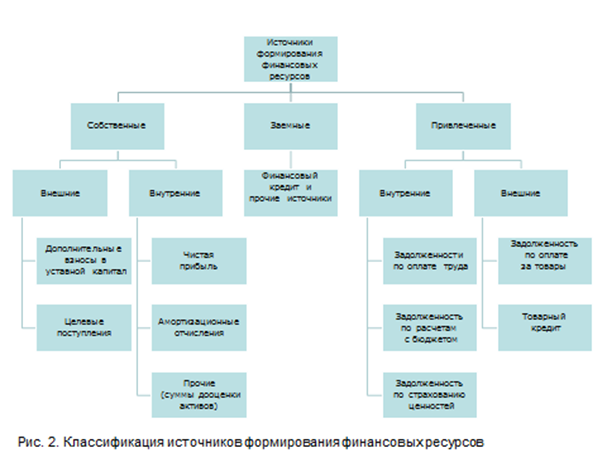

Понятие, значение финансового обеспечения и финансовых ресурсов организаций.Финансовые ресурсы организаций представляют собой денежные средства, формируемые в результате текущей, инвестиционной, финансовой деятельности и находящиеся в постоянном движении с целью обслуживания кругооборота всех средств организации. Основное назначение финансовых ресурсов • выполнение обязательств перед собственниками, бюджетом и внебюджетными учреждениями, банковской системой, страховыми компаниями и т.д.; • покрытие текущих затрат; • инвестирование в капитальные вложения и ценные бумаги; • удовлетворение социально-культурных потребностей работников; • спонсорство и благотворительные цели; • формирование и поддержание деловой репутации организации. Управление финансовыми ресурсами (финансовый менеджмент) представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов субъекта хозяйствования и организацией оборота денежных средств. Его главная цель – обеспечить максимизацию благосостояния собственников в текущем и перспективном периоде, что выражается в максимизации рыночной стоимости. Функции финансового менеджмента как управляющей системы: • разработка финансовой стратегии организации, как неотъемлемой части общей стратегии развития; • формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов принятия управленческих решений; • осуществление анализа различных аспектов финансовой деятельности организации; • осуществление планирования финансовой деятельности организации по основным направлениям;  • разработка действенной системы стимулирования реализации принятых управленческих решений в области финансового менеджмента; • осуществление эффективного финансового контроля за реализацией принятых управленческих решений. Функции финансового менеджмента как специальной области управления организацией гостеприимства: • управление активами (оборотными, внеоборотными и составом активов); • управление капиталом (собственным, заемным и оптимизация структуры); • управление инвестициями (реальными и финансовыми); • управление денежными потоками (по текущей, инвестиционной и финансовой деятельности); • управление финансовыми рисками (составом, профилактикой и страхованием); • антикризисное финансовое управление (устранение неплатежеспособности, восстановление финансовой устойчивости, обеспечение финансового равновесия, санация). Основные элементы механизма финансового менеджмента организации: • государственное нормативно-правовое регулирование финансовой деятельности; • рыночной механизм регулирования финансовой деятельности; • внутренний механизм регулирования отдельных аспектов финансовой деятельности; • система конкретных методов и приемов осуществления управления финансовой деятельностью. Основными задачами управления финансовыми ресурсами организации является обеспечение: • формирования достаточного объема финансовых ресурсов в соответствии с задачами развития организации; • наиболее эффективного использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности; • оптимизации денежного оборота; • максимизации прибыли при предусмотренном уровне финансового риска; • минимизации уровня финансового риска; • постоянного финансового равновесия организации в процессе ее развития. 2. Источники формирования финансовых ресурсов.

Классификация источников финансовых ресурсов отражается в бухгалтерском балансе. • собственные источники финансовых ресурсов отражаются в III разделе «Собственный капитал». • Заемные источники финансовых ресурсов отражаются в IV разделе «Долгосрочные обязательства» с. 510 и разделе V «Краткосрочные обязательства» с. 610. • Привлеченные источники финансовых ресурсов отражаются в во всех иных строках разделов IV «Долгосрочные обязательства» и «Краткосрочные обязательства» . |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 426. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |