|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Анализ риска на основе метода Монте-КарлоАнализ рисков реализации проекта имеет своей целью дать вероятностную оценку ценности проекта, исходя из предположения о случайном характере исходных данных. Анализ рисков - дальнейшее развитие анализа чувствительности и сценариев, в котором сценарии носят вероятностный характер и генерируются компьютером. Постановказадачи Оценить вероятностные характеристики критериев эффективности проекта на основе рассмотрения основных его временных как случайных величин с заданными старческими характеристиками (в более общем случае денежные потоки проекта рассматриваются как некоторые случайные процессы). Метод решения:статистическое имитацонное моделирование денежный потоков проекта с исп-ем метода статистических испытании (метод Монте-Карло). Рассмотрим основные этапы решения: 1) Построение компьютерной модели денежныхпотоков проекта, которая обеспечивает расчеткритериевэффективности. 2) Выбор случайных переменных, входящих вмодель 3) Разделение их на зависимые и независимые; 4) Задание вида и параметров распределений вероятности для независимых переменных; 5) Задание корреляционной связи с независимыми переменными для зависимых переменных; 6) Проведение статистических испытаний (компьютерная имитация), получение случайных реализаций значений критериев; 7) Статистический анализ результатов имитационного моделирования - расчет статистических характеристик критериев по полученной выборке (математического ожидания значения критериев, дисперсии, среднего квадратичного отклонения, ожидаемых потерь инвестора, ожидаемых доходов от проекта и т.д.).  Практически метод Монте-Карло (метод статистических испытаний) можно реализовать на основе электронных таблиц при помощи специальной программы «RiskMaster». Эта программа представляет собой электронную таблицу, в которую вводится информация о случайных переменных, осуществляется генерация случайных чисел, формируется выборка и осуществляется статистический анализ. Она должна быть связана с другой электронной таблицей, в которой содержится вычислительная модель денежных потоков проекта и рассчитываются значения критериев эффективности.

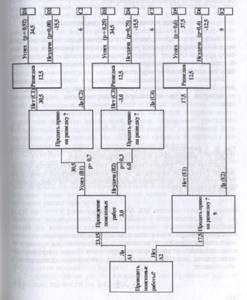

Дерево решений «Дерево решений» - это графическое изображение последовательности решений и состояний среды с указанием соответствующих вероятностей и выигрышей для любых комбинаций альтернатив и состояний среды. Процесс принятия решений с помощью «дерева решений» в общем случае предполагает выполнение следующих пяти этапов. Этап 1. Формулирование задачи. Привести описание задачи принятия решения к поддающейся анализу форме. Этап 2. Построение дерева решений, структура которого содержит узлы, представляющие собой ключевые события (точки принятия решений) и ветви, соединяющие узлы, - работы по реализации проекта. Этап 3. Оценка вероятностей каждого сценария развития проекта. Вероятности при этом определяются либо на основании имеющейся статистики, либо экспертным путем. Этап 4. Установление выигрышей (или проигрышей как выигрышей со знаком минус) для каждой возможной комбинации альтернатив и состояния среды. Под выигрышем в инвестиционном проектировании чаще всего понимается чистый дисконтированный доход (ЧДД). Этап 5. Решение задачи. Процедура принятия решения заключается в вычислении для каждой вершины дерева ожидаемых денежных оценок, отбрасывании неперспективных ветвей и выборе ветвей, которым соответствует максимальное значение ожидаемых денежных оценок. Необходимо подчеркнуть возможности использования метода дерева решений не только в ходе принятия инвестиционного решения, но и в процессе реализации проекта. Изменившиеся обстоятельства внешней среды проекта могут вынудить лицо, принимающее решение, отклониться от избранной ранее оптимальной траектории. Проиллюстрируем применение этого метода на условном примере. Предположим, что нефтегазовая компания производит оценку целесообразности проведения геологоразведочных работ на нефть и газ на некоторой структуре, на которой предполагается возможность открытия месторождения углеводородного сырья (нефти или газа). Первым шагом компании является проведение поисковых работ на нефть и газ или отказ от него. На втором шаге возникает альтернатива передать права на глубокое разведочное бурение (разведку) другой компании или проводить его самой. Очевидно, что эти два варианта принесут компании разные доходы в зависимости от действия принятого на первой стадии, т.е. будут или нет проводится поисковые работы, а также в зависимости от результатов поисковых работ, если компания решит их проводить. Исходные данные приведены в табл. 3.13, на основе которых строится дерево решений (рис. 3.8). Развитие событий и оценка критерия эффективности каждой вершины дерева осуществляется от корней дерева к исходам (справа налево в данном примере). Расчеты критериев эффективности осуществляются с учетом заданных вероятностей. Менее эффективные ветви отбрасываются. Приток чистого дисконтированного денежного дохода от разработки месторождения уменьшается на величину дисконтированных расходов на проведение поисковых работ и глубокого разведочного бурения. ЧДД, от продажи права на разведку в варианте проведения поисковых работ определяется как разница между дисконтированной выручкой от продажи права на разведку и дисконтированной величиной затрат на поисковые работы. В приведенном примере наибольшее значение ЧДД, достигается при Условии проведения компанией поисковых работ и глубокого Разведочного бурения.

При проведении анализа рисков инвестиционного проекта эксперт может сталкиваться с неограниченным количеством различных вариантов развития событий. Оценка проектных рисков в данном случае возможна с применением метода имитационного моделирования Монте-Карло.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 742. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||