|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

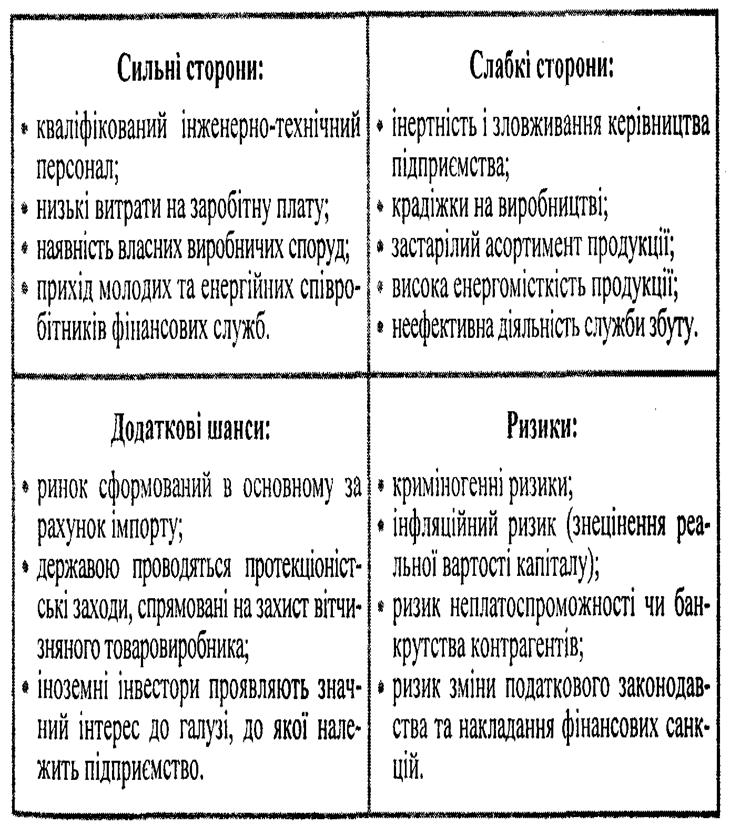

Аналіз сильних та слабких місць.Одним з важл методів стратег-го контролінгу є т/з аналіз сильних (Strength) і слабких (Failure) місць, а також наявних шансів (Opportunity) і ризиків (Threat). В екон л-рі цей вид аналізу позн-ся також як SWOT-аналіз (SWOT-analysis). Даний вид аналізу може зд-ся стосовно всього п-ства, його стр-х підрозділів, а також у розрізі окремих видів прод-ї. На осн рез-тів аналізу ендогенного середовища розробл-ся рекомендації щодо: 1) усунення наявних слабких місць; 2) ефективного використання існуючого потенціалу (сильних сторін). У рез-ті SWOT-аналізу екзогенного середовища виявл-ся позит-й і негат-й вплив на підприємство ззовні. На основі цього виробл-ся пропозиції стосовно: 1) нейтралізації можливих ризиків; 2) використання додаткових шансів. Типові приклади сильних і слабких сторін вітчизняних п-ств, а також шансів і ризиків, які можуть виникнути під дією зовн обставин можна подати у вигл матриці SWOT-аналіз може бути деталізованішим і проводитися в розрізі окремих функц-х блоків д-сті, центрів затрат, видів продукції тощо. У процесі аналізу сильні та слабкі місця п-ства слід оцінити з урах-ням осн тенденцій змін у зовн щодо п-ства середовищі. Так, ліквідність п-ства на актуальну дату може бути сильною стороною п-ства, однак через деякий період внасл дії зовнішніх факторів вона може стати недостатньою і перетворитися на слабке місце. Оск сильні та слабкі місця, як правило, є відносними вел-ми, в процесі аналізу їх слід порівн-ти з аналогіями на підприємствах-конкурентах. Під час аналізу сильних і слабких місць визначаються критичні сфери, які під дією специф зовн і конкурентних фак-рів впливають на екон рез-ти пства. Потім визн-ся ключові параметри чинників, що впливають на ефек-ість госп-ї д-сті. На практиці досить часто в ході SWOT-аналізу викор-ся такі методи контролінгу, як анкетування та АВС-аналіз. Рез-ти аналізу унаочнюються у вигл діаграм, матриць, схем, графіків.

Аналіз точки беззбитковості. Цей метод зводиться до визначення мінімального обсягу реалізації продукції, за якого під-во може забезпечити беззбиткову операційну діяльність у короткостроковому періоді. Точка беззбитковості хар-зує такий обсяг вир-ва, якому відповідає нульовий прибуток під-ва – виручка від реалізації = валовим витратам. Неодмінним елементом аналізу є розрахунок маржинального прибутку (суми покриття) – різниці між виручкою від реалізації та умовно-змінними витратами. Маржинальний прибуток – це показник, що хар-зує частину виручки, яка спрямовується на заміщення умовно-постіних витрат і формування прибутку від реалізації. За допомогою суми покриття обчислюється приріст прибутку від реалізації кожної додаткової одиниці продукції. Додатна різниця між фактичною виручкою та виручкою, що відповідає точці беззбитковості, називають зоною безпеки. На цю різницю під-во може знизити обсяги реалізації або підвищити рівень витрат без загрози зазнати збитків. На практиці точку беззбитковості знаходять, обчислюючи в ній виручку від реалізації або кількість реалізованої продукції за такими формулами: Вир від рел-ї в т беззб = умовно-постійні витрати / (1 – (умовно-змінні витрати / оптова ціна одиниці продукці)); Обсяг реалізованої прод-ї в цій т = умовно-постійні витрати / (оптова ціна – умовно-змінні витрати). Аналізуючи т беззбитковості, можна визначити, наскільки успішно під-во працює або наскільки глибокою є криза. На підставі відповідних висновків розробляються рекомендації щодо шляхів зменшення та збільшення прибутковості операційної діяльності під-ва. 124. Бюджетування як функція фінансового контролінгу, принципи бюджетування Для орг-ції еф-го фін-го контролінгу на п-стві рекомендується створення суч-ї с-ми бюджету-вання, яка б була заснована на розробці і контролі вик-ня ієрархічної с-ми бюджетів. Згідно із сучасними трактуваннями,бюджет(Б) — це сума коштів, які є в розпорядженні для вик-ня визначених ф-цій та проведення певних заходів у рамках загальнофірмового планування . Він може складатися у формі заданих показників, яких слід дотримуватися у плановому періоді. Для підприємства в ціломучи для окремого структурного підрозділу доводиться Б витрат (чи статті витрат), якого він повинен дотримува- тися. Джерела покриття витрат при цьому не вказуються. Досить часто Б складається у формі каталогу заходів, які слід здійснити в плановому періоді; при цьому наводиться обсяг коштів, які виділені для реалізації цих заходів. Водночас є тип Б, в яких поряд з напрямами використання ресурсів відображаються джерела покриття витрат. У Б можуть відображатися як вартісні, так і кількісні показники планового періоду.Процес складання Б і контролю за їх виконанням одержав назву бюджетування. Хар-ки Б-ння • короткостроковість (до одного року); • високий рівень конкретизації; • внутрішню спрямованість; · тісну інтеграцію з контролем та аналізом відхилень. Фі-ї Б-ння. • функція регулювання фінансових компетенцій (визначення потреби у фінансових ресурсах, необхідних для досягнення поставлених цілей окремими підрозділами підприємства); • функція прогнозування (в бюджетах знаходять свій фінансовий вираз майбутні операції підприємства); • функція координації (наявні та мобілізовані фінансові ресурси повинні спрямовуватися на досягнення цілей, визначених у стратегії розвитку підприємства); • функція мотивації (виконання бюджетних показників є критерієм ефективності діяльності окремих осіб, структурних підрозділів тощо). Для складання Б кожному відповідальному підрозділу чи працівникові доводятьсяспеціальні табличні форми, вяких у розрізі окремих періодів і позицій зазначається характер показників чи іншої інф-ції, яку слід представити. Заповнені форми направляються у відділ контролінгу, який їх обробляє та систематизує. Зміст окремих форм та їх вигляд визначаються службами контролінгу залежно від їх інформаційних потреб і структури носіїв інформації на кожному конкретному підприємстві. Принципи Б-ння • принцип повноти • принцип координації • принцип централізації • принцип спеціалізації • принцип періодичності • принцип прозорості » принцип точності • принцип декомпозиції

|

||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 359. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |