|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

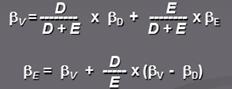

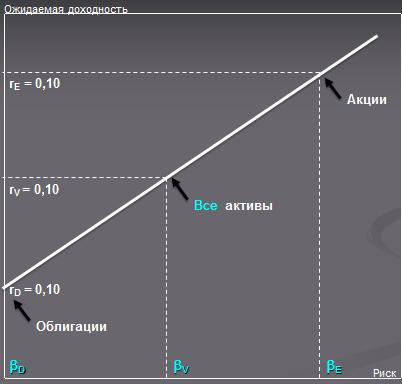

Почему наклон линии rE уменьшается с ростом D/E ?Главным образом потому, что держатели рисковых долговых обязательствпринимают на себя часть делового риска фирмы. Поскольку займы фирмы растут, все большая доля риска переходит от акционеров к держателям облигаций. n Соотношение риска и доходности Первая теорема ММ: финансовый рычаг не оказывает никакого влияния на богатство акционеров. Вторая теорема ММ: доходность которую они могут ожидать от своих акций, возрастает с ростом отношения долга к собственному капиталу. Любой рост ожидаемой акционерами доходности полностью уравновешивается повышением риска, а следовательно и ростом требуемой акционерами доходности. Подобно тому как ожидаемая доходность активов фирмы представляет собой средневзвешенную ожидаемых доходностей отдельных ценных бумаг, также и β активов фирмы представляет собой средневзвешенную значений β отдельных ценных бумаг.

Вот почему инвесторы требуют более высокой доходности от акций с долговой нагрузкой. Требуемая доходность возрастает соответственно возросшему риску Если Х не пользуется финансовый рычагом, то ожидаемая доходность акций компании равна ожидаемой доходности ее активов. Финансовый рычаг увеличивает одновременно и ожидаемую доходность акций rEи присущий этим акциям риск βЕ

Финансовый рычаг (традиционный подход)

Традиционная позиция, зародилась в ответ на теорию ММ. Традиционалисты для уяснения сути своего подхода оперируют таким понятием как средневзвешенные затраты на капитал. Ожидаемую доходность портфеля всех ценных бумаг компании часто называют средневзвешенными затратами на капитал.

Средневзвешенные затраты на капитал используются в бюджетном планировании для определения NPV проектов, которые не меняют деловой риск фирмы.

|

||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 383. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |