|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

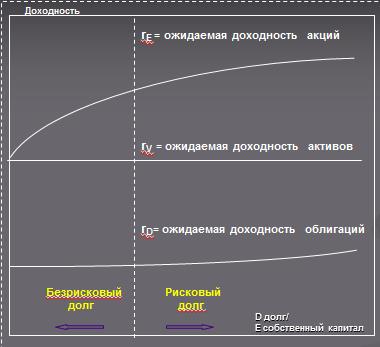

Структура капитала (Три теории)Теорема Модильяни-Миллера - предположение о независимости рыночной цены предприятия от структуры корпоративных ценных бумаг (соотношения собственного (акционерного) и заёмного (эмиссия облигаций)капитала, условий выплат по выпущенным ценным бумагам ), при условии рациональности поведения экономических субъектов и совершенстве рынка капитала. n Гипотеза ММ Обоснование гипотезы состоит в следующем: если финансирование деятельности предприятия более выгодно за счет заёмного капитала, а не за счет собственных источников средств, то владельцы акций предприятия со смешанной структурой капитала предпочтут продать часть акций своего предприятия, использовав вырученные средства на покупку акций предприятия, не пользующегося привлеченными источниками, и восполнив недостаток в финансовых ресурсах за счет заёмного капитала. Одновременные операции с ценными бумагами предприятий с относительно высокой и относительно низкой долей заёмного капитала приведут в конце концов к тому, что цены таких предприятий будут примерно совпадать. Фирма альфа не пользуется финансовым рычагом. Поэтому общая стоимость ее акций Еа в точности равна стоимости самой фирмы Vа. (Еа = Vа ) Фирма браво напротив, налегает на финансовый рычаг. Поэтому стоимость ее акций равна стоимости фирмы за вычетом стоимости долга. (Еа = Vа- Dа ) Стоимость фирмы без долговой нагрузки должна равняться стоимости фирмы с долговой нагрузкой. n Первая теорема ММ: Рыночная стоимость любой компании не зависит от ее структуры капитала Фирмы делающие займы, предлагают инвесторам только более разнообразный выбор ценных бумаг и ничего более. Инвесторы сами в состоянии скопировать любое изменение структуры капитала и тем самым «погасить» его эффект.С какой стати им приплачивать за заимствование через приобретение акций фирмы, применяющей финансовый рычаг, когда они сами с тем же успехом могут брать в долг самостоятельно.  n Модифицированная гипотеза ММ В1963 г. Модильяни и Миллер опубликовали вторую работу, посвященную структуре капитала, в которой ввели в первоначальную модель налоги на корпорации. С учетом налогообложения было показано, что цена акций непосредственно связана с использованием предприятием заёмного финансирования: чем выше доля заёмного капитала, тем выше и цена акций. Согласно пересмотренной теореме ММ, предприятиям следовало бы финансироваться на 100% за счет заёмного капитала, так как это обеспечило бы им наивысшие курсы . Такой вывод обусловлен структурой налогообложения предприятий, существующей в мире, — доходы акционеров выплачивают из прибыли, остающейся после уплаты налогов, а выплаты кредиторам производят из прибыли до уплаты налогов. Такое асимметричное налогообложение приводит к тому, что при увеличении доли заёмного капитала увеличивается и доля валового дохода фирмы, остающаяся в распоряжении инвесторов. Модифицированная с учетом этого фактора теорияМодильяни-Миллера утверждает: · наличие определенной доли заёмного капитала предпочтительно для предприятия; · чрезмерное использование заёмного капитала нежелательно для предприятия; · каждому предприятию свойственна своя оптимальная структура капитала. n Вторая теорема ММ Вторая теорема ММ гласит: ожидаемая доходность обыкновенных акций фирмы с долговой нагрузкой возрастает пропорционально отношению долга к собственному капиталу (D/E), темпы роста зависят от расхождения между rV - ожидаемой доходностью портфеля всех ценных бумаг фирмы и rD– ожидаемой доходностью долговых обязательств. rЕ = rV, когда у фирмы нет долговой нагрузки.

Согласно второй теореме ММ, когда это происходит, темпы роста rE снижаются. Чем больше у фирмы долгов, тем менее чувствительна rE к дальнейшим займам. |

||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 391. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

Ожидаемая доходность акций rЕ возрастает параллельно с ростом отношения долга к собственному капиталу, пока долг свободен от риска. Но если финансовый рычаг повышает риск долга, держатели долговых обязательств требуют от них более высокую доходность. Это ведет к замедлению роста rЕ .

Ожидаемая доходность акций rЕ возрастает параллельно с ростом отношения долга к собственному капиталу, пока долг свободен от риска. Но если финансовый рычаг повышает риск долга, держатели долговых обязательств требуют от них более высокую доходность. Это ведет к замедлению роста rЕ .