|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Показатели экономической эффективностиВ общем виде эффективность управленческой деятельности (Э) выражают следующей формулой:

где Р - результат функционирования системы управления (результирующая составляющая); 3 - затраты на управленческую деятельность или объем использованных ресурсов (затратная составляющая). На уровне отдельных предприятий в различных отраслях экономики используются разнообразные группы показателей экономической эффективности. Однако на каждом предприятии оценивается экономическая эффективность использования материальных ресурсов, основных производственных фондов и оборотных средств, капитальных вложений, деятельности персонала, а так же рассчитывается обобщающий показатель, характеризующий экономическую эффективность предприятия в целом. Показатель эффективности использования материальных ресурсов (Эм ) характеризует материалоемкость продукции:

где: МЗ – материальные затраты; ВП – стоимость выпущенной продукции. Снижение материалоемкости продукции – одно из главных направлений повышения эффективности в промышленности и строительстве, так как затраты на материалы составляют более половины затрат на производство продукции этих отраслей. Как правило, это достигается внедрением новых ресурсосберегающих технологий, заменой дорогостоящих материалов более дешевыми. Показатель эффективности использования основных производственных фондов (Эф ) определяется обычно показателем их фондоотдачи.

где: ОФ – стоимость основных производственных фондов; ВП – стоимость выпущенной продукции. К основным производственным фондам относятся: средства труда (производственные здания и сооружения, машины, станки, оборудование, транспортные средства и тому подобные) которые участвуют в производстве. Важнейшими направлениями повышения эффективности использования основных фондов являются: повышение коэффициента сменности работы предприятия, сокращение потерь рабочего времени оборудования и др.  Показателем эффективности капитальных вложений (Эп ) является срок окупаемости капитальных вложений.

где: К – объем капитальных вложений; ∆П – прирост прибыли, вызванный этими капитальными вложениями за год. Как известно, оптимальный срок окупаемости капитальных вложений не должен превышать двух лет. Показателем, характеризующим эффективность деятельности персонала (Эт ), является производительность труда. На уровне предприятия она может быть определена как отношение.

где: ЧР – среднегодовая численность работников, занятых на предприятии. Кроме того, производительность труда определяется выработкой продукции в единицу времени. Повышение производительности труда зависит от ряда факторов: технического уровня производства, квалификации работников, качества и наличия в необходимом количестве материалов и т.д. Материалоемкость, фондоотдача, окупаемость капиталовложений – это показатели характеризующие экономическую эффективность использования отдельных ресурсов. Между тем, на каждом предприятии необходимо определить обобщающий показатель, позволяющий оценить эффективность работы предприятия в целом. В условиях рынка таким показателем служит рентабельность, как отношение полученной прибыли к издержкам:

где: П – расчетная прибыль, т.е. прибыль оставшаяся в распоряжении предприятия; С – издержки, связанные с созданием и пополнением основных и оборотных средств. Рентабельность качественно характеризует работу предприятия и отражает сопоставление прибыли со всеми затратами. В различных отраслях на уровне отдельных предприятий могут иметь место специфические особенности. Приведенные показатели экономической эффективности менеджмента являются статическими. Достоверность показателей эффективности возрастает, если при анализе форм эффективности менеджмента учитывается ее динамический аспект. В связи с этим показатели эффективности менеджмента целесообразно рассматривать в динамике посредством регистрации и сравнения изменений за два или более периода. Динамический показатель эффективности менеджментаможно представить следующим образом: где: По ,Пб – конечные показатели (прибыль) предприятия, соответственно, в данном и базисном годах; Ро , Рб – расходы, соответственно, в данном и базисных годах. Коэффициент Эмд показывает, на сколько рублей за рассматриваемый период изменяется конечный показатель (прибыль) при изменении управленческих расходов на 1 руб. Он отражает динамику, темпы роста эффективности менеджмента. Динамику экономической эффективности менеджмента характеризует также сравнение этих показателей за два или более периода, дающее показатель относительного изменения эффективности менеджмента, выраженный в процентах:

где: Э1 и Э2 – экономическая эффективность управления предприятием, соответственно, в базисном и данном годах. Приведенные динамические показатели целесообразно рассчитывать также при осуществлении коренных изменений системы управления организацией, при сравнении различных вариантов совершенствования системы управления. Оценка реальной взаимосвязи конкретных показателей эффективности менеджмента и перечисленных характеристик системы управления позволяет диагностировать систему управления, вскрывать ее потенциальные возможности, определять пути совершенствования.

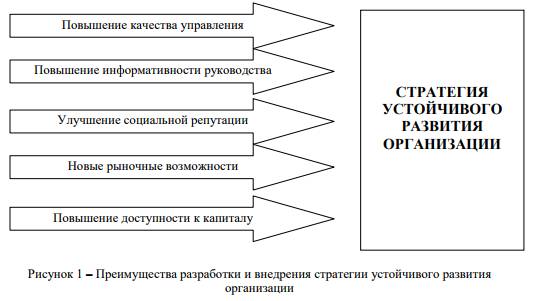

7. Цели и задачи разработки информационного обеспечения стратегии устойчивого развития для основных групп пользователей. Под стратегией устойчивого развития следует понимать долгосрочный план действий, направленных на постоянное обновление структурного и функционального содержания организации, с целью формирования такого экономического состояния, при котором ее финансово-хозяйственная деятельность обеспечивает в условиях изменяющейся внутренней и внешней среды общую эффективность функционирования и выполнение всех обязательств, благодаря достаточным доходам и соответствующим им расходам, в соответствии с поставленными целями. Преимущества разработки и внедрения стратегии устойчивого развития организации представлены на рисунке 1.

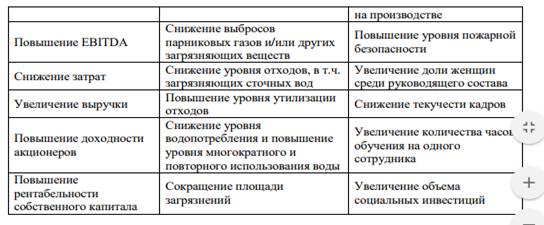

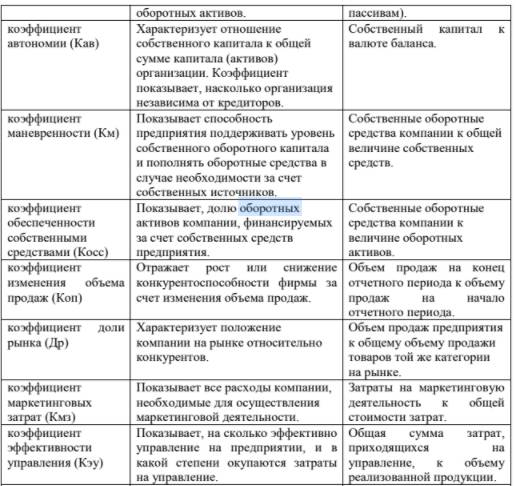

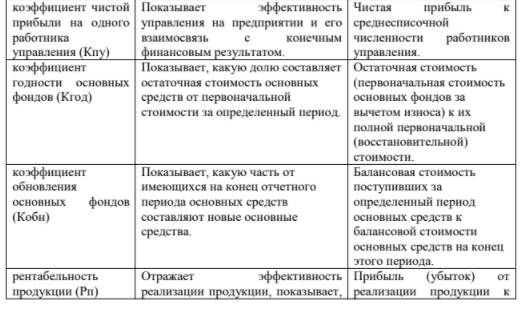

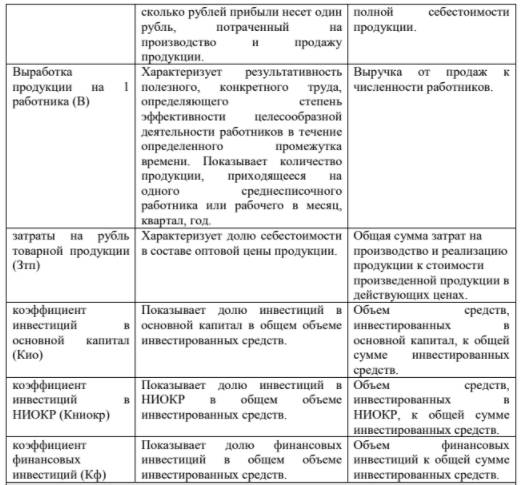

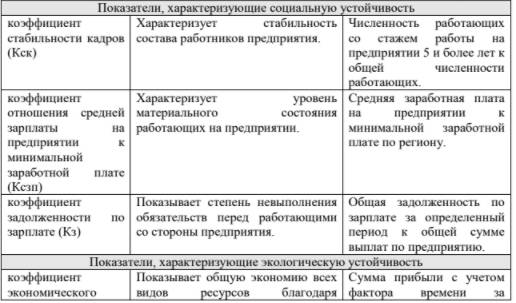

Стратегия устойчивого развития определяется как комплекс экономических, социальных, политических и других мероприятий, с помощью которых организация может не только противостоять изменяющимся условиям, но и сделать точный прогноз и обоснованно спланировать свою деятельность, базируясь на внутренних и внешних возможностях развития. Стратегия устойчивого развития является результатом комплексного исследования как внутренних, так и внешних возможностей, и поэтому не существует единой стратегии устойчивого развития для всех организаций. При этом разработка отдельных видов бизнес- и функциональных стратегий организации должны быть продолжением общей (базисной) стратегии или хотя бы не противоречить ей. В этом «проявляется эффект синергизма управления, а стратегия устойчивого развития превращается в мощный фактор укрепления конкурентоспособности» [2]. Стратегию роста как стратегию устойчивого развития могут реализовывать устойчиво функционирующие организации. Стратегию стабилизации как стратегию устойчивого развития могут применять организации, у которых наметилась тенденция перехода от неустойчивого функционирования к устойчивому. Стратегию выживания как стратегию устойчивого развития должны применять неустойчиво функционирующие организации, чтобы избежать возможного банкротства. Стратегия выживания становится основной стратегией для многих организаций машиностроения. В период экономической неопределенности, глобального спада производства, дефицита финансовых средств она позволяет организации сохраниться для лучших времен. Проблема устойчивого развития организации не может быть решена без соответствующего информационного обеспечения, позволяющего, с одной стороны, оценивать степень достижения стратегических целей и, с другой, всем заинтересованным пользователям оценить намерения и успешность усилий бизнеса по обеспечению его долгосрочной устойчивости. В условиях растущих возможностей с одновременным увеличением рисков и угроз устойчивого развития фундаментом успешных взаимоотношений с заинтересованными сторонами, привлечения инвестиций и других рыночных действий становится открытость организации по воздействию на экономику, окружающую среду и общество. Следовательно, актуальной становится разработка показателей отчетности в области устойчивого развития по принципу «триединого итога»: экономика организации, экология производства и социальная политика. В настоящее время отчетность в области устойчивого развития составляют компании во всем мире: в Европе лидером является Великобритания, США, Канада, Китай, ЮАР, Австралия и др. В России нефинансовая отчетность в основном разрабатывается организациями нефтяной, энергетической и металлургической отраслей промышленности. Кроме того, такую отчетность составляют наиболее крупные банки. Формирование отчетности в области устойчивого развития дает организации следующие преимущества [3]: 1) позволяет выявить проблемные области и неожиданные возможности во взаимоотношениях с заинтересованными сторонами; 2) позволяет выявить экологический и социальный вклад организации, а также «ценность продукции компании с точки зрения устойчивого развития», что необходимо для поддержания и укрепления «этического имиджа» ее существования; 3) способствует снижению нестабильности и неопределенности стоимости акций публичных компаний, а также уменьшению стоимости привлеченного капитала. По мнению составителей отчетности, «пользователей больше всего интересует следующая информация: анализ финансовых результатов и финансового состояния, наиболее важные риски и управление ими, будущие планы и перспективы, структура бизнеса, ключевые показатели эффективности (KPI) деятельности» [4]. Исходя из основных информационных потребностей пользователей, отчетность в области устойчивого развития должна включать следующие разделы: 1 Видение и миссия организации. 2 Стратегические целевые приоритеты развития организации. 3 Операционные и финансовые цели организации. 4 Приоритетные сегменты бизнеса организации и их характеристика. 5 Исследования и разработки, бренды организации. 6 Наиболее значимые проекты и контракты организации. 7 Ключевые компетенции организации. 8 Ключевые факторы успеха организации в отрасли. 9 Конкурентные преимущества организации. 10 Продукция организации и обзор рынка. 11 Перспективы развития организации в отрасли. 12 Прогноз деятельности организации в отрасли. 13 Собственные и привлеченные источники финансирования организации. 14 Стратегическая позиция организации, меры по оптимизации бизнеса. 15 KPI деятельности организации. Ключевые показатели эффективности – характеристики, отражающие эффективность усилий организации в области обеспечения экономической, экологической и социальной устойчивости [5] (таблица 1).

Таким образом, основная задача построения отчета для внешних пользователей связана с осуществлением эффективного информационного диалога с заинтересованными сторонами по поводу стратегии устойчивого развития, результатов предпринимаемых действий и сравнения полученных результатов с результатами других организаций. Стратегия устойчивого развития организации может использовать показатели одного из трех направлений отчетности в области устойчивого развития, чаще всего экономического, в качестве основы для определения показателей других направлений, выстраивая, своего рода, сбалансированную систему показателей (BSC), обеспечивающую адекватную оценку эффективности ее реализации. Также принципиальным является то, что движение в направлении устойчивого развития требует скоординированных усилий, затрагивающих всю систему показателей, а не просто улучшений отдельных характеристик. В заключении хотелось бы отметить, что в условиях, когда нефинансовые риски играют все возрастающую роль, отчетность в области устойчивого развития закрывает создавшуюся информационную брешь для заинтересованных сторон, показывая и доказывая им, что данная организация уделяет постоянное внимание не только экономическим, но и экологическим, и социальным аспектам, снижая риски конфликтов и санкций. Правильно организованный процесс составления отчетности в области устойчивого развития, построенный на диалоге с заинтересованными сторонами, делает организацию более привлекательной для деловых партнеров. Следовательно, она может стать инструментом корпоративного управления, формирования бренда, минимизации рисков, предвидения новых тенденций, что способствует в конечном итоге повышению эффективности бизнеса в целом.

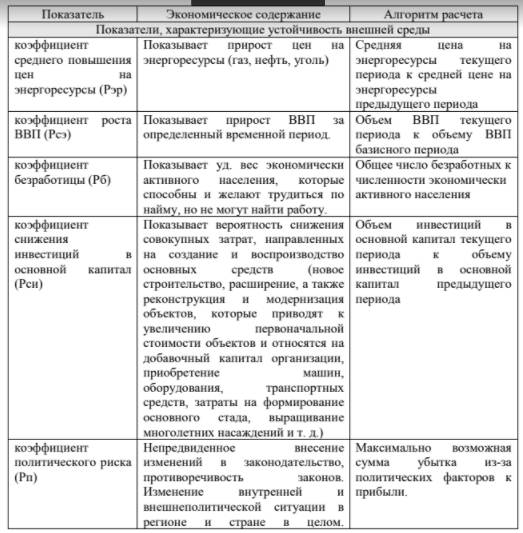

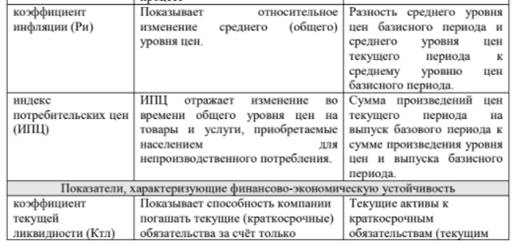

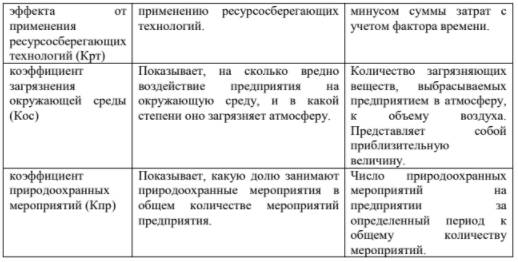

8. Использование системы аналитических показателей в разработке стратегии устойчивого развития. Сегодня концепция устойчивого развития экономики приобретает все большее значение. Устойчивое развитие представляет собой процесс качественных изменений, в котором эксплуатация природных ресурсов, направление инвестиций, ориентация научно-технического развития, развитие личности и институциональные изменения находятся во взаимозависимости и взаимодополняемости друг с другом и служат для укрепления потенциала удовлетворения человеческих потребностей. Концепция устойчивого развития во многом предполагает соблюдение сбалансированности экономики, экологии и социальной сферы, а также решение задач, с учетом последующей перспективы для будущих поколений. Поскольку любая система в процессе своей жизнедеятельности может находиться либо в устойчивом, либо в неустойчивом состоянии, то стоит отметить, что концепция устойчивого развития может быть применена не только по отношению к отдельным странам и регионам, но и к предприятию (организации). Именно управление устойчивостью развития предприятия, первичного звена экономики, является основой стратегии устойчивого развития экономики России. В условиях плановой системы хозяйствования устойчивость предприятия достигалась в основном за счет внешних факторов: дополнительной экономической поддержки, замены директора, корректировки планов, административной реорганизации производства и др. Рыночная экономика предполагает иной механизм обеспечения устойчивости функционирования и развития предприятия, поэтому вопросы совершенствования теории и практики управления устойчивостью развития предприятий имеют важнейшее практическое значение. В целом, устойчивость характеризует состояние объекта по отношению к внешним воздействиям. «Более устойчивым является такое состояние объекта, которое при равных по силе внешних воздействиях и внутренних сдвигах подвержено меньшим изменениям, отклонениям от прежнего положения». Условием обладания устойчивостью к внешним воздействиям являются внутренние свойства самого объекта. Следовательно, устойчивость есть внешняя форма, внешнее проявление внутренней структуры объекта. Основа устойчивости заложена внутри самого объекта. Для того, чтобы повысить его устойчивость к воздействию различных факторов, необходимо, прежде всего, совершенствовать сам объект изнутри. На устойчивость организации оказывают влияние различные факторы: - положение организации на финансовом рынке; - производство и выпуск дешевой, пользующейся спросом продукции; - качество выпускаемой продукции; - деловая репутация; - степень зависимости от внешних кредиторов и инвесторов; - наличие неплатежеспособных дебиторов; - эффективность хозяйственных и финансовых операций и т.д. Систематизация видов устойчивости подчинена определенным целям. Организация здесь выступает одновременно и субъектом, и объектом рыночных отношений, обладая разными возможностями влиять на данные виды устойчивости, наиболее существенными среди которых являются внутренняя и внешняя. Внешняя устойчивость организации обусловлена стабильностью экономической среды, в рамках которой осуществляется ее деятельность. Она достигается соответствующей системой управления рыночной экономикой в масштабах всей страны. Внутренняя устойчивость непосредственно зависит от степени управления деятельностью организации. Интерпретация количественного значения данных факторов на уровень устойчивости зависит от оценочных критериев, принимаемых на момент анализа. Наиболее наглядный и простой способ получения такой оценки основывается на использовании аддитивного принципа в характеристиках отдельных ключевых областей устойчивого развития организации. Во внешней среде к таким ключевым областям можно отнести то окружение, в котором действует организация. От поведения участников рыночных отношений, их целевых установок и интересов в большей или меньшей степени зависят эффективность и устойчивость организации. Наибольший интерес с позиции устойчивости организации со стороны внутренней среды представляют на наш взгляд такие ключевые области как: финансово-экономическая, социальная и экологическая. Финансово-экономическая определяет основные направления, цели и стратегию организации. Очевидно, что каждая организация обладает уникальным набором бизнес-процессов, обеспечивающих создание стоимости для клиентов и достижения своего устойчивого развития, поэтому важнейшими составляющими здесь являются рыночная, организационная, производственная и инвестиционная устойчивость. Рыночную устойчивость следует рассматривать с позиции результатов претворения в жизнь стратегии организации, ориентированной на потребителя и целевой сегмент рынка; организационную устойчивость - с позиции эффективности системы управления и технического уровня производства; производственную устойчивость - с позиции функционирования внутренних процессов, от которых в огромной степени зависит удовлетворение потребностей клиентов и достижение финансовой устойчивости; инвестиционную устойчивость - с позиции эффективности инвестиционных вложений, инвестиционной активности организации. В социальной сфере к ключевым областям можно отнести отношение работников организации к условиям жизни, труда и благосостоянию. В экологической сфере основными ключевыми областями являются выявление масштабов, элементов и результатов природоохранной деятельности, оценка экологической безопасности, определение влияния деятельности организации на окружающую среду, использование ресурсосберегающих технологий, проведение природоохранных мероприятий. Для предоставления релевантной информации о данных ключевых областях нами предлагается следующая система аналитических показателей.

Чем более достоверную, приближенную к действительности картину состояния устойчивости организации мы хотим получить, тем больший объем информации необходимо привлекать, признавая при этом, что не учитывая оставшиеся показатели, мы теряем часть информации и понижаем точность описания объекта. При этом мы сталкиваемся с проблемой, когда возрастание объема информации позволяет повышать качество принимаемых решений до тех пор, пока этот объем не становится избыточным или чрезмерным для адекватного восприятия. Вследствие этого необходимо использовать ограниченный набор информации

9. Причины возникновения бизнес-анализа и его отличие от традиционного финансово-экономического анализа. 10 Этапы становления бизнес-анализа. (рассмотрела вместе) Становление бизнес-анализа происходит в след за появлением и развитием бизнеса. Данный факт находит отражение в трех основных теоретических концепциях, служащими основой толкования сущности бизнеса: позитивная, критическая и прагматическая [7]. В рамках позитивной концепции, характерной для популярных на Западе теорий общества всеобщего благосостояния или государства всеобщего благоденствия, бизнес трактуется как осуществляемая на основе личной инициативы общественно полезная деятельность людей с целью производства различных благ (товаров, услуг) для других людей. Такой подход идеализирует бизнес и абсолютизирует его положительные черты, связанные с созданием на основе личной заинтересованности и активности предпринимателя продукции, нужной людям. Эта концепция предполагает, что под влиянием регулирующей роли государства и чувства социальной ответственности деятельность бизнесменов нацелена на всеобщее благо и осуществляется в интересах всего общества. Такой подход игнорирует противоречия, порождаемые бизнесом. Критическая концепция бизнеса исходит из того, что бизнес − это инициативная деятельность людей, направленная исключительно на личное обогащение. Ради получения доходов бизнесмен навязывает собственные корыстные интересы другим людям и готов на попрание любых моральных норм. Такой подход, основанный на принципах марксизма, долгое время господствовал в нашей стране, когда частное предпринимательство расценивалось как антиобщественное явление. Понятие «бизнес» ассоциировалось лишь с капиталистическим обществом, в котором господствуют эксплуатация человека человеком, погоня за «чистоганом» и нет такого преступления, на которое не рискнул бы капитал в погоне за высокой прибылью. Бизнес рассматривался как предельно противоречивое явление, порождающее кризисы в экономике и разнообразные конфликты в обществе. Отсюда следовал вывод о том, что бизнес как исторически преходящее явление с неизбежностью должен быть заменен на другие, более справедливые, непротиворечивые и эффективные формы экономической активности людей, основанные на централизованном планировании и общественной собственности на средства производства. Если позитивная концепция абсолютизировала положительные черты бизнеса и игнорировала его негативные последствия, то критическая концепция игнорирует преимущества бизнеса и абсолютизирует порождаемые им противоречия. Нетрудно заметить, что при всей своей непохожести обе эти концепции предельно упрощают реалии жизни и идеалистически конструируют некие виртуальные, воображаемые формы организации экономики. Прагматическая концепция основывается на том, что бизнес рассматривается как явление, неизбежно возникающее в ходе естественного развития общества. Бизнес необходим как самим предпринимателям, стремящимся к личному обогащению, так и другим членам общества, которые благодаря бизнесу получают возможность удовлетворять свои потребности в товарах и услугах. Прагматический подход не отрицает противоречия и различия интересов бизнеса, общества и отдельных его членов, но ориентирован на то, что современная цивилизация должна обеспечить баланс для разумного удовлетворения потребностей этих групп. При этом сами противоречия, порождаемые конкуренцией бизнесменов, рассматриваются как положительное явление, стимулирующее развитие экономики. Именно прагматическая концепция бизнеса по своей сущности может трактоваться как теоретическая основа бизнес-анализа, ориентированного на оценку того, как в условиях рыночных отношений деятельность хозяйствующих субъектов удовлетворяет требования различных заинтересованных сторон и на поиск путей лучшего выполнения этих требований. Международный институт бизнес-анализа (International institute of business analysis − IIBA) разработал и опубликовал свод знаний по бизнес-анализу (Business analysis body of knowledge −BABOK), который определяет бизнес-анализ как совокупность задач, методов, квалификаций и возможностей, необходимых для четкого определения проблем, стоящих перед бизнесом, и обоснования путей их решения [8]. Такие решения часто сводятся к разработке соответствующих информационных систем, но могут и включать в себя рекомендации по улучшению бизнес-процессов и по организационным изменениям. При этом подчеркивается, что специфические задачи бизнес-анализа принципиально различают роли бизнес-аналитика и менеджеров компании: бизнес-аналитик отвечает за выявление бизнес-проблем, их сути и масштабов, а также путей их решения, в то время как в сферу ответственности менеджеров входит конкретная работа по реализации этих решений. Согласно концепции BABOK, бизнес-аналитик должен выполнять роль посредника между всеми заинтересованными сторонами, анализируя ситуацию, выявляя и формулируя требования к изменениям бизнес-процессов, корпоративной политики и систем информационного обеспечения деятельности фирмы. Бизнес-аналитик должен понимать проблемы и возможности, возникающие перед бизнесом в контексте определенных требований, и рекомендовать решения, которые позволяют организации достичь поставленных целей. Целевая направленность бизнес-анализа заключается в информационном обеспечении эффективного корпоративного управления, которое понимается как система взаимодействия между акционерами и менеджментом компании, а также с другими заинтересованными сторонами с целью реализации интересов собственников и законных прав остальных стейкхолдеров. При этом очевидно, что у каждого стейкхолдера имеются собственные потребности и интересы, часто не совпадающие с потребностями и интересами других стейкхолдеров. Так, собственники бизнеса ждут от него повышения прибыли и рыночной стоимости своей компании, обеспечивающих увеличение размеров их дивидендов и рост стоимости их акций. Ориентирами для них служат альтернативные варианты вложений своих средств. Менеджеров же этой компании в первую очередь интересуют результаты ее деятельности, находящиеся в сфере их ответственности, определяющие их профессиональную успешность, размеры оплаты их труда и премий, повышение их социального статуса, решение вопросов карьерного роста. Исполнительный персонал заинтересован в гарантиях занятости, достойной заработной плате, улучшении условий труда, удовлетворении работой, возможностях повышения квалификации и получения более выгодной должности. Требования персонала (как и менеджеров компании) в существенной мере обусловлены текущей конъюнктурой на рынке труда. Покупатели и заказчики ожидают от предприятия своевременных поставок товаров или услуг требуемого качества по приемлемым для них ценам. При этом качественные и ценовые параметры их требований во многом определяются предложениями присутствующих на рынке конкурентов анализируемой фирмы. Поставщиков заботит стабильность заказов, своевременность оплаты поставок по возможно более высоким ценам, в их интересах создание с предприятием отношений зависимости от их поставок. Уровень притязаний поставщиков связан со сложившейся на рынке поставок аналогичных товаров конъюнктурой. Инвесторы требуют минимизации рисков их вложений и максимизации доходности этих вложений. Поэтому они стремятся к диверсификации объектов инвестирования и сбалансированности инвестиционного портфеля. И в этом случае требования инвесторов тесно связаны со сложившейся конъюнктурой, но уже фондового рынка. Кредитующие банки заинтересованы в привлечении компанией как можно больших сумм кредитов на выгодных для банков условиях при сохранении способности своевременно погашать ссудную задолженность и уплачивать причитающиеся проценты. И здесь банки, определяя условия кредитования, ориентируются на конкурентов на рынке банковских услуг. Однако трудно представить, чтобы интересы и требования столь разнообразных групп во всем совпадали. Удовлетворяя требования одних стейкхолдеров, мы чаще всего будем вынуждены ущемлять ин- тересы других. Поэтому выявляемые в ходе бизнес-анализа проблемы часто не позволяют решить их все сразу. В таких случаях возможно использовать принципы так называемой теории ограничений систем (TOC). Она позволяет упрощать сложные и запутанные ситуации, сосредотачивая внимание на ключевых проблемах бизнеса, на тех нескольких наиболее значимых факторах, которые в данный момент определяют работу всей организации как системы [9]. В идеале компания должна стремиться к сбалансированному удовлетворению интересов различных групп стейкхолдеров, но противоречивость таких интересов делает эту задачу трудновыполнимой чисто аналитическими методами. Сложность связанных с этим задач проявляется внутри каждой конкретной организации, и на их решение должна быть ориентирована вся система корпоративного управления. Механизмы корпоративного управления призваны обеспечить ответственность совета директоров перед собственниками, менеджмента − перед советом директоров, собственников крупных пакетов акций − перед миноритариями, корпорации в целом − перед своими работниками, государственными органами, деловыми партнерами и покупателями, перед различными общественными группами. Корпоративное управление должно быть ориентировано на то, чтобы все эти группы и институты наилучшим образом выполняли свои функции и удовлетворяли свои потребности при сохранении баланса интересов между ними [10].

|

||

|

|

Последнее изменение этой страницы: 2018-05-30; просмотров: 445. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

,

, ,

, ,

, ,

, ,

, ,

,