|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Система учета «Стандарт-кост»: сущность, назначение, особенности

«Стандарт» — это количество необходимых для производства единицы продукции материальных и трудовых затрат или заранее исчисленные материальные и трудовые затраты на производство продукции, работ, услуг. «Кост» — это денежное выражение производственных затрат на изготовление единицы продукции. Она основана на принципах нормирования затрат, классификации затрат по статьям расходов, расчета стандартной себестоимости продукции. Ее характеристиками являются: — разработка стандартов на затраты материалов, труда, накладных расходов; — составление стандартной калькуляции; — определение на этой основе размера валовой прибыли. Установленные стандарты должны быть точными, но не заниженными, объективными, но не идеальными, что позволит повысить эффективность производственного процесса. Использование стандартов позволяет в любое время получить информацию о себестоимости выпускаемой продукции. Фактическая себестоимость исчисляется как сумма (разность) нормативов и отклонений Нормативные затраты представляют собой тщательно предопределенные реалистичные затраты, которые обычно выражаются в расчете на единицу готовой продукции. Следует различать учет нормативных затрат и учет общепроизводственных расходов по нормативам, несмотря на некоторую их схожесть. Нормативные затраты основаны на инженерных оценках и расчетах, прогнозном потреблении производственных ресурсов, изучении трудовых операций, зависят от типа и качества используемых материалов, оборудования, квалификации рабочей силы. Нормативы общепроизводственных расходов основаны на более простых предположениях — на базе данных прошлых затрат и данных об объемах деятельности в будущем периоде.  Смысл системы «стандарт-кост» заключается в том, что в учет вносится то, что должно произойти, а не то, что произошло, учитывается не сущее, а должное, и обособленно отражаются возникшие отклонения. Основная задача, которую ставит перед собой данная система — учет потерь и отклонений в прибыли предприятия. В ее основе лежит четкое, твердое установление норм затрат материалов, энергии, рабочего времени, труда, зарплаты и всех других расходов, связанных с изготовлением какой-либо продукции или полуфабрикатов. Причем установленные нормы нельзя перевыполнить. Выполнение их даже на 80% означает успешную работу. Превышение нормы означает, что она была установлена ошибочно.

Алгоритм STANDARD COSTING Организация учета в системе Standard Costing и его последующее использование предполагает выполнение ряда шагов. 1. Выбор стандартных видов продукции. Выделение стандартных видов обычно призвано уменьшить объем работы по разработке нормативов для всего ассортиментного или типоразмерного ряда продукции. Стандартный вид выбирается как наиболее массовый или обладающий некими характеристиками «базовости». 2. Предварительная классификация затрат по статьям расходов. Это необходимая мера в любой системе, связанной с учетом и планированием затрат. При сложностях с отнесением затрат к той или иной статье расходов допускается волевое менеджерское решение. Дальнейшие шаги выполняются для каждого стандартного изделия. 3. Нумеруются все операции, связанные с изготовлением изделия. Предполагается, что производство уже в достаточной степени структурировано и позволяет достаточно подробно наблюдать за наращиванием стоимости изделия в ходе производственного процесса. Если это не так, то необходимо весь технологический маршрут, который проходит стандартное изделие, разделить на участки, а если это возможно, то и по технологическим операциям, выполняемым на отдельных единицах оборудования или отдельных рабочих местах. Операции нумеруются или кодируются, и эти коды в дальнейшем фигурируют при планировании и учете затрат, переносимых на стоимость изделия в процессе очередной технологической операции. 4. Разрабатываются нормативы расхода ресурсов при выполнении каждой технологической операции. Целью разработки нормативов является стандартизация как можно большего количества разнообразных показателей, связанных с затратами ресурсов, использованием оборудования на каждой технологической операции. Однако если на первых порах технологический поток структурирован лишь до уровня отдельных участков, то нормативы разрабатываются применительно к расходу ресурсов по участкам. 5. Определяется перечень сдельных и повременных работ, приходящихся на данное стандартное изделие. На этом этапе определяются виды и характер оплаты труда. Рассчитываются стандарты выработки и производительности. 6. Рассчитывается стоимость затрат труда, приходящегося на данное стандартное изделие. Расходы на повременные работы определяются умножением стандартного времени, необходимого для выполнения операции, на стандартную часовую ставку. 7. Рассчитывается стандартная стоимость материалов, затрачиваемых на производство стандартного изделия как произведение стандартной цены на стандартный расход. В качестве стандартных, как правило, используют рыночные цены, рассчитанные из условий франко-станция назначения. 8. Определяется ставка распределения косвенных затрат. В зависимости от сложности применяемой модели затрат возможны три варианта определения ставки: § общая для завода унифицированная ставка. Применяется, например, для заводов с примерно равноценными цехами. § особая ставка для каждого производственного подразделения. Обычно это вынужденная мера для цехов заводов со сложной структурой производства и большими различиями в технологии производства отдельных стандартных изделий. § отдельная ставка распределения на каждый основной технологический агрегат. Может использоваться для достижения наиболее высокой точности в управлении затратами. 9. Рассчитываются стандарты для других показателей затрат и работы. Разрабатываются нормативы для административных, коммерческих расходов и т. д. В зависимости от необходимой точности разработка может вестись для укрупненных показателей или постатейно. 10. Стандарты затрат принимаются за основу при планировании производства и закупок ресурсов. Обычно этот этап — один из самых трудных при переходе к системе Standard Costing. Планирование обеспечения, исходя из принятых жестких нормативов, воспринимается менеджерами как очень рискованный шаг, способный подставить производственную программу под угрозу срыва. Появляется желание нарушить нормативы по объемам запасов, подстраховаться. И вместо экономии за счет соблюдения удельных показателей можно получить перерасход, связанный с завышенными объемами оборотных средств. Интересно, что менеджеры, отвечающие за материальное обеспечение бизнеса, в этом случае пытаются подстраховать не столько себя, сколько своих коллег из производственных подразделений, поскольку ожидают от них невыполнения принятых стандартов затрат. Возникает довольно провокационная ситуация, т. к. помимо ожидания невыполнения персоналом стандартных норм, в наличии имеются избыточные ресурсы, а это полностью демотивирует производственников. Между тем, решение проблемы обеспечения ресурсами для систем Standard Costing лежит в совершенно иной плоскости. Объектами оптимизации для выполнения стандартов должны являться, прежде всего, система снабжения и организация взаимоотношений с поставщиками. Основная роль в оптимизации отводится современным технологиям управления поставками, обеспечивающим надежное снабжение при минимальных запасах и накладных затратах. 11. Стандарты затрат доводятся до исполнителей во всех подразделениях и становятся основой всей деятельности предприятия. Проводится комплексная работа по разъяснению персоналу необходимости использования стандартов и их методов в повседневной деятельности: при заказе и расходе материалов, при освоении приемов эффективной работы и т. д. 12. Материальное и нематериальное стимулирование персонала в основном увязывается с выполнением производственного задания и уровнем приближения к стандартным затратам. Привязка материальной и нематериальной мотивации персонала к выполнению поставленных целей по достижению стандартов в качестве, производительности и экономии является важнейшим элементом реализации системы Standard Costing. К сожалению, авторы не раз констатировали наличие в практике управления производством значительного расхождения между целевыми установками по экономии затрат, повышению эффективности труда и критериями оценки, реализованными в мотивационных системах предприятий. 13. В ходе учета фиксируются все факты отклонений от установленных стандартов. Безусловно, этот этап подразумевает функционирование на предприятии системы оперативного, управленческого или производственного учета, позволяющего зафиксировать появление отклонений от стандартов. Система учета должна также позволить выявить причину отклонений, или хотя бы собрать необходимое количество информации для ее определения аналитическими методами. 14. Все отклонения анализируются с целью выявления приведших к ним причин. Анализ отклонений предоставляется менеджерам либо в виде наглядных и систематизированных отчетов, либо в виде оперативной сигнальной информации, относящейся к важному ресурсу или существенной величине отмеченного отклонения. 15. Внимание менеджмента концентрируется на устранении причин отклонений. Критические пиковые или систематически повторяющиеся отклонения в равной мере являются объектами внимания менеджеров. Сначала их усилия направляются на устранение причины отклонения, и только затем, в случае признания явной ошибки в установлении норматива, по которому отклонения носят систематический характер, разрабатываются предложения по внесению соответствующих корректировок в стандарты. 16. При освоении новых технологических рубежей или достижении нового порога производительности труда стандарты пересматриваются. Работа по определению стандартов для системы Standard Costing проделывается настолько тщательно, что необходимость в пересмотре норм возникает не ранее, чем через год со времени последней ревизии. В наших условиях это в основном касается нормативов использования сырья, материалов, производительности труда. Организация работы по достижению показателей, соответствующим установленным стандартам, освоение новых технологических приемов и процессов, освоение резервов производительности и рост квалификации влекут за собой необходимость периодического пересмотра этих нормативов.

Понятно, что стандартные цены должны соответствовать реалиям рынка и могут пересматриваться несколько чаще, например, раз в квартал. Приведем наиболее часто встречающиеся претензии к системе Standard Costing: § часто отклонения слишком агрегированы, не связаны с технологическими участками, отдельными заказами или партиями продукции; § Standard Costing может расходиться с философией системы управления себестоимостью и ABC; § много внимания фокусируется на стоимости и производительности труда; § в случае короткого жизненного цикла товаров, стандарты применимы лишь к небольшому отрезку времени; § много внимания сосредоточено на минимизации издержек, а не на повышении качества продукции или на выполнении заявок клиентов; § охватывает далеко не все аспекты повышения эффективности производства. Преимущества Standard Costing хотелось бы еще раз подчеркнуть. В первую очередь, они заключаются в том, что этот подход: § обеспечивает твердую основу для выявления существенных отклонений при сопоставлении затрат; § гарантирует повышение производительности труда и, как следствие, стимулирует деятельность рабочих через систему материальных стимулов; § мотивирует служащих придерживаться стандартов; § обеспечивает более стабильную себестоимость продукции. Источниками экономии в Standard Costing являются: § выявление устранимых потерь (неблагоприятных отклонений), снижающих прибыль предприятия; § предоставление менеджерам точных и своевременных данных о себестоимости продукции для планирования продаж и ценообразования; § минимизация учетной работы, связанной с калькуляцией; § стимулирование работы всего коллектива предприятия к достижению поставленных целей; § персонификация ответственности за затраты.

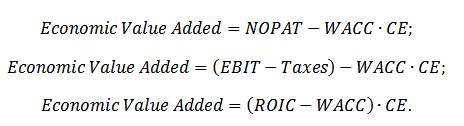

5. Экономическая добавленная стоимость в оценке эффективности бизнеса. Экономическая добавленная стоимость (EVA) представляет собой прибыль предприятия от обычной деятельности за вычетом налогов, уменьшенная на величину платы за весь инвестированный в предприятие капитал. Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским. Концепция EVA часто используется как более совершенный инструмент измерения эффективности деятельности подразделений в связи с тем, что EVA оценивает не только конечный результат, но и то, какой ценой он был получен, то есть какой объем капитала и по какой цене использовался. Если показатель EVA выбран организацией в качестве критерия оценки эффективности своей деятельности, то задача состоит в том, чтобы повысить значение этого показателя. Общепринятые показатели не позволяют дать полную оценку эффективности деятельности организации и точно определить, сколько стоит капитал собственника и какой доход он приносит. Рыночная стоимость организации может превышать или быть меньше балансовой стоимости чистых активов в зависимости от будущих прибылей организации и определяется по формуле:

Q = А + EVA,

где Q — рыночная стоимость организации; А — чистые активы (по балансовой стоимости); EVA — экономически добавленная стоимость будущих периодов, приведенная к настоящему моменту времени. Отметим, что:

Основной экономический смысл показателя EVA заключается в том, что капитал организации должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником. Из формулы экономической добавленной стоимости можно вывести относительный показатель «Доходность инвестированного капитала» (Return on Capital Employed, ROCE). Экономический смысл данного показателя заключается в том, что экономическая добавленная стоимость (EVA) возникает в том случае, если за данный период времени удалось создать доходность инвестированного капитала (ROCE) выше, чем норма доходности инвестора (WACC). Инвесторы (собственники, акционеры) не будут считать себя удовлетворенными, если доходность их капитала, созданная организацией, не достигла установленной ими барьерной ставки доходности. Этот принцип формирования стоимости организации выражается в следующем представлении показателя экономической добавленной стоимости:

EVA = Spread × CE = (ROCE – WACC) × CE,

где Spread — спред доходности (разница между доходностью инвестированного капитала и средневзвешенной стоимостью капитала). Представляет собой экономическую добавленную стоимость в относительном выражении (в %); CE — инвестированный капитал; ROCE — доходность инвестированного капитала. Определяется следующим образом:

ROCE = NOPAT / CE.

Если Spread положительный, это значит, что доходность компании превышает доходность, требуемую инвесторами. Далее рассмотрим на условном примере оценку бизнеса на основе экономической добавленной стоимости. Исходные данные представлены в Бухгалтерском балансе и Отчете о финансовых результатах. Горизонт планирования — 3 года, при этом темпы роста основных статей Бухгалтерского баланса и Отчета о финансовых результатах не изменятся и составят 23 % в год. В целях управления стоимостью наиболее информативен показатель рыночной стоимости чистых активов, который позволяет определить цену, по которой может быть продан бизнес. Экономическая добавленная стоимость показывает превышение чистой операционной прибыль после уплаты налогов и затратами на использование капитала. Формула расчета EVA представлена ниже:

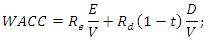

NOPAT(англ. Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT=EBIT(операционная прибыль)–Taxes (налоговые платежи)); WACC (англ. Weight Average Cost Of Capital) – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги; CE (англ. Capital Employed, Invested Capital, Capital Sum) – инвестиционный капитал, является суммой совокупных активов (Total Assets) из расчета на начало года за вычетом беспроцентных текущих обязательств (кредиторской задолженности поставщикам, бюджету, полученных авансов, прочей кредиторской задолженности). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» (стр. 1300) и «Долгосрочные обязательства» (стр. 1400). Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

Где: Re ,Rd – ожидаемая/требуемая доходность собственного капитала и заемного соответственно; E/V, D/V – доля собственного и заемного капитала в капитале предприятия; t – процентная ставка налога на прибыль.

6. Система ключевых показателей эффективности и ее использования для управления экономическим ростом организации. |

||

|

|

Последнее изменение этой страницы: 2018-05-30; просмотров: 478. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |