|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Порядок определения страхового возмещения.Имущественное страхование представляет собой систему отношений между страхователями и страховщиками по оказанию страховых услуг, когда защита имущественных интересов связана с владением, пользованием или распоряжением имуществом. По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы). Необходимым основанием для расчёта величины страхового возмещения служит следующая информация: − данные, которые были приведены застрахованным субъектом в заявлении; − данные, которые были зафиксированы страховой компанией в акте; − данные, которые были получены от тех или иных госорганов. Оценка страхового ущерба в совокупности с условиями заключённого страхового договора позволяют обеспечить определение величины страхового возмещения. Последнее может выражаться как в общей величине понесённого ущерба, так и в его части, которые выплачиваются субъекту согласно установленным договором страхования условиям. Представляется вполне очевидным, что в силу определённой сложности обстоятельства, связанные со страхованием, следует решать с помощью опытных и профессиональных юристов. Они смогут обеспечить заключение максимально выгодного для субъекта страхового договора, а в случае возникновения страхового случая помогут урегулировать все вопросы со страховой компанией и обеспечат проведение оценки ущерба с таким расчётом, что возмещение будет адекватным понесённым потерям.  Величина страхового возмещения зависит от размера ущерба и системы страховой ответственности, предусмотренной в договоре страхования. Размер страхового возмещения (СВ) определяется, исходя из соотношения трех параметров страхования: страховой суммы по договору (СС); страховой оценки имущества (СО); действительного убытка при наступлении страхового случая (СУ). 1) система пропорциональной ответственности: СВ/СУ = СС/СО 2) система первого риска - имущество страхуется не на полную страховую стоимость, часть ответственности по возмещению ущерба остается на собственном удержании страхователя. 3) система предельной ответственности: СВ = СУпер+ СУдоп, СУпер — сумма первичного имущественного ущерба, но в пределах страховой оценки; СУДОП — сумма дополнительного материального ущерба.

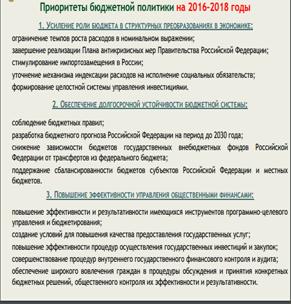

Приоритеты бюджетной политики в области формирования расходов бюджетов Бюджет –это централизованный фонд д.ср-в предназначенный для реализации ф- ий органов гос.вл-ти и мест-го самоуправления.

Расходные обязательства возникают в случаие принятии фед. З-нови иных правовых актов принимаемых президентом РФ, правит- вои при их осуществлении, фед.орг.гос власти в рамках полномочий по предметам ведения РФ. По уровням бюджетных расходов различают: • расходы федерального бюджета 1) расходы на нац.оборону и обеспечение безопасности гос.( рас. на содержание армии флота, рас. на ФСБ, МВД,МЧС итд.2) погашение внешней задолженности 3) расходы на внешнеэкономическую д-ть 4) на фед.целевые программы5) на гос. программы Функциональные виды расходов, финансируемых из бюд-в субъектов РФ: - обеспечение функционирования органов законодательной и испол-й власти субъектов РФ; - обслуживание и погашение гос. долга субъектов РФ; - обеспечение реализации региональных целевых программ; - формирование гос. собственности субъектов РФ; - осуществление международных и внешнеэкономических связей субъектов РФ; - содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов РФ; - обеспечение деят-ти СМИ субъектов РФ; - оказание финансовой помощи местным бюджетам; Функциональные виды расходов, финансируемых из местных бюджетов: - содержание органов местного самоуправления; Расходы, финансируемые исключительно из бюджетов субъектов РФ; - формирование муниципальной собс-ти и управление ею; - организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, СМИ, др-х учреждений, находящихся в муниц- й собственности или в ведении органов мест-го самоуправления; - орган-я, содержание и развитие муниципального ЖКХ; - орган-я транспортного обслуживания населения и учреждений, находящихся в муниц-ой собст-ти или в ведении органов местного самоу-я; - обеспечение противопожарной безопасности; - охрана окруж-й природной среды на территориях муниц-х образований;

|

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 469. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |