|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Задания для выполнения контрольной работыЗадание 1.Темы «Процентные вычисления», «Потоки платежей», «Анализинвестиционных проектов».Задание выполняется с использованием методических рекомендаций по изучению дисциплины «Тема 1», «Тема 2», учебных пособий из списка основной литературы [1; гл. 1, 2], [2; гл. 1, 2], учебного пособия, представленного в учебно-методическом комплексе (УМК) дисциплины в папке «Учебно-методическое и информационное обеспечение»: Габескирия В.Я., Уродовских В.Н. Финансовая математика. Методические указания по выполнению лабораторной работы на ПЭВМ.

В задачах 1 – 18 выполнить различные коммерческие расчеты, используя данные, приведенные в таблице 1. Расчеты выполнить в среде Excel двумя способами: 1) с помощью математических формул и встроенных в Excel функций из категории «Математические»; 2) с помощью встроенных в Excel функций из категории «Дата и время»- ДОЛЯГОДА; 3)с помощью встроенных в Excel функций из категории «Финансовые» - БС, ПС, КПЕР, ЭФФЕКТ, НОМИНАЛ, ПЛТ, ОСПЛТ, ПРОЦПЛАТ, НПЗ, ЧПС, ВНД и других.

Задача 1. Банк выдал ссуду размером Р рублей. Дата выдачи ссуды – Тн, возврата – Тк. День выдачи и день возврата считать за один день. Проценты рассчитываются по простой процентной ставке i% годовых. Найти: 1) точные проценты с точным числом дней ссуды, обозначаемые как 365/365; 2) обыкновенные проценты с точным числом дней ссуды, обозначаемые как 365/360; 3) обыкновенные проценты с приближенным числом дней ссуды, обозначаемые как 360/360; Задача 2.Сберегательный счет был открыт 3 января, и на него была положена сумма Р руб. Затем 20 марта со счета была снята сумма Р/5 руб., 20 апреля добавлена сумма в Р/10 руб. и 1 августа счет был закрыт. Все операции осуществлялись в течение года (простой год). Определить сумму полученную владельцем счета, если простая процентная ставка равнялась j% годовых и для начисления процентов применялся способ «360/360». Год обыкновенный.  Задача 3.Вкладчик разместил вначале года Р руб. в банке. Ставка рефинансирования ЦБ на момент заключения договора равна i % годовых. Договор предусматривает следующую схему начисления простых процентов: 1 квартал – 80% от ставки рефинансирования ЦБ, в каждом последующем квартале ставка понижается на 10% от ставки предыдущего квартала. Найти величину вклада через 1 год, если начисляются простые процентов. Задача 4.Через Тдн дней предприятие должно получить по векселю S рублей. Банк приобрел этот вексель с дисконтом. Банк учел вексель по учетной ставке d% годовых (год равен 360 дням). Определить полученную предприятием сумму, дисконт и дисконтирующий множитель. Задача 5. Платежи в S руб. и A руб. должны быть погашены соответственно через 150 и 300 дней. Кредитор и должник согласились заменить два платежа одним в сумме S+A руб. Найти срок оплаты консолидированного платежа, если используется простая процентная ставка i% и способ «360/360». Задача 6.Инвестор, имеет сумму P руб., предполагает поместить ее на валютном депозите в СКВ на 9 мес. под i % годовых. Выяснить целесообразность этой сделки с банком, если в начале срока СКВ можно купить по курсу 27,7 руб. и ожидается, что через 9 мес. СКВ можно продать по курсу 28,2 руб. Годовая процентная ставка на рублевом депозите –( i+10)%. Проценты простые. Определить при каком курсе продажи схема с конвертацией в СКВ выгоднее простого депозита в рублях. Задача 7.В кредитном договоре на сумму Р рублей и сроком на n лет зафиксирована ставка сложных процентов, равная i% годовых. Определить наращенную сумму и мультиплицирующий множитель. За сколько лет при ставке i% вклад вырастет в 3 раза? Задача 8.Ссуда размером Р рублей представлена на n лет. Проценты сложные, ставка – j% годовых. Проценты начисляются m раз в году. Вычислить наращенную сумму. Определить срок, за который сумма Р удвоится при условиях данной задачи. Задача 9.Вычислить эффективную ставку процента, если банк начисляет проценты m раз в году, исходя из номинальной ставки j% годовых. Задача 10.Определить, какой должна быть номинальная ставка при начислении процентов m раз в году, чтобы обеспечить эффективную ставку i% годовых. Задача 11.Через n лет предприятию будет выплачена сумме S рублей. Определить ее современную стоимость и дисконтирующий множитель при условии, что применяется сложная процентная ставка i% годовых. Задача 12. Через n лет по векселю должна быть выплачена сумма S рублей. Банк учел вексель по сложной учетной ставке d% годовых. Определить дисконт. Задача 13.На вклад P руб. ежемесячно начисляются сложные проценты по номинальной годовой процентной ставкеj%. Оцените сумму вклада через 1,5 года с точки зрения эрозии капитала, если ожидаемый темп инфляции 0,5% в месяц. Какова должна быть величина положительной процентной ставки? Задача 14.Три платежа P, 2·P и 3·P тыс. руб. со сроками выплат соответственно через 1 год, 2 года 6 месяцев и 3 года заменяются одним платежом, выплачиваемым через 2 года, при этом применяется сложная процентная ставка j% годовых. Найдите величину консолидированного платежа. Какой будет срок выплаты, если консолидированный платеж будет равен сумме исходных платежей? Задача 15.Какую сумму необходимо поместить в банк под номинальную процентную ставку j% годовых, чтобы в течение n лет иметь возможность ежегодно получать А руб., снимая деньги равными долями каждые 3 месяца, и в конце n-го года исчерпать счет полностью, если банком начисляются сложные проценты m-раз в год. Задача 16.В течение n лет на расчетный счет в конце каждого года поступает по R рублей, на которые m раз в году начисляются проценты по сложной годовой ставке j%. Определить сумму на расчетном счете к концу указанного срока для случаев ренты постнумерандо и пренумерандо. Задача 17.Кредит в сумме А выдан на n лет по ставке сложных процентов j% годовых. Возврат кредита предполагается осуществлять в конце каждого месяца равными выплатами, включающими сумму основного долга и проценты. Определить вид потока платежей и найти величину погасительного платежа за месяц. Задача 18.Инвестиционный проект рассчитан на n лет и требует начальных инвестиций в размере S рублей. Денежные поступления прогнозируются в сумме S·k/nв конце каждого года(k= 1,…,n). Рассчитать приведенную стоимость проекта (NPV) и внутреннюю ставку доходности (IRR), если ставка дисконтирования равна d%. Таблица 1

Задание 2. Тема «Облигации». Задание выполняется с использованием методических рекомендаций по изучению дисциплины «Раздел 5», учебных пособий [1; гл. 5], [2; гл. 5], из списка основной литературы и учебного пособия [2, гл. 15] из списка дополнительной литературы. В задачах 1 – 3 выполнить расчеты параметров облигаций, используя данные, приведенные в таблице 2. Расчеты выполнить в среде Excel двумя способами: 1) с помощью математических формул и встроенных в Excel функций из категории «Математические»; 2) с помощью встроенных в Excel функций из категории «Финансовые».

Задача 1. Номинал облигации равен Nруб., купон выплачивается один раз в год по ставке – с%, до погашения остается n лет. На рынке доходность на инвестиции с уровнем риска, соответствующим данной облигации, оценивается в r %. Определить текущую стоимость облигации. Задача 2. Облигация со сроком погашения через nлет погашается по номиналу Nруб. По облигации выплачивается ежегодный купонный доход в размере c% от номинала. Рыночная цена облигации составляет Vруб. Определить доходность к погашению данной облигации. Задача 3.Номинал купонной облигации N руб., купон выплачивается один раз в год по ставке - c % годовых. До погашения облигации nлет, доходность до погашения составляет r%. Рассчитайте дюрацию Маколея для данной облигации. Таблица 2

Задание 3. Тема «Производные финансовые инструменты». Задание выполняется с использованием методических рекомендаций по изучению дисциплины «Раздел 5», учебных пособий [3; гл. 4,5,6], из списка основной литературы и учебного пособия [2, гл. 15] из списка дополнительной литературы. В задачах 1 – 4 выполнить расчеты, используя данные, приведенные в таблице 3. Расчеты выполнить в среде Excel двумя способами: 1) с помощью математических формул и встроенных в Excel функций из категории «Математические»; 2) с помощью встроенных в Excel функций из категории «Финансовые», если это возможно.

Задача№1 Коммерческая компания заключила с банком соглашение FRA, по которому она обязуется взять кредит N тыс. руб. под r1% годовых на t дней. К моменту реализации соглашения FRA ставка изменилась и составила r2% годовых. Рассчитайте доход (убыток) компании по FRA. Задача №2 Определить форвардную процентную ставку на t дней, которые начинаются через t дней, если сегодня можно дать кредит на (t+t) дней под r% годовых и можно взять кредит на t дней под r1 % годовых. Расчетная схема «360/365» Задача №3 Покупателю необходимо закупить N тыс. баррелей нефти через два месяца в марте, но прогнозируется повышение цен по сравнению с ценой января в P1$/баррель. Постройте схему хеджирования с использованием фьючерсного рынка нефти и рассчитайте результаты хеджирования, если в январе на бирже цена одного фьючерсного контракта F1$, а в марте нефть стоила:P2$/баррель, фьючерс –F2$/контракт (1 контракт – 100 баррелей нефти). Накладные расходы не учитывать. Задача №4 Брокер купил колл-опцион на пакет акций со страйком r руб. по цене 1 руб. Через 3 месяца к моменту исполнения опциона рыночная цена снизилась до r1 руб. Сопоставьте доходы (убытки) брокера для следующих случаев: a) пакет акций есть в наличии и был куплен по цене (r1-1) руб. б) пакет акций есть в наличии и был куплен по цене (r1+1) руб. в) акций в наличии нет

Таблица 3

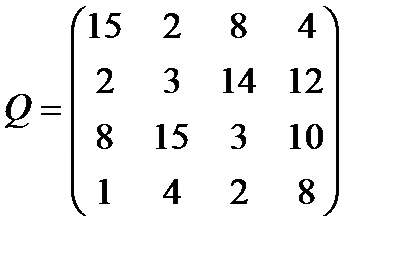

Задание 4.Тема «Доходность и риск финансовой операции». Задание выполняется с использованием методических рекомендаций по изучению дисциплины «Раздел 3», учебных пособий [1; гл. 3, п.п. 3.8, 3.9], [2, гл. 3, п.п. 3.8, 3.9] из списка основной литературы. Дана матрица последствий Q, в которой строки – возможные управленческие решения, а столбцы – исходы, соответствующие альтернативным вариантам реальной ситуации (состояниям внешней среды). Необходимо: 1. Определить множество оптимальности по Парето. 2. Выбрать рациональную управленческую стратегию в ситуации неопределенности и риска, применяя критерии Вальда, максимакса, Сэвиджа, Гурвица, приняв рекомендуемое для критерия Гурвица значение

Вариант 1.

Вариант 2. Вариант 3. Вариант 4.

Вариант 5.

Вариант 6.

Вариант 7. Вариант 8. Вариант 9.

Вариант 10.

Задание 5. Тема «Доходность и риск финансовой операции». Задание выполняется с использованием методических рекомендаций по изучению дисциплины «Раздел 3», учебных пособий [1; гл. 3], [2, гл. 3], [5, гл. 5, 11] из списка основной литературы. Рассматриваются два альтернативных проекта А и В. В таблице 4 представлены доходности проектов Оценив рискованность проектов и их ожидаемую доходность, необходимо выбрать наиболее привлекательный проект.

Таблица 4

Задание 6. Тема «Портфель ценных бумаг». Задание выполняется с использованием методических рекомендаций по изучению дисциплины «Раздел 4», учебных пособий [1; гл. 4], [2; гл. 4], из списка основной литературы и учебного пособия [2, гл. 15] из списка дополнительной литературы. Составить экономико-математические модели задач. Выполнить решение по формулам и с привлечением надстройки Excel «Поиск решений». Оптимальный портфель (доли ценных бумаг) представить в виде гистограммы.

Вариант 1.Пусть портфель состоит из двух независимых бумаг с доходностями и рисками соответственно (0,1;0.4), (0.2;0.6). Найти портфель минимального риска, его риск и доходность.

Вариант 2.Пусть портфель состоит из двух независимых бумаг с доходностями и рисками соответственно (0.2;0.6) и (0.4;0,8). Найти портфель минимального риска, его риск и доходность. Вариант 3.Пусть портфель состоит из двух независимых бумаг с доходностями и рисками соответственно (0,1;0.5) и (0.4;0,9). Найти портфель минимального риска, его риск и доходность. Вариант 4.Пусть портфель состоит из трех независимых бумаг с доходностями и рисками соответственно (0,1;0.5), (0.2;0.7) и (0.4;0,9). Найти портфель минимального риска, его риск и доходность. Вариант 5.Пусть портфель состоит из трех независимых бумаг с доходностями и рисками соответственно (0,2;0.4), (0.3;0.6) и (0.5;0,8). Найти портфель минимального риска, его риск и доходность. Вариант 6.Пусть портфель состоит из трех независимых бумаг с доходностями и рисками соответственно (0,1;0.5), (0.2;0.6) и (0.4;0,9). Найти портфель минимального риска, его риск и доходность. Вариант 7.Необходимо сформулировать оптимальный портфель Марковица трех некоррелированных ценных бумаг с эффективностями и рисками: (4,20), (10,50), (40, 80). Нижняя граница доходности портфеля задана равной 15. Вариант 8.Необходимо сформировать оптимальный портфель Марковица из трех некоррелированных ценных бумаг с эффективностями и рисками: (6,20), (12,50), (42, 80). Нижняя граница доходности портфеля задана равной 17. Вариант 9.Сформировать портфель Тобина минимального риска из двух видов ценных бумаг: безрисковой с эффективностью 2 и рисковой с эффективностью 10 и риском 5. Доходность портфеля равна 8. Вариант 10.Сформировать портфель Тобина минимального риска из трех видов ценных бумаг: безрисковой с эффективностью 2 и некоррелированных рисковых с ожидаемыми эффективностями 4 и 10 и рисками 2 и 4. Доходность портфеля равна 8. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 528. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, правило максимизации среднего ожидаемого дохода.

, правило максимизации среднего ожидаемого дохода. ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  ;

;  и соответствующие им вероятности

и соответствующие им вероятности