|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

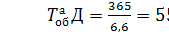

Анализ эффективности использования оборотных средствРасчет количества оборотов оборотных средств по плану и факту:

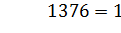

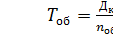

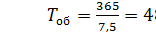

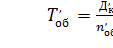

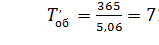

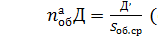

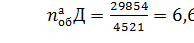

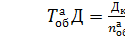

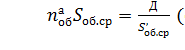

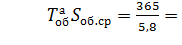

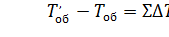

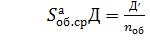

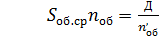

Sоб.ср. – среднегодовая стоимость оборотных средств (тыс. руб.) Расчет времени оборота (Тоб) оборотных средств по плану и факту: Расчёт влияния доходов на количество оборотов оборотных средств и время оборота оборотных средств: аналитическое значение количества оборотов и времени оборота оборотных средств при фактических доходах: Дк- количество календарных дней в году изменение количества оборотов и времени оборота оборотных средств в зависимости от доходов:  Вывод:количество оборотов уменьшилось на 0,9, а время оборота оборотных средств увеличилось на 6,7 дней Расчёт влияния суммы оборотных средств на количество оборотов и времени оборота оборотных средств: аналитическое значение количества оборотов и времени оборота оборотных средств при фактической стоимости оборотных средств: изменение количества оборотов и времени оборота оборотных средств в зависимости от их стоимости: Вывод: в результате увеличения стоимости оборотных средств на 1376 т.руб. количество оборотов уменьшилось на 1,7,а время оборота оборотных средств увеличилось на 14,4 дней

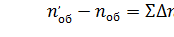

Проверка расчётов:

Таблица 2.8.1 Анализ эффективности использования оборотных средств

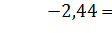

Вывод:Расчеты показали, что количество оборотов снизилось на 2,44 оборот, а время оборота оборотных средств увеличилось на 24 дня. Определение величины экономии оборотных средств Расчет аналитической потребности оборотных средств при фактических доходах и плановом количестве оборотов расчет изменения суммы оборотных средств в зависимости от доходов: расчёт аналитической потребности оборотных средств при фактическом количестве оборотов и плановых доходах: расчёт изменения суммы оборотных средств в зависимости от их количества оборотов: Вывод: Расчёты показали, что оборотные средства используются неэффективно. В результате снижения оборачиваемости оборотных средств предприятие потеряло денежные средства в размере 873,3 т.руб. Проверка расчётов анализа привлечённых оборотных средств:

Оценка и рекомендации по улучшению эффективности перевозочного процесса |

|||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 353. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||

(2.8.1)

(2.8.1)

(2.8.2)

(2.8.2)

(2.8.3)

(2.8.3)

(2.8.4)

(2.8.4)

(2.8.5)

(2.8.5)

(2.8.6)

(2.8.6)

(2.8.7)

(2.8.7)

(2.8.8)

(2.8.8)

(2.8.9)

(2.8.9)

(2.8.10)

(2.8.10)

(2.8.11)

(2.8.11)

(2.8.12)

(2.8.12)

(2.8.13)

(2.8.13)

(2.8.14)

(2.8.14)

(2.8.15)

(2.8.15)

(2.8.16)

(2.8.16)

(2.8.17)

(2.8.17)